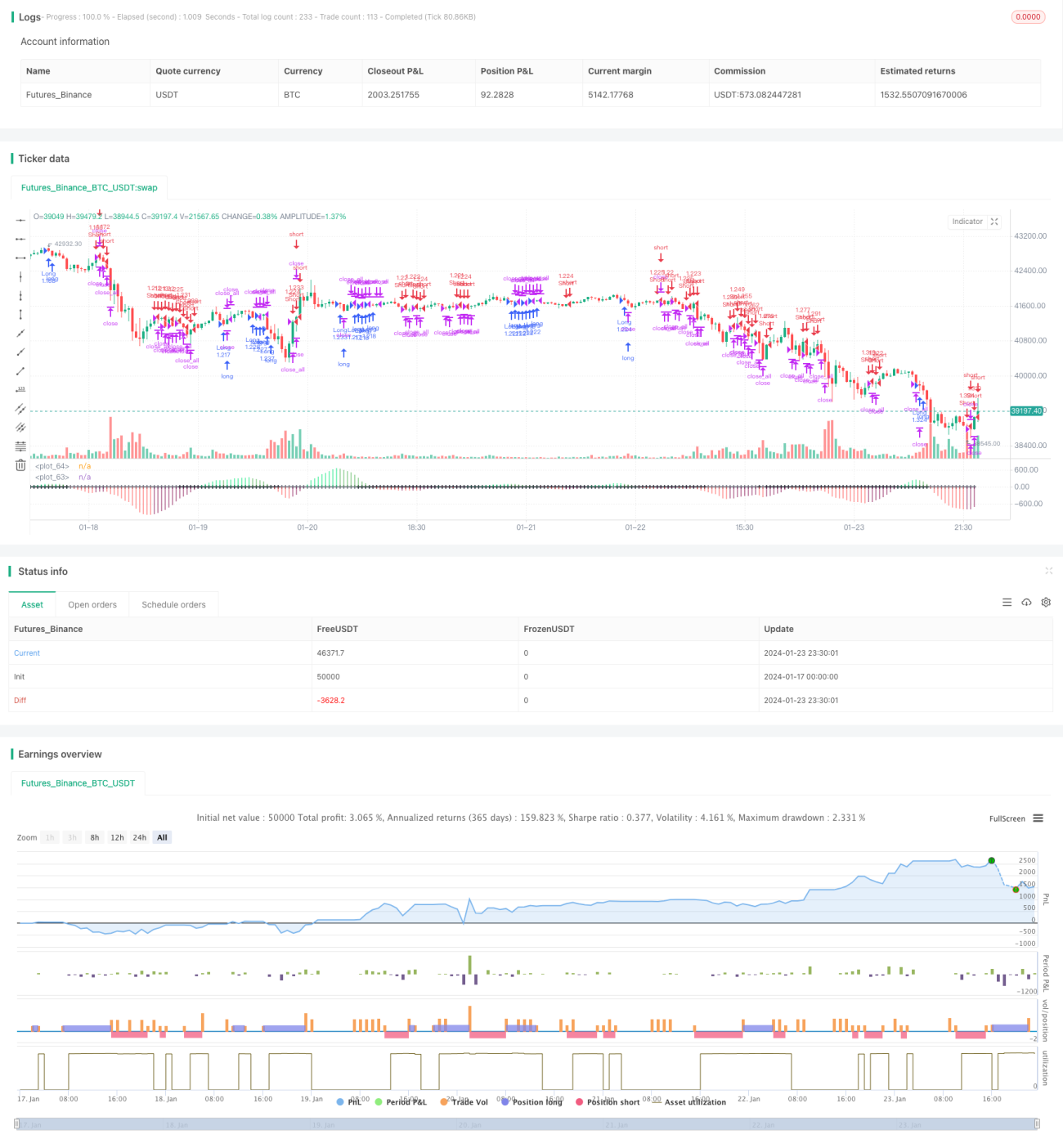

মোমেন্টাম অনুসন্ধান কৌশল

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড, কেসি চ্যানেল এবং ক্যান্ডেলস্টিকের রঙের মতো একাধিক সূচকের মাধ্যমে বাজারের সংকোচন ও মুক্তি নির্ধারণ করে এবং মুভিং এভারেজের দিক ব্যবহার করে establishment ট্রেন্ড নির্ণয় করে। ট্রেন্ডের দিক পরিবর্তনের সময় ট্রেড সম্পাদন করে।

কৌশলের মূলনীতি

-

বোলিঞ্জার ব্যান্ড গণনা। বোলিঞ্জার ব্যান্ডের মধ্যম রেখা হলো N দিনের ক্লোজিং মূল্যের সরল মুভিং এভারেজ। উপরের রেখা = মধ্যম রেখা + (KC চ্যানেলের N দিনের ট্রু রেঞ্জের M গুণ), নীচের রেখা = মধ্যম রেখা - (KC চ্যানেলের N দিনের ট্রু রেঞ্জের M গুণ)।

-

KC চ্যানেল গণনা। KC চ্যানেলের মধ্যম রেখা হলো N দিনের ক্লোজিং মূল্যের সরল মুভিং এভারেজ। উপরের রেখা = মধ্যম রেখা + (N দিনের ট্রু রেঞ্জের M গুণ), নীচের রেখা = মধ্যম রেখা - (N দিনের ট্রু রেঞ্জের M গুণ)।

-

সংকোচন ও মুক্তি নির্ধারণ। যখন বোলিঞ্জার ব্যান্ডের উপরের রেখা KC চ্যানেলের উপরের রেখার নীচে থাকে এবং বোলিঞ্জার ব্যান্ডের নীচের রেখা KC চ্যানেলের নীচের রেখার উপরে থাকে, তখন তা সংকোচন। যখন বোলিঞ্জার ব্যান্ডের উপরের রেখা KC চ্যানেলের উপরের রেখার উপরে থাকে এবং বোলিঞ্জার ব্যান্ডের নীচের রেখা KC চ্যানেলের নীচের রেখার নীচে থাকে, তখন তা মুক্তি।

-

establishment ট্রেন্ড গণনা। N দিনের ক্লোজিং মূল্য থেকে N দিনের সর্বোচ্চ ও সর্বনিম্ন মূল্যের গড় বিয়োগ করে প্রাপ্ত মানকে ইনপুট হিসেবে নিয়ে N দিনের লিনিয়ার রিগ্রেশন গণনা করা হয়। এর মান ০-এর বেশি হলে establishment ঊর্ধ্বমুখী ট্রেন্ড, ০-এর কম হলে establishment নিম্নমুখী ট্রেন্ড নির্দেশ করে।

-

ট্রেডিং সিগন্যাল। establishment ঊর্ধ্বমুখী হলে, ছোট সবুজ মোমবাতি ও মুক্তি লং-এর সংকেত; establishment নিম্নমুখী হলে, ছোট লাল মোমবাতি ও সংকোচন শর্ট-এর সংকেত।

কৌশলের সুবিধা

-

একাধিক সূচক ব্যবহার করে সিগন্যালের নির্ভুলতা বৃদ্ধি। বোলিঞ্জার ব্যান্ড, KC চ্যানেল ও ক্যান্ডেলস্টিকের মাধ্যমে বাজারের গতিপথ নির্ণয় করে মিথ্যা সিগন্যাল এড়ানো যায়।

-

establishment ট্রেন্ড নির্ণয়, ট্রেন্ড অনুযায়ী ট্রেড। establishment ব্যবহার করে প্রধান ট্রেন্ড নির্ধারণ করে বিপরীতমুখী ট্রেডিং এড়ানো যায়।

-

স্বয়ংক্রিয় স্টপ লস, ঝুঁকি নিয়ন্ত্রণ। দাম স্টপ লসের স্পর্শ করলে স্বয়ংক্রিয়ভাবে পজিশন বন্ধ হয়।

কৌশলের ঝুঁকি

-

বোলিঞ্জার ব্যান্ড ও KC চ্যানেলের প্যারামিটার ঠিকমতো সেট না করলে সংকোচন ও মুক্তি নির্ধারণে ভুল হতে পারে।

-

establishment ট্রেন্ড নির্ণয়ে সময়বিলম্ব হতে পারে, ফলে ট্রেন্ডের পরিবর্তন বিন্দু মিস হতে পারে।

-

অপ্রত্যাশিত ঘটনায় বড় ধরনের মুভমেন্টের কারণে স্টপ লস কাজ নাও করতে পারে, বড় ক্ষতির ঝুঁকি থাকে।

উন্নতির পদ্ধতি: বোলিঞ্জার ব্যান্ড ও KC চ্যানেলের প্যারামিটার সামঞ্জস্য করুন, ADX-এর মতো সূচক দিয়ে সহায়তা নিন; establishment মুভিং এভারেজের সময়কাল আপডেট করুন, সময়বিলম্ব কমান; স্টপ লস সেট করার সময় বাফার যোগ করুন।

কৌশল উন্নয়নের দিকনির্দেশনা

-

আরও বেশি প্রযুক্তিগত সূচক যোগ করে পজিশন খোলার সিগন্যালের নির্ভুলতা বাড়ান। যেমন: KDJ, MACD ইত্যাদি।

-

establishment মুভিং এভারেজের সময়কাল অপ্টিমাইজ করুন যাতে নতুন ট্রেন্ড দ্রুত শনাক্ত করা যায়।

-

ভলিউম সূচক যোগ করুন, যেমন OBV (অন ব্যালেন্স ভলিউম), Accumulation/Distribution ইত্যাদি, মিথ্যা ব্রেকআউট এড়াতে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ করুন, দীর্ঘমেয়াদী ও স্বল্পমেয়াদী সিগন্যাল আলাদা করুন, ফাঁদে পড়া এড়ান।

-

AI দিয়ে প্যারামিটার অপ্টিমাইজ করুন (গ্রিড সার্চ, র্যান্ডম সার্চ) এবং সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজুন, ওভারফিটিং কমান।

সারসংক্ষেপ

এই কৌশলের মূল ধারণা: বোলিঞ্জার ব্যান্ডের মাধ্যমে বাজারের সংকোচন ও মুক্তি নির্ধারণ করা; establishment ট্রেন্ড ব্যবহার করে প্রধান ট্রেন্ডের দিক নির্ণয় করা; সংকোচন ও মুক্তির পরিবর্তন বিন্দুতে establishment-এর বিপরীতে ট্রেড করা। কৌশলের সুবিধা হলো সিগন্যাল অপেক্ষাকৃত নির্ভুল, স্টপ লস আছে, মিথ্যা সিগন্যাল এড়ানো যায়। কৌশল উন্নয়নের সম্ভাব্য দিক: একাধিক সূচক কম্বিনেশন, ট্রেন্ড নির্ধারণের প্যারামিটার অপ্টিমাইজ, ভলিউম সূচক যোগ, মাল্টি-টাইমফ্রেম সিদ্ধান্ত, AI অপ্টিমাইজেশন ইত্যাদি। সামগ্রিকভাবে, এই কৌশলটি বাজারের স্ব-সাদৃশ্য ও চক্রীয় চলাচলের উপর ভিত্তি করে, সূচকের মাধ্যমে বাজারের তাল পরিবর্তন চিহ্নিত করে, যখন বাজারে শক্তি জমা হয় থেকে মুক্ত হয় সেই গুরুত্বপূর্ণ পয়েন্টে ট্রেড করে। এটি একটি টাইমিং ট্রেডিং কৌশল।

- 1