দ্বিতীয় স্তরের মসৃণ চলমান গড় ট্র্যাকিং ট্রেডিং কৌশল

সারসংক্ষেপ

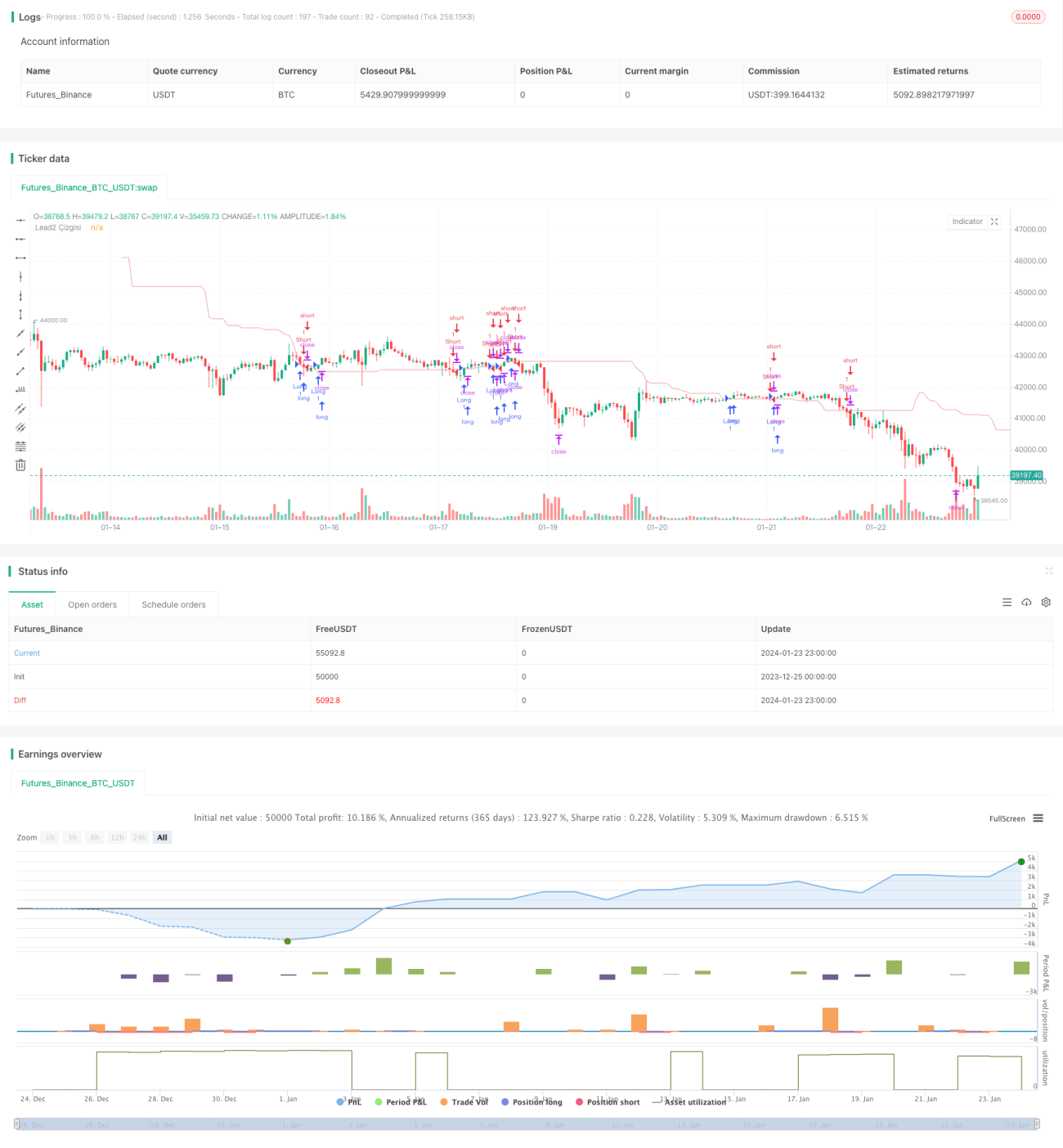

এই কৌশলটি ইচিমোকু ক্লাউড সূচকের ল্যাগিং স্প্যান ২ নামক লাইনের উপর ভিত্তি করে তৈরি। এই লাইনের চলন অনুযায়ী ট্রেন্ডের দিক নির্ধারণ করে পজিশন খোলা হয়। যখন দাম ল্যাগিং স্প্যান ২ লাইন ভেদ করে, তখন তা ট্রেন্ডের মোড় ঘুরানোর পয়েন্ট হিসেবে চিহ্নিত হয় এবং সেই সময় নতুন পজিশন খোলা যায়।

কৌশলের নীতি

এই কৌশলটি মূলত ইচিমোকু ক্লাউডের ল্যাগিং স্প্যান ২ লাইনের চলন বিচার করে। ল্যাগিং স্প্যান ২ লাইনটি দামের একটি স্মুথেড মুভিং এভারেজ, যার সংবেদনশীলতা স্মুথিং প্যারামিটার পরিবর্তনের মাধ্যমে সামঞ্জস্য করা যায়। যখন দাম উপরের দিক থেকে নিচে ল্যাগিং স্প্যান ২ লাইন ভেদ করে, তখন শর্ট পজিশন নেওয়া হয়; আর যখন দাম নিচ থেকে উপরে ল্যাগিং স্প্যান ২ লাইন ভেদ করে, তখন লং পজিশন নেওয়া হয়।

বিশেষভাবে, কৌশলটি ডনচিয়ান ফাংশনের মাধ্যমে ল্যাগিং স্প্যান ২ লাইন গণনা করে। এরপর এই লাইনটিকে একটি নির্দিষ্ট স্থানান্তর (অফসেট) দিয়ে চূড়ান্ত ট্রেডিং সিগন্যাল লাইন তৈরি করা হয়। যখন দাম এই সিগন্যাল লাইন ভেদ করে, তখন সেটিকে দামের ট্রেন্ড মোড় ঘুরানোর পয়েন্ট হিসেবে ধরা হয় এবং সেই অনুযায়ী লং বা শর্ট পজিশন নেওয়া হয়।

প্রবেশের সময়, কৌশলটি একইসাথে টেক-প্রফিট এবং স্টপ-লস পয়েন্ট সেট করে। লং পজিশনের জন্য লং টেক-প্রফিট ও স্টপ-লস এবং শর্ট পজিশনের জন্য শর্ট টেক-প্রফিট ও স্টপ-লস নির্ধারণ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলি হলো:

- ট্রেন্ড নির্ধারণের জন্য ইচিমোকু ক্লাউড সূচকের ল্যাগিং স্প্যান ২ লাইন ব্যবহার করা হয়, যা অত্যন্ত স্মুথ, ফলে মিথ্যা ব্রেকআউট এড়ানো যায়।

- লং এবং শর্ট সিগন্যাল খুব পরিষ্কার এবং সহজে চিহ্নিত করা যায়।

- একসাথে টেক-প্রফিট ও স্টপ-লস সেট করা থাকে, যা ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলি হলো:

- ল্যাগিং স্প্যান ২ লাইন নিজেই কিছুটা ল্যাগ তৈরি করতে পারে, ফলে ভালো ট্রেন্ড এন্ট্রি পয়েন্ট মিস হতে পারে। স্মুথিং প্যারামিটার ঠিক করে এই সমস্যা কমানো যেতে পারে।

- টেক-প্রফিট ও স্টপ-লস ঠিকমতো না দিলে লোকসান বাড়তে পারে। বিভিন্ন ইনস্ট্রুমেন্টের বৈশিষ্ট্য অনুযায়ী এগুলি অপ্টিমাইজ করা যায়।

- ব্রেকআউট ট্রেডিং নিজেই আর্বিট্রেজ পজিশনের ফাঁদে পড়ার ঝুঁকি বহন করে। ট্রেন্ড ফিল্টার বা ব্রেকআউট নিশ্চিত করার শর্ত যোগ করে এড়ানো যেতে পারে।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- ল্যাগিং স্প্যান ২ লাইনের স্মুথিং প্যারামিটার সামঞ্জস্য করে এর সংবেদনশীলতা ঠিক করা, যাতে ট্রেন্ড মোড় ঘুরানোর পয়েন্ট শনাক্ত করা এবং মিথ্যা ব্রেকআউট এড়ানোর মধ্যে ভারসাম্য আসে।

- লং এবং শর্ট পজিশনের জন্য আলাদাভাবে টেক-প্রফিট ও স্টপ-লস সেট করে লোকসান কমানো।

- ট্রেন্ড নির্ধারণের জন্য অতিরিক্ত শর্ত যুক্ত করা, যাতে ট্রেন্ডের বিপরীতে ট্রেড করা এড়ানো যায়। যেমন অন্য কোনো সূচকের সাহায্যে সামগ্রিক ট্রেন্ডের দিক নির্ণয় করা।

- নিশ্চিতকরণ প্রক্রিয়া যোগ করা। প্রথম ব্রেকআউটে সরাসরি প্রবেশ না করে বরং আবার দাম ফিরে এসে ব্রেকআউট সম্পূর্ণ হওয়ার সিগন্যালের অপেক্ষা করা।

সারসংক্ষেপ

কৌশলটি সামগ্রিকভাবে সহজ এবং ব্যবহারিক। ইচিমোকু ক্লাউড সূচকের ল্যাগিং স্প্যান ২ লাইনের উপর ভিত্তি করে দামের ট্রেন্ড মোড় ঘুরানোর পয়েন্ট নির্ণয় করে। একই সাথে টেক-প্রফিট ও স্টপ-লস রেখে ঝুঁকি নিয়ন্ত্রণ করে। এই কৌশলে অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে, এটি বিভিন্ন দিক থেকে সামঞ্জস্য করে ভালো এন্ট্রি টাইমিং ও আরও ভালো ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করা যায়, ফলে কৌশলের কার্যকারিতা উন্নত হয়।

- 1