ঋতুগত বিপরীতমুখী আন্তঃকালীন ট্রেডিং কৌশল

সারসংক্ষেপ

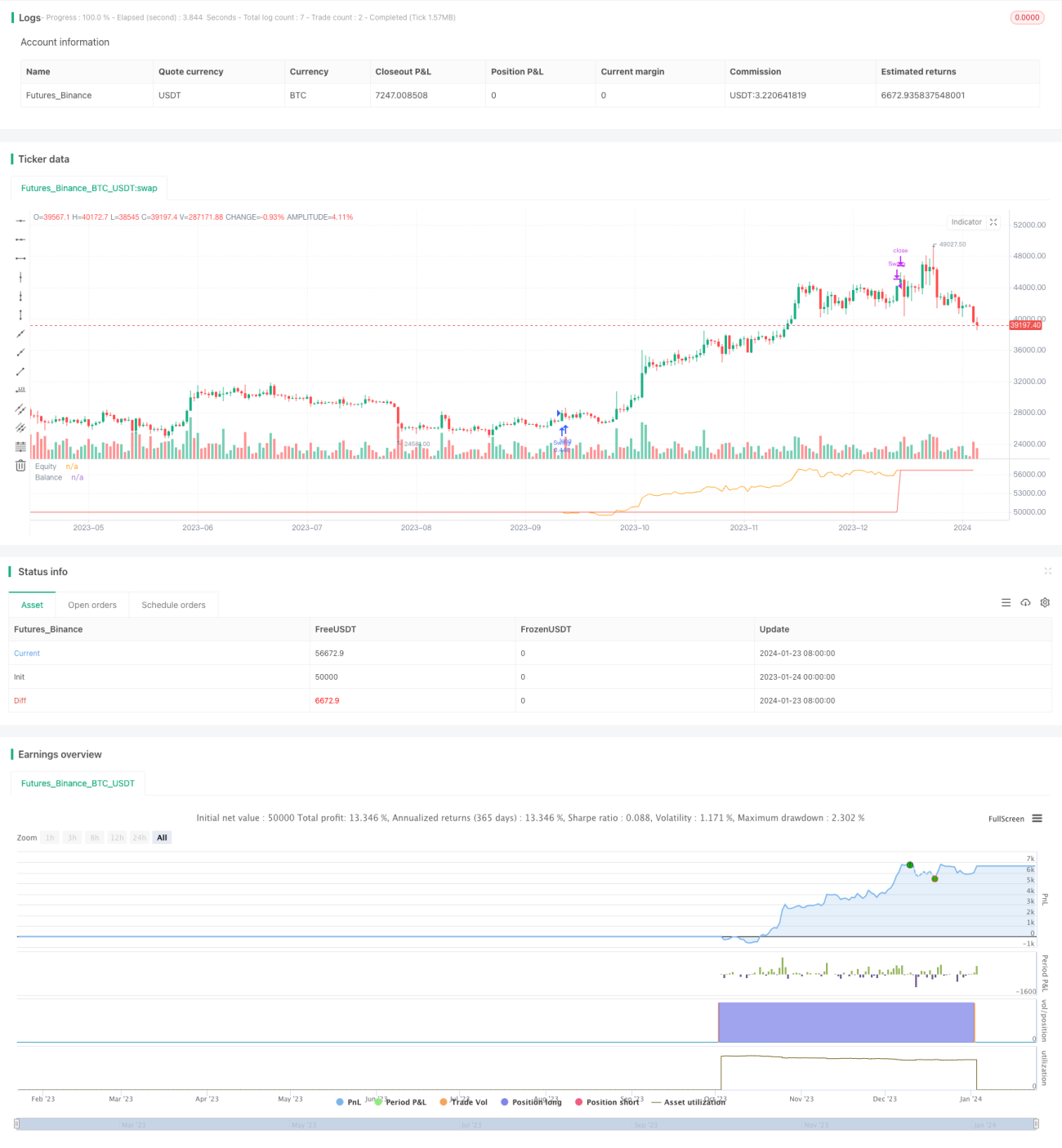

এই কৌশলটি একটি মৌসুমী প্রভাব ভিত্তিক বিপরীত ট্রেডিং কৌশল। এটি নির্দিষ্ট প্রবেশ মাসে অবস্থান খোলে এবং প্রস্থান মাসে অবস্থান বন্ধ করে, মৌসুমী প্রভাব দ্বারা সৃষ্ট মূল্য বিপরীতমুখীতা ধারণ করে।

কৌশলের নীতি

এই কৌশলের মূল লজিক হলো ব্যবহারকারীর নির্বাচিত প্রবেশ মাস এবং প্রস্থান মাস অনুযায়ী মৌসুমী অবস্থান তৈরি করা। নির্দিষ্টভাবে, যদি বর্তমান মাস প্রবেশ মাসের সমান হয় এবং কোনো অবস্থান না থাকে, তাহলে লং বা শর্ট দিক অনুযায়ী বাজারে প্রবেশ করা হয়। যদি অবস্থান তৈরি হয়ে থাকে এবং বর্তমান মাস প্রস্থান মাসের সমান হয়, তাহলে অবস্থান বন্ধ করা হয়।

উদাহরণস্বরূপ, যদি অক্টোবরে প্রবেশ এবং জানুয়ারিতে প্রস্থান নির্বাচন করা হয়, তাহলে প্রতি বছর অক্টোবরে যদি কোনো অবস্থান না থাকে, তাহলে লং বা শর্ট দিক অনুযায়ী নতুন অবস্থান তৈরি করা হবে; যদি অবস্থান থাকে, তাহলে প্রতি বছর জানুয়ারিতে সেই অবস্থান বন্ধ করা হবে। এই লজিকের মাধ্যমে মৌসুমী প্রভাব দ্বারা সৃষ্ট মূল্য বিপরীতমুখীতা ধারণ করা যায়।

লক্ষ্য রাখতে হবে, এই কৌশল ডিফল্টভাবে প্রতিটি ট্রেডে ঝুঁকিপূর্ণ মূলধনের ২৫% ব্যবহার করে এবং ০.৫% কমিশন হিসাব করে। এটি চূড়ান্ত লাভের উপর কিছু প্রভাব ফেলে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো মৌসুমী প্রভাব দ্বারা সৃষ্ট বাজার বিপরীতমুখীতা ব্যবহার করে মুনাফা অর্জন করা। অনেক পণ্য এবং আর্থিক বাজারে স্পষ্ট মৌসুমী মূল্য ওঠানামা দেখা যায়। যদি উপযুক্ত প্রবেশ এবং প্রস্থান সময় নির্বাচন করা যায়, তাহলে এই ধরনের মৌসুমী প্রভাব দ্বারা সৃষ্ট বিপরীতমুখী সুযোগ কার্যকরভাবে ধরা যায়।

এছাড়াও, এই কৌশলটি অত্যন্ত সহজ এবং বোধগম্য, বাস্তবায়ন করা সহজ, এবং পরিমাণগত ট্রেডিংয়ের শুরুর দিকের শিক্ষার্থীদের জন্য উপযুক্ত। এটি কেবল দুটি প্যারামিটারের উপর নির্ভর করে, যা কৌশল অপটিমাইজেশনের জটিলতা ব্যাপকভাবে হ্রাস করে।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটি উল্লেখযোগ্য ফলাফল দেখায়, তবুও কিছু ঝুঁকি বিদ্যমান। প্রথমত, অনুপযুক্ত প্রবেশ ও প্রস্থান সময় নির্বাচন করলে মূল্য বিপরীতমুখীতা ধরা না যেতে পারে, ফলে ক্ষতি হতে পারে; দ্বিতীয়ত, বাজারের পরিবেশ পরিবর্তনের কারণে মৌসুমী প্রভাব দুর্বল হতে পারে; শেষ পর্যন্ত, ডিফল্ট স্টপ-লস লজিক দুর্বল, যা একক লস কার্যকরভাবে নিয়ন্ত্রণ করতে পারে না।

ঝুঁকি কমাতে, প্রবেশ এবং প্রস্থান সময়ের নির্বাচন অপটিমাইজ করা, বাজারের পরিবেশ বিশ্লেষণের জন্য আরও উপাদান যুক্ত করা এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস সেট করা বিবেচনা করা যেতে পারে। অবশ্যই, কোনো ট্রেডিং কৌশলই বাজারের ঝুঁকি সম্পূর্ণরূপে এড়াতে পারে না, তাই ট্রেডারদের সতর্কতার সাথে আচরণ করা প্রয়োজন।

অপটিমাইজেশনের দিকনির্দেশনা

এই কৌশলে অপটিমাইজেশনের জন্য অনেক জায়গা রয়েছে। প্রথমত, স্টপ-লস লজিক প্রবর্তন করা যেতে পারে, যুক্তিসঙ্গত স্টপ-লস পরিসীমা সেট করে। দ্বিতীয়ত, আরও ভিন্ন প্রবেশ ও প্রস্থান কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যেতে পারে। তৃতীয়ত, বাজারের অবস্থা নির্ধারণের জন্য আরও উপাদান যুক্ত করা যেতে পারে, যাতে প্রতিকূল পরিবেশে ট্রেড না করা যায়। শেষ পর্যন্ত, সূচকীয় ওয়েটেড অ্যালগরিদম প্রয়োগ করে অবস্থানের আকার সামঞ্জস্য করা যেতে পারে, লাভের সময় অবস্থান বাড়ানো এবং ক্ষতির সময় অবস্থান কমানো।

উপরোক্ত অপটিমাইজেশনগুলির মাধ্যমে কৌশলের স্থিতিশীলতা আরও উন্নত করা এবং কৌশলের ট্র্যাকিং পারফরম্যান্স বাড়ানো সম্ভব। অবশ্যই, কোনো অপটিমাইজেশনের জন্য কঠোর ব্যাকটেস্টিং যাচাই প্রয়োজন, যাতে অতিরিক্ত অপটিমাইজেশন এড়ানো যায়।

উপসংহার

এই মৌসুমী বিপরীত ইন্টার-ডেলিভারি ট্রেডিং কৌশলটি সামগ্রিকভাবে অত্যন্ত ব্যবহারিক। এটি উপযুক্ত প্রবেশ এবং প্রস্থান মাস নির্বাচনের মাধ্যমে মৌসুমী প্রভাব দ্বারা সৃষ্ট মূল্য বিপরীতমুখীতা কার্যকরভাবে ধারণ করে লাভ করে। একইসাথে, এই কৌশলটি অত্যন্ত সহজ, বোধগম্য এবং বাস্তবায়ন করা সহজ, পরিমাণগত ট্রেডিংয়ের শুরুর দিকের শিক্ষার্থীদের জন্য উপযুক্ত। অবশ্যই, ট্রেডারদের বাজারের নির্দিষ্ট ঝুঁকির দিকে নজর রাখতে হবে এবং কৌশলটিকে ক্রমান্বয়ে অপটিমাইজ করতে হবে যাতে এটি বাজারের পরিবেশের পরিবর্তনের সাথে মানিয়ে নিতে পারে।

- 1