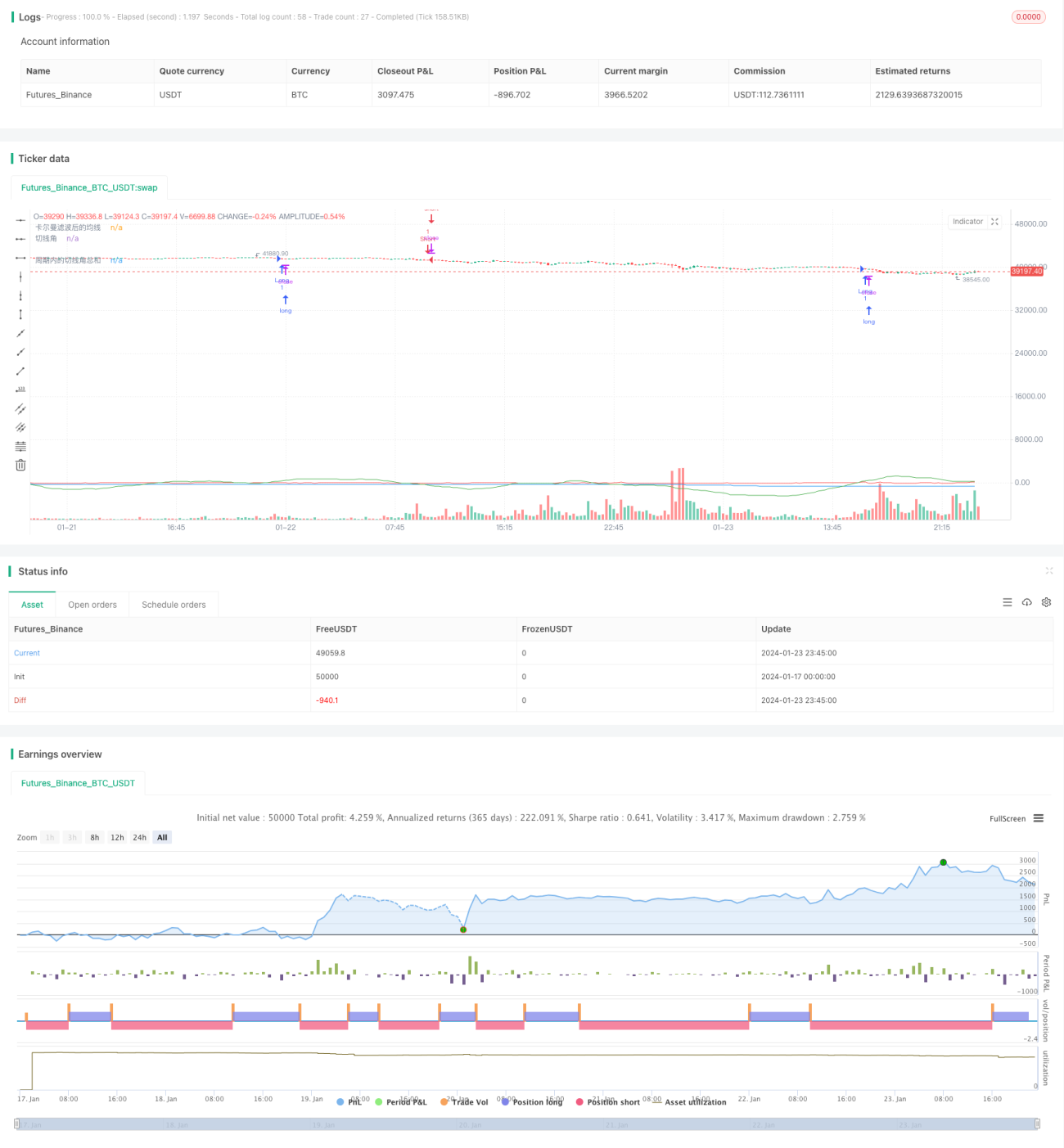

কালম্যান ফিল্টার-ভিত্তিক প্রবণতা অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটির মূল ধারণা হল কালমান ফিল্টার প্রযুক্তি ব্যবহার করে মূল্যের গড় রেখাকে মসৃণ করা। মসৃণ করা গড় রেখার স্পর্শক কোণ গণনা করে, যখন নির্দিষ্ট সময়সীমার মধ্যে স্পর্শক কোণ একটি নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করে, তখন ট্রেডিং সিগন্যাল তৈরি হয়। এই কৌশলটি মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করার লক্ষ্যে কাজ করে, কালমান ফিল্টারের মাধ্যমে নয়েজের প্রভাব কমিয়ে আরও পরিষ্কার এবং নির্ভরযোগ্য ট্রেন্ড সিগন্যাল পাওয়া যায়।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি প্রধানত নিম্নলিখিত ধাপগুলি নিয়ে গঠিত:

-

1 মিনিটের মূল্যের সরল চলমান গড় (SMA) গণনা করে মূল গড় রেখা তৈরি করা;

-

মূল গড় রেখায় কালমান ফিল্টার প্রয়োগ করে মসৃণ গড় রেখা আউটপুট করা;

-

মসৃণ গড় রেখার স্পর্শক কোণ গণনা করা;

-

প্যারামিটার পিরিয়ড নির্ধারণ করে, সেই সময়সীমার মধ্যে স্পর্শক কোণের যোগফল পরিসংখ্যান করা;

-

যখন সময়সীমার মধ্যে স্পর্শক কোণের যোগফল 360 ডিগ্রির বেশি হয় তখন ক্রয় সংকেত তৈরি হয়; যখন -360 ডিগ্রির কম হয় তখন বিক্রয় সংকেত তৈরি হয়।

এই নকশার মাধ্যমে, যখন দাম উপরে বা নিচে ট্রেন্ড করে, তখন গড় রেখার স্পর্শক কোণ ধীরে ধীরে জমা হয় এবং একটি নির্দিষ্ট মাত্রায় পৌঁছালে ট্রেডিং সংকেত তৈরি হয়, তাই কার্যকরভাবে মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করা যায়।

এখানে কালমান ফিল্টার এই কৌশলের মূল উপাদান। কালমান ফিল্টার একটি পুনরাবৃত্তিমূলক অ্যালগরিদম যা বর্তমান অবস্থার পূর্বাভাস দেওয়ার সময় প্রক্রিয়া নয়েজ এবং পরিমাপ নয়েজের মানও পূর্বাভাস করে এবং এই নয়েজের মান ব্যবহার করে বর্তমান অবস্থার পূর্বভাষ সংশোধন করে, ফলে আরও সঠিক এবং নির্ভরযোগ্য অবস্থা অনুমান পাওয়া যায়।

এই কৌশলে, মূল্যের SMA কে অবস্থার পরিমাপ হিসাবে দেখা যায়, যা বাজারের নয়েজ দ্বারা প্রভাবিত হয়। কালমান ফিল্টার পুনরাবৃত্তিমূলকভাবে মূল্যের প্রকৃত ট্রেন্ড অনুমান করে, নয়েজের প্রভাব ব্যাপকভাবে হ্রাস করে, ফলে পরবর্তী গড় গণনা আরও নির্ভরযোগ্য হয় এবং আরও স্থিতিশীল ও নির্ভুল ট্রেডিং সংকেত তৈরি হয়।

কৌশলের সুবিধা

সরল চলমান গড় ইত্যাদি নির্দেশক-ভিত্তিক কৌশলের তুলনায়, এই কৌশলের সবচেয়ে বড় সুবিধা হল কালমান ফিল্টার ব্যবহার করে নয়েজের প্রভাব কমানো, যার ফলে ট্রেডিং সিগন্যাল আরও পরিষ্কার এবং নির্ভরযোগ্য হয়। নির্দিষ্ট সুবিধাগুলি প্রধানত নিম্নলিখিত দিকগুলিতে প্রকাশিত হয়:

-

মিথ্যা সংকেত হ্রাস। কালমান ফিল্টার অভিযোজিতভাবে নয়েজ অনুমান ও দূর করে, কার্যকরভাবে এলোমেলো ওঠানামা থেকে সৃষ্ট অনেক মিথ্যা সংকেত ফিল্টার করে, ফলে উৎপন্ন ট্রেডিং সংকেত আরও নির্ভরযোগ্য হয়।

-

উন্নত ট্র্যাকিং প্রভাব। মসৃণ গড় রেখার আকৃতি আরও মসৃণ, যা মূল্যের মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড ভালভাবে প্রতিফলিত করতে পারে, ফলে আরও চমৎকার ট্রেন্ড ট্র্যাকিং প্রভাব অর্জিত হয়।

-

সামঞ্জস্যযোগ্য প্যারামিটার নমনীয়। সামঞ্জস্য করা যায় এমন প্যারামিটারগুলির মধ্যে গড় দৈর্ঘ্য, কালমান ফিল্টারের প্যারামিটার এবং পরিসংখ্যান পিরিয়ড অন্তর্ভুক্ত, যা বিভিন্ন বাজার পরিবেশের সাথে নমনীয়ভাবে খাপ খাইয়ে নিতে পারে।

-

নিয়ন্ত্রণযোগ্য ঝুঁকি। এই কৌশল স্বল্পমেয়াদী ওঠানামার পরিবর্তে মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ডের উপর বেশি মনোযোগ দেয়, ফলে ভাল ঝুঁকি-প্রত্যাবর্তন ভারসাম্য অর্জিত হয়।

-

সহজ বাস্তবায়ন, সহজ সম্প্রসারণ। এই কৌশলের মূল অ্যালগরিদম তুলনামূলকভাবে সরল, বাস্তবায়ন ও পরীক্ষা করা সহজ, এবং সম্প্রসারণের সুযোগও রয়েছে, যেমন মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজেশন ইত্যাদি।

কৌশলের ঝুঁকি

এই কৌশলের নিম্নলিখিত প্রধান ঝুঁকিও রয়েছে:

-

ট্রেন্ড বিপরীত হওয়ার ঝুঁকি। এই কৌশল ট্রেন্ড ট্র্যাকিংয়ের উপর জোর দেয়, একবার তীব্র ট্রেন্ড বিপরীত হলে বড় ক্ষতি হতে পারে। পরিসংখ্যান পিরিয়ড যথাযথভাবে ছোট করে প্রতি ট্রেডের ক্ষতি কমানো যেতে পারে।

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি। অনুপযুক্ত প্যারামিটার সেটিংয়ের ফলে ট্রেডিং অতিরিক্ত ঘন ঘন হতে পারে বা সিগন্যাল পিছিয়ে যেতে পারে, পর্যাপ্ত পরীক্ষা ও অপ্টিমাইজেশন প্রয়োজন। মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয় অপ্টিমাইজেশন করা যেতে পারে।

-

অত্যধিক অপ্টিমাইজেশন ঝুঁকি। ঐতিহাসিক তথ্যে অত্যধিক অপ্টিমাইজেশন প্যারামিটার অকার্যকর হতে পারে, তাই নমুনা-বহির্ভূত তথ্যে কার্যকারিতা নিশ্চিত করতে হবে।

-

বাস্তবায়ন জটিলতা বৃদ্ধির ঝুঁকি। কালমান ফিল্টার এবং স্পর্শক কোণ অ্যালগরিদম অন্তর্ভুক্ত করা কোডের জটিলতা বাড়াতে পারে, সঠিক বাস্তবায়ন নিশ্চিত করতে হবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

উপরোক্ত ঝুঁকির কারণগুলি বিবেচনায়, এই কৌশলটি অপ্টিমাইজ করার সম্ভাব্য দিকগুলি হল:

-

স্টপ-লস এবং পজিশন ম্যানেজমেন্ট অন্তর্ভুক্ত করা। উপযুক্ত স্টপ-লস কার্যকরভাবে প্রতি ট্রেডের ক্ষতি নিয়ন্ত্রণ করতে পারে; গতিশীল পজিশন ম্যানেজমেন্ট বাজার পরিস্থিতি অনুযায়ী পজিশন সামঞ্জস্য করে ঝুঁকি কমাতে পারে।

-

স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন। মেশিন লার্নিং অপ্টিমাইজেশন অ্যালগরিদমের মাধ্যমে প্যারামিটারের স্বয়ংক্রিয় অপ্টিমাইজেশন সম্ভব, যা অত্যধিক অপ্টিমাইজেশনের ঝুঁকি এড়ায়।

-

অন্যান্য নির্দেশক সংহতকরণ। কৌশলে কিছু অন্যান্য নির্দেশক সংহত করে নির্দেশক কম্বিনেশন তৈরি করা যায়, যা কৌশলের স্থিতিশীলতা বাড়ায়।

-

দক্ষতা মূল্যায়ন বৃদ্ধি। আরও ঝুঁকি-সামঞ্জস্যপূর্ণ সূচক অন্তর্ভুক্ত করে কৌশলের দক্ষতা ও স্থিতিশীলতা মূল্যায়ন করা যায়, যার ফলে আরও সম্পূর্ণ ও সঠিক সিদ্ধান্ত পাওয়া যায়।

-

একাধিক পণ্যে সম্প্রসারণ। যদি ফলাফল ভাল হয়, তাহলে আরও বেশি পণ্যে সম্প্রসারণের কথা বিবেচনা করা যেতে পারে, যাতে দীর্ঘমেয়াদে আরও সমৃদ্ধ নমুনা জমা হয় এবং ক্রস-পণ্য প্যারামিটার অপ্টিমাইজেশন সহজ হয়।

উপসংহার

সামগ্রিকভাবে, এই কৌশলটি একটি অপেক্ষাকৃত সহজ ও ব্যবহারিক ট্রেন্ড ট্র্যাকিং কৌশল। ঐতিহ্যবাহী চলমান গড় কৌশলের তুলনায়, কালমান ফিল্টার অ্যালগরিদম অন্তর্ভুক্ত করাই এর সবচেয়ে বড় উদ্ভাবন, এবং এর ফলে কৌশলটি আরও পরিষ্কার ও নির্ভরযোগ্য ট্রেডিং সিগন্যাল তৈরি করতে সক্ষম হয়। পরবর্তী পদক্ষেপে আরও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি আরও চমৎকার ফলাফল অর্জন করতে পারে। সার্বিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিং কৌশলের জন্য একটি নতুন ধারণা প্রদান করে, যা আরও গবেষণা ও প্রয়োগের যোগ্য।

- 1