প্রবণতা কোণ মুভিং এভারেজ ক্রসওভার কৌশল

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজের ঢাল কোণ গণনা করে ট্রেন্ড দিক নির্ধারণ করে এবং মূল্য পরিবর্তনের হার সূচকের সাথে মিলিয়ে দীর্ঘ ও সংক্ষিপ্ত দ্বিমুখী ট্রেডিং করে। এর মূলে রয়েছে মুভিং এভারেজের ঢাল কোণ ব্যবহার করে মূল্য ট্রেন্ড নির্ধারণ এবং মূল্য পরিবর্তনের হার সূচক দিয়ে রেঞ্জ বাউন্ড মার্কেট ফিল্টার করার একটি ট্রেন্ড ফলোয়িং কৌশল।

কৌশলের নীতি

এই কৌশলটি প্রধানত নিম্নলিখিত সূচকগুলির উপর ভিত্তি করে সিদ্ধান্ত নেয়:

- মুভিং এভারেজ কোণ: Jurik মুভিং এভারেজ এবং এক্সপোনেনশিয়াল মুভিং এভারেজের ঢাল কোণ গণনা করে মূল্য ট্রেন্ড দিক নির্ধারণ করে। কোণ ০-এর বেশি হলে ঊর্ধ্বমুখী ট্রেন্ড, ০-এর কম হলে নিম্নমুখী ট্রেন্ড।

- মূল্য পরিবর্তনের হার: সাম্প্রতিক ১২টি ক্যান্ডেলের ক্লোজিং প্রাইসের পরিবর্তনের হার গণনা করে, অস্থিরতার মাধ্যমে ভুয়া সংকেত ফিল্টার করে।

যখন মুভিং এভারেজ কোণ ঊর্ধ্বমুখী (০-এর বেশি) এবং মূল্য পরিবর্তনের হার শর্ত পূরণ করে, তখন লং (দীর্ঘ) পজিশন নেয়; যখন কোণ নিম্নমুখী (০-এর কম) এবং মূল্য পরিবর্তনের হার শর্ত পূরণ করে, তখন শর্ট (সংক্ষিপ্ত) পজিশন নেয়।

বিস্তারিতভাবে, কৌশলটি প্রথমে Jurik মুভিং এভারেজ এবং EMA-এর ঢাল কোণ গণনা করে। তারপর মূল্য পরিবর্তনের হার সূচক গণনা করে, যা রেঞ্জ বাউন্ড সময় ফিল্টার করতে ব্যবহৃত হয়। যখন মুভিং এভারেজ কোণ ট্রেন্ড নির্দেশ করে এবং মূল্য পরিবর্তনের হার শর্ত পূরণ করে, তখন ট্রেডিং সংকেত তৈরি হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- মুভিং এভারেজের ঢাল ব্যবহার করে ট্রেন্ড নির্ধারণ অত্যন্ত নির্ভরযোগ্য, জয়ের হার বেশি।

- মূল্য পরিবর্তনের হার সূচক কার্যকরভাবে রেঞ্জ বাউন্ড ওঠানামা ফিল্টার করতে পারে, অকার্যকর ট্রেড এড়িয়ে চলে।

- Jurik মুভিং এভারেজ ব্রেকআউটে দ্রুত প্রতিক্রিয়া দেখায়, অন্যদিকে EMA স্থিতিশীল ট্রেন্ড নির্ধারণ প্রদান করে, এরা একে অপরের পরিপূরক।

- দীর্ঘ ও সংক্ষিপ্ত দ্বিমুখী ট্রেডিং পদ্ধতি ব্যবহার করে ট্রেন্ডিং বাজারে বড় লাভ অর্জন করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- মূল্যের তীব্র ওঠানামার সময় মুভিং এভারেজ ভুল সংকেত দেওয়ার সম্ভাবনা বেশি। প্যারামিটার অপ্টিমাইজ করে এই ঝুঁকি কমানো যায়।

- রেঞ্জ বাউন্ড মার্কেটে মুভিং এভারেজ সংকেত ঘন ঘন পরিবর্তিত হতে পারে, অপ্রয়োজনীয় ট্রেড তৈরি করে। অতিরিক্ত ফিল্টারিং শর্ত যোগ করে অকার্যকর ট্রেড কমানো যায়।

- অপ্রত্যাশিত ঘটনায় দামের গ্যাপ হলে স্টপ লস ভেঙে যেতে পারে, স্টপ লস পয়েন্ট কিছুটা শিথিল করা যেতে পারে।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা, কৌশলের স্থিতিশীলতা বাড়ানো।

- অস্থিরতা, ট্রেডিং ভলিউম ইত্যাদি ফিল্টারিং শর্ত যোগ করে অকার্যকর ট্রেড আরও কমানো।

- অন্যান্য সূচকের সাথে মিলিয়ে স্টপ লস পয়েন্ট নির্ধারণ করা, যাতে স্টপ লস আরও স্মার্ট হয়।

- অভিযোজিত ট্রেড সাইজ অ্যালগরিদম তৈরি করে লাভ আরও স্থির করা।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি অত্যন্ত ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল। এটি মুভিং এভারেজের ঢাল ব্যবহার করে ট্রেন্ড নির্ধারণে অত্যন্ত নির্ভরযোগ্য, এবং মূল্য পরিবর্তনের হার সূচক কার্যকরভাবে ভুয়া সংকেত ফিল্টার করে। পাশাপাশি দীর্ঘ ও সংক্ষিপ্ত দ্বিমুখী ট্রেডিং পদ্ধতি ব্যবহার করে ভাল লাভ অর্জন করা যায়। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি একটি অত্যন্ত স্থিতিশীল ও নির্ভরযোগ্য কোয়ান্টিটেটিভ কৌশলে পরিণত হতে পারে।

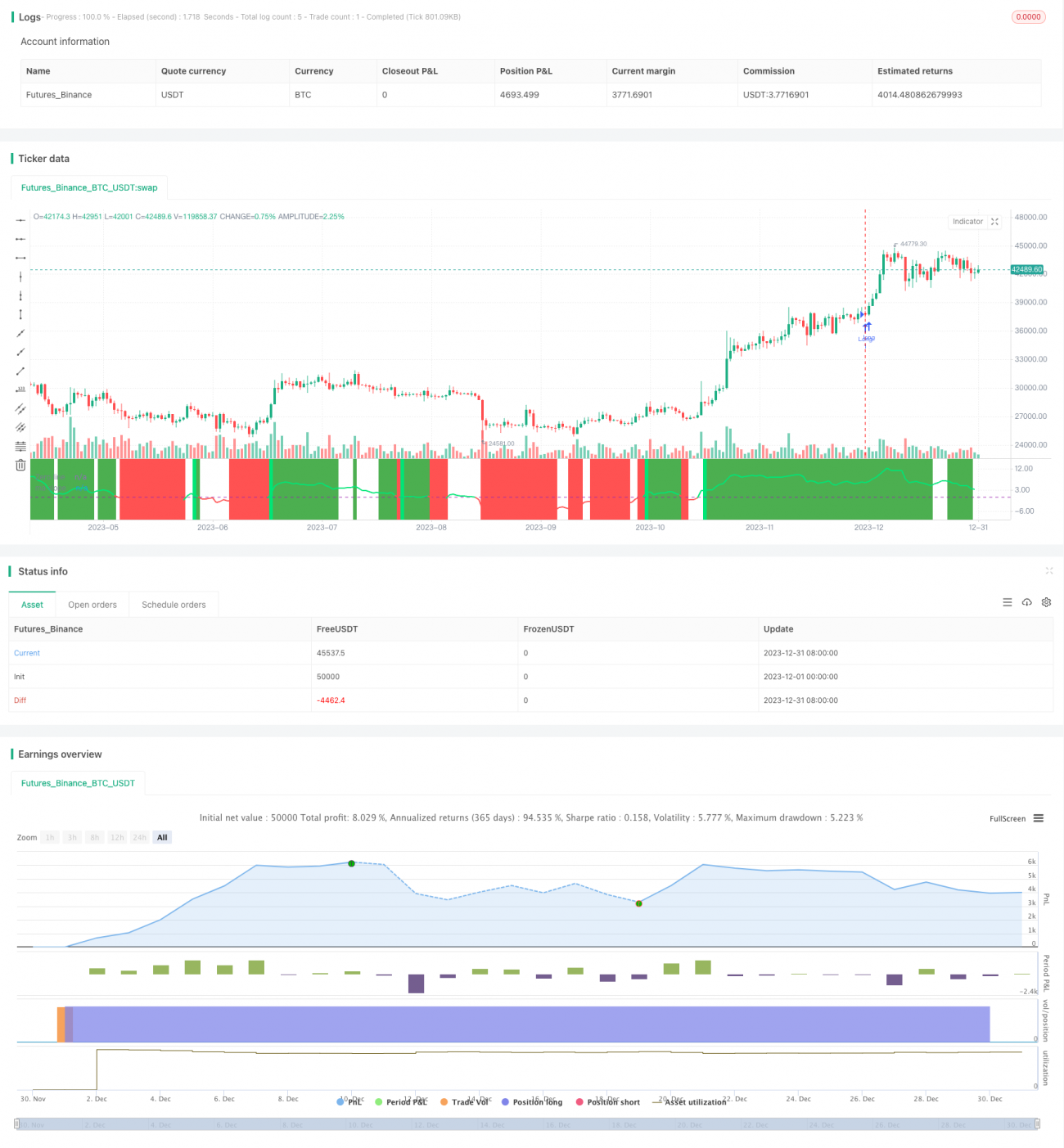

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1