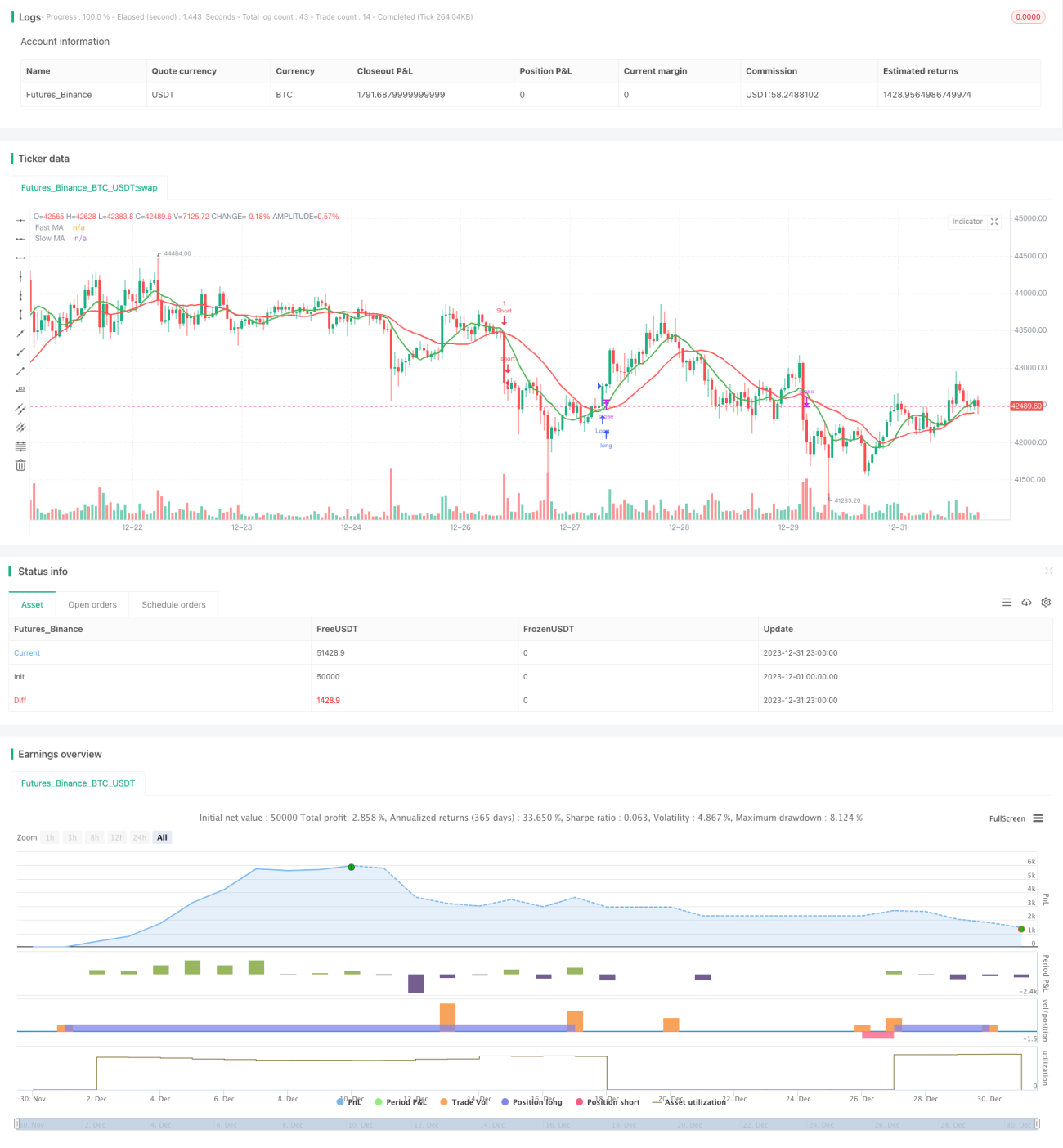

পিটের তরঙ্গ ট্রেডিং সিস্টেম কৌশল

পিট ওয়েভ ট্রেডিং সিস্টেম কৌশল সংক্ষিপ্ত বিবরণ

পিট ওয়েভ ট্রেডিং সিস্টেম কৌশলটি দামের দ্রুত ও ধীর গতিময় গড় ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে এবং অতিরিক্ত ফিল্টার ও স্টপ লস মেকানিজম যুক্ত করে আরও উন্নত করে। কৌশলটি মধ্যম ও স্বল্পমেয়াদী ট্রেন্ড ধারণ করার জন্য ডিজাইন করা হয়েছে, দামের গড় ক্রসওভারের মাধ্যমে ক্রয় ও বিক্রয় সিগন্যাল তৈরি করে। কোডটিতে ব্রেকআউট নিশ্চিতকরণ ফিল্টার, ক্যান্ডেলস্টিক বডি ফিল্টার, এটিআর ফিল্টার, রিট্রেসমেন্ট ফিল্টারের মতো মেকানিজম রয়েছে যা মিথ্যা ব্রেকআউট এড়াতে সাহায্য করে। সার্বিকভাবে, কৌশলটি ট্রেন্ড ফলোয়িং ও ব্রেকআউট ট্রেডিংয়ের সুবিধাগুলো একত্রিত করে, যা সংকীর্ণ পরিসরের বাজার থেকে ট্রেন্ডের দিক কার্যকরভাবে ধারণ করতে পারে।

পিট ওয়েভ ট্রেডিং সিস্টেম কৌশলের মূলনীতি

এই কৌশলটি দ্রুত চলমান গড় (দৈর্ঘ্য 9) ও ধীর চলমান গড় (দৈর্ঘ্য 22) ব্যবহার করে গোল্ডেন ক্রস (দ্রুত গড় ধীর গড়ের উপরে উঠলে) ও ডেথ ক্রস (দ্রুত গড় ধীর গড়ের নিচে নামলে) সিগন্যাল তৈরি করে। যখন দ্রুত গড় নিচ থেকে ধীর গড়ের উপরে উঠে যায়, তখন ক্রয় সিগন্যাল তৈরি হয়; যখন দ্রুত গড় উপরে থেকে ধীর গড়ের নিচে নামে, তখন বিক্রয় সিগন্যাল তৈরি হয়।

দামের ওঠানামার কারণে মিথ্যা ব্রেকআউট এড়াতে কোডে অতিরিক্ত ফিল্টার মেকানিজম যুক্ত করা হয়েছে। এর মধ্যে রয়েছে ক্যান্ডেলস্টিক বডি ফিল্টার, যেখানে সিগন্যাল তৈরি হওয়ার জন্য ক্যান্ডেলস্টিক বডির শতকরা ওঠানামা ০.৫% এর বেশি হতে হবে; রিট্রেসমেন্ট ফিল্টার, যেখানে দ্রুত গড় ও দামের রেখা ক্রস করার সময় দামের একটি নির্দিষ্ট মাত্রার রিট্রেসমেন্ট হয়েছে কিনা তা পরীক্ষা করে ট্রেন্ড নিশ্চিত করা হয়; এটিআর মান ফিল্টার, যেখানে সিগন্যাল তৈরি হওয়ার জন্য এটিআর ০.৫ এর বেশি হতে হবে।

সিগন্যাল তৈরি হওয়ার পর, যদি ব্রেকআউট নিশ্চিতকরণ ফিল্টার চালু থাকে, তাহলে বর্তমান ক্লোজ প্রাইস পূর্ববর্তী এনটি ক্যান্ডেলের সর্বোচ্চ বা সর্বনিম্ন ভেঙ্গেছে কিনা তাও যাচাই করা হয়। অবশেষে, কৌশলটি স্লিপেজ স্টপ লস মেকানিজম ব্যবহার করে মুনাফা লক করতে, যা পজিশনের গড় মূল্যের একটি নির্দিষ্ট শতাংশ অনুযায়ী স্টপ লস সরিয়ে নেয়।

পিট ওয়েভ ট্রেডিং সিস্টেম কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলটি মুভিং এভারেজ ট্রেডিং ও ট্রেন্ড ট্র্যাকিংয়ের সুবিধাগুলো একীভূত করে, যা মধ্যম ও স্বল্পমেয়াদী দামের ট্রেন্ডের দিক কার্যকরভাবে শনাক্ত করতে পারে। শুধুমাত্র গড় ক্রসওভার সিস্টেমের তুলনায়, অতিরিক্ত ফিল্টার যুক্ত করায় মিথ্যা সিগন্যালের সম্ভাবনা অনেকাংশে কমে যায়। নির্দিষ্ট সুবিধাগুলো নিম্নরূপ:

১. গড় ক্রসওভার ট্রেন্ড ফলোয়িংয়ের সাথে যুক্ত হওয়ায় ওঠানামাপূর্ণ বাজারে ফাঁদে পড়া এড়ায়।

২. রিট্রেসমেন্ট ফিল্টার ও ব্রেকআউট নিশ্চিতকরণ মেকানিজম মিথ্যা ব্রেকআউট এড়াতে সহায়তা করে।

৩. এটিআর মান ও ক্যান্ডেলস্টিক বডি ফিল্টার প্রকৃত ওঠানামা শনাক্ত করতে সাহায্য করে।

৪. স্লিপেজ স্টপ লস মেকানিজম কার্যকরভাবে একক লস নিয়ন্ত্রণ করতে পারে।

পিট ওয়েভ ট্রেডিং সিস্টেম কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলটি প্রধানত নিম্নলিখিত ঝুঁকির সম্মুখীন হয়:

১. বাজারের অপ্রত্যাশিত ঘটনায় স্টপ লস ট্রিগার হতে পারে। স্টপ লসের দূরত্ব কিছুটা বাড়ানো যেতে পারে।

২. পজিশন বেশি সময় ধরে রাখা, সময়মতো মুনাফা বুক না করা। চলমান গড়ের সময়কাল ছোট করা যেতে পারে।

৩. শান্ত বাজারের সময় ট্রেড সিগন্যাল কমে যাওয়া। ফিল্টারের মান কিছুটা কমানো যেতে পারে।

৪. প্যারামিটার অপটিমাইজেশন ঠিকমতো না হলে অতিরিক্ত বা কম ট্রেড হতে পারে। প্যারামিটার বারবার পরীক্ষা করা প্রয়োজন।

পিট ওয়েভ ট্রেডিং সিস্টেম কৌশলের অপটিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

১. বিভিন্ন ট্রেডিং পণ্যের জন্য আলাদাভাবে প্যারামিটার পরীক্ষা করে মুভিং এভারেজের সময়কাল ইত্যাদি অপটিমাইজ করা।

২. আরও ইন্ডিকেটর যেমন বলিঙ্গার ব্যান্ড, আরএসআই ইত্যাদি যুক্ত করে ট্রেন্ডের দিক নির্ণয় করা।

৩. স্টপ লস মেকানিজমের প্যারামিটার পরীক্ষা করে সেরা স্টপ লস শতাংশ খুঁজে বের করা।

৪. মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে ক্রয়-বিক্রয় সিগন্যাল তৈরি করা।

৫. সিগন্যাল ফিল্টারিং লজিক অপটিমাইজ করে মিথ্যা সিগন্যালের সম্ভাবনা কমানো।

৬. বিভিন্ন সময়ফ্রেম একত্রে বিবেচনা করে আরও ট্রেডিং সুযোগ খুঁজে বের করা।

পিট ওয়েভ ট্রেডিং সিস্টেম কৌশলের সারসংক্ষেপ

পিট ওয়েভ ট্রেডিং সিস্টেম কৌশলটি মুভিং এভারেজ ক্রসওভার, ট্রেন্ড ফলোয়িং, অতিরিক্ত ফিল্টার ইত্যাদি পদ্ধতি একত্রিত করে একটি মোটামুটি স্থিতিশীল ও নির্ভরযোগ্য মধ্যম ও স্বল্পমেয়াদী ট্রেডিং কৌশল তৈরি করেছে। একক প্রযুক্তিগত ইন্ডিকেটরের তুলনায়, এই কৌশলটি দামের ওঠানামার কারণে সৃষ্ট নয়েজ ট্রেড উল্লেখযোগ্যভাবে কমাতে পারে। যুক্ত ফিল্টার মেকানিজম মিথ্যা ব্রেকআউটের ঝুঁকিও এড়িয়ে চলে। প্যারামিটার পরীক্ষা ও নিয়ম অপটিমাইজেশনের মাধ্যমে এই কৌশলটি ইন্ট্রাডে স্বল্পমেয়াদী ট্রেডিংয়ের একটি শক্তিশালী হাতিয়ার হতে পারে। সার্বিকভাবে, পিট ওয়েভ ট্রেডিং সিস্টেম কৌশলটির স্থিতিশীলতা বেশি এবং এটি মোটামুটি পরিষ্কার মধ্যম ও স্বল্পমেয়াদী দামের ট্রেন্ড ধারণ করার জন্য উপযুক্ত, যা বাস্তব বাজারে যাচাই করার মতো একটি কোয়ান্ট কৌশল।

- 1