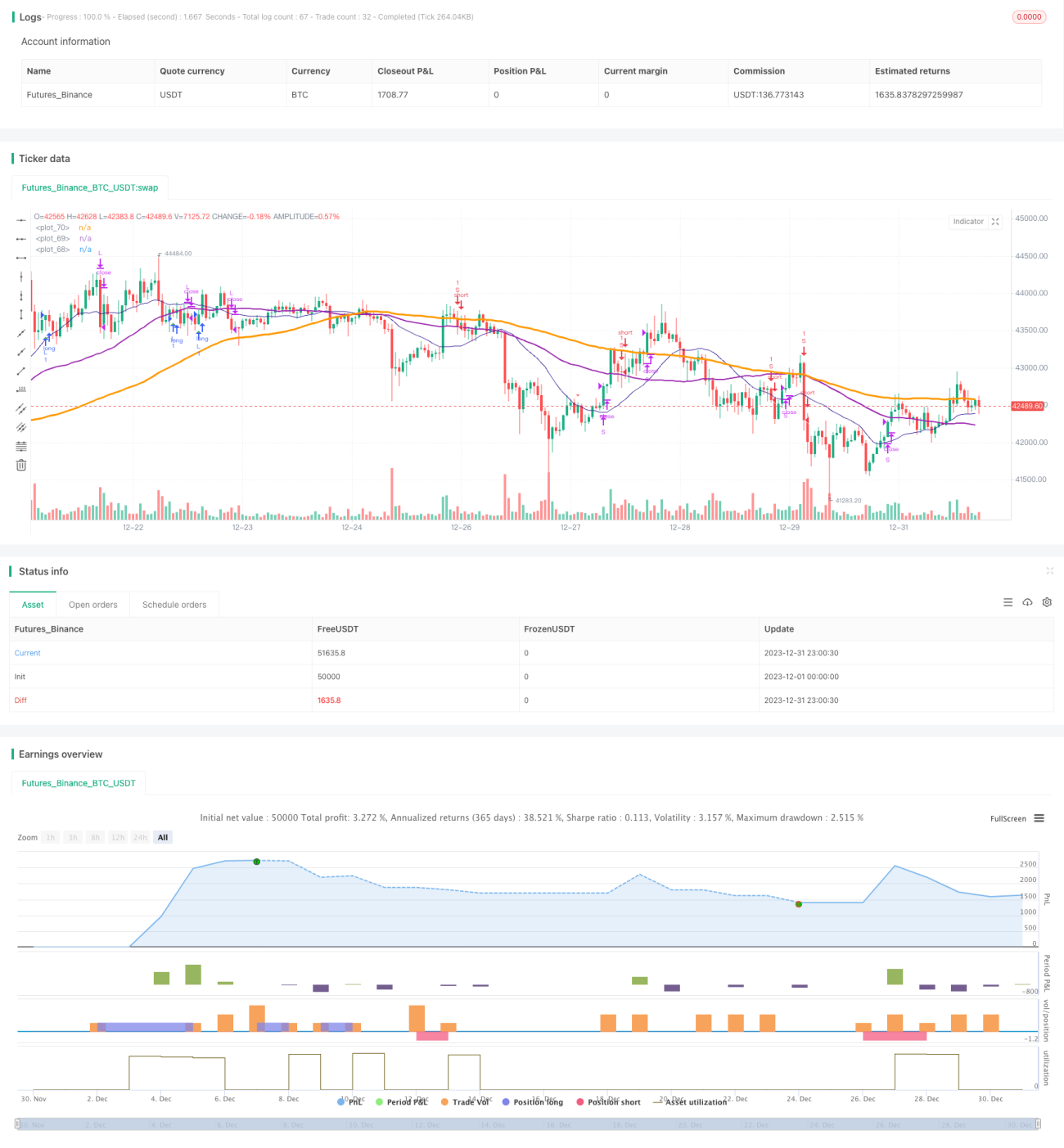

সমর্থন ও প্রতিরোধ স্তর ভিত্তিক ওঠানামা ট্রেডিং কৌশল

1

Follow

1802

Followers

ওভারভিউ

এই কৌশলটি RSI, স্টোকাস্টিক সূচকের ক্রসওভার কৌশল এবং পজিশন ক্লোজিং স্লিপেজ অপ্টিমাইজেশন কৌশল একত্রিত করে ট্রেডিং লজিকের সঠিক নিয়ন্ত্রণ এবং নির্ভুল স্টপ লস ও টেক প্রফিট নিশ্চিত করে। একইসাথে, সিগন্যাল অপ্টিমাইজেশন অন্তর্ভুক্ত করে ট্রেন্ড আরও ভালভাবে নিয়ন্ত্রণ করা যায় এবং মূলধনের যুক্তিসঙ্গত ব্যবস্থাপনা করা সম্ভব হয়।

কৌশলের নীতি

- RSI সূচক ওভারবট ও ওভারসোল্ড এলাকা শনাক্ত করে এবং স্টোকাস্টিক সূচকের K ও D মানের গোল্ডেন ক্রস ও ডেড ক্রসের সাথে মিলিয়ে ট্রেডিং সিগন্যাল তৈরি করে।

- ক্যান্ডেলস্টিকের ফ্র্যাক্টাল শনাক্তকরণ অন্তর্ভুক্ত করা হয়, যা ট্রেন্ড সিগন্যাল নির্ধারণে সহায়তা করে এবং ভুল ট্রেড এড়াতে সাহায্য করে।

- SMA মূভিং এভারেজ ট্রেন্ড দিক নির্ধারণে সহায়তা করে। স্বল্পমেয়াদী মূভিং এভারেজ যখন নিচ থেকে উপরে দীর্ঘমেয়াদী মূভিং এভারেজ ভেদ করে, তখন এটি বুলিশ সিগন্যাল।

- পজিশন ক্লোজিং স্লিপেজ কৌশল সর্বোচ্চ ও সর্বনিম্ন মূল্যের ওঠানামার পরিসরের ভিত্তিতে স্টপ লস ও টেক প্রফিট মূল্য নির্ধারণ করে।

সুবিধা বিশ্লেষণ

- RSI সূচকের প্যারামিটার অপ্টিমাইজেশন ওভারবট ও ওভারসোল্ড এলাকা সঠিকভাবে নির্ধারণ করতে সাহায্য করে, ভুল ট্রেড এড়ায়।

- STO সূচকের প্যারামিটার অপ্টিমাইজেশন এবং স্মুথনেস অ্যাডজাস্টমেন্ট শব্দ কমিয়ে সিগন্যালের গুণমান উন্নত করে।

- Heikin-Ashi টেকনিক্যাল অ্যানালাইসিস অন্তর্ভুক্ত করে ক্যান্ডেলের বডির দিক পরিবর্তন শনাক্ত করা হয়, যা ট্রেডিং সিগন্যালের নির্ভুলতা নিশ্চিত করে।

- SMA মূভিং এভারেজ মূল ট্রেন্ড দিক নির্ধারণে সহায়তা করে, কাউন্টার-ট্রেন্ড ট্রেড এড়ায়।

- টেক প্রফিট ও স্টপ লস স্লিপেজ কৌশলের সাথে মিলিয়ে প্রতিটি ট্রেডের লাভ সর্বাধিক করতে পারে।

ঝুঁকি বিশ্লেষণ

- বাজারের ধারাবাহিক পতনে মূলধন বড় ঝুঁকির সম্মুখীন হয়।

- ট্রেডিং ফ্রিকোয়েন্সি বেশি হতে পারে, যা ট্রেডিং খরচ ও স্লিপেজ খরচ বাড়ায়।

- RSI সূচক সহজেই ভুয়া সিগন্যাল তৈরি করতে পারে, তাই অন্যান্য সূচকের সাথে ফিল্টার করা উচিত।

কৌশল অপ্টিমাইজেশন

- RSI প্যারামিটার সামঞ্জস্য করে ওভারবট ও ওভারসোল্ড নির্ধারণ অপ্টিমাইজ করা।

- STO সূচকের প্যারামিটার, স্মুথনেস ও পিরিয়ড সামঞ্জস্য করে সিগন্যালের গুণমান উন্নত করা।

- মূভিং এভারেজের পিরিয়ড সামঞ্জস্য করে ট্রেন্ড নির্ধারণ অপ্টিমাইজ করা।

- আরও বেশি টেকনিক্যাল সূচক অন্তর্ভুক্ত করে সিগন্যাল নির্ধারণের নির্ভুলতা বৃদ্ধি করা।

- স্টপ লস ও টেক প্রফিটের অনুপাত অপ্টিমাইজ করে একক ট্রেডের ঝুঁকি কমানো।

সারসংক্ষেপ

এই কৌশলটি একাধিক প্রধান টেকনিক্যাল সূচকের সুবিধা একীভূত করে এবং প্যারামিটার অপ্টিমাইজেশন ও নিয়ম পরিমার্জনের মাধ্যমে ট্রেডিং সিগন্যালের গুণমান ও টেক প্রফিট/স্টপ লসের মধ্যে ভারসাম্য অর্জন করে। এটি একটি নির্দিষ্ট মাত্রার সাধারণ প্রয়োগযোগ্যতা ও স্থিতিশীল লাভ ক্ষমতা রাখে। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে জয়ের হার ও লাভের হার আরও বৃদ্ধি করা সম্ভব।

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true)

strategy(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true )

smoothK = input(3, minval=1)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1