CMO এবং WMA-ভিত্তিক দ্বৈত মুভিং এভারেজ ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি দামের গতি নির্দেশক Chandra Momentum Oscillator (CMO) এবং এর ওয়েটেড মুভিং এভারেজ (WMA) এর উপর ভিত্তি করে একটি দ্বৈত চলমান গড় ট্রেডিং কৌশল। এটি CMO-এর WMA-কে অতিক্রম করার মাধ্যমে ট্রেন্ড রিভার্সাল এবং ধারাবাহিকতা সনাক্ত করার Attempts করে।

কৌশল নীতি

কৌশলটি প্রথমে CMO গণনা করে, যা দামের ঊর্ধ্বমুখী বা নিম্নমুখী গতি পরিমাপ করে। ধনাত্মক মান ঊর্ধ্বমুখী গতি নির্দেশ করে, ঋণাত্মক মান নিম্নমুখী গতি নির্দেশ করে। তারপর CMO-এর WMA গণনা করা হয়। যখন CMO তার WMA-কে উপরে অতিক্রম করে, তখন বুলিশ অবস্থান নেওয়া হয়; যখন CMO তার WMA-কে নিচে অতিক্রম করে, তখন বিয়ারিশ অবস্থান নেওয়া হয়। কৌশলটি CMO এবং WMA-এর ক্রসওভার ব্যবহার করে ট্রেন্ডের টার্নিং পয়েন্ট ধরা Attempts করে।

CMO গণনার মূল ধাপগুলি হলো:

- দৈনিক দাম পরিবর্তন (xMom) গণনা করা

- দাম পরিবর্তনের n-দিনের SMA গণনা করা, যাকে "প্রকৃত" দামের গতি (xSMA_mom) বলা হয়

- n-দিনের নেট দাম পরিবর্তন (xMomLength) গণনা করা

- SMA দ্বারা ভাগ করে নেট দাম পরিবর্তনকে (nRes) প্রমিত করা

- প্রমিত নেট দাম পরিবর্তনের m-দিনের WMA গণনা করে CMO (xWMACMO) পাওয়া

এই কৌশলের সুবিধা হলো দামের মধ্যমেয়াদী ট্রেন্ডের টার্নিং পয়েন্ট ধরা। CMO-এর পরম মান বাজারের গতির প্রবণতা শক্তি প্রতিফলিত করে, এবং WMA মিথ্যা ব্রেকআউট ফিল্টার করতে সহায়তা করে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো CMO সূচকের পরম মান ব্যবহার করে বাজারের জনতার মনোভাব বিচার করা, এবং WMA ফিল্টার ব্যবহার করে মধ্যমেয়াদী ট্রেন্ডের টার্নিং পয়েন্ট চিহ্নিত করা। একক চলমান গড় কৌশলের তুলনায় এটি অধিক স্থিতিস্থাপক মধ্যমেয়াদী ট্রেন্ড ধরতে সক্ষম।

CMO দামের পরিবর্তনকে প্রমিত করে -100 থেকে 100 এর মধ্যে ম্যাপ করে, যা বাজারের জনতার মনোভাব বিচার করা সহজ করে; পরম মানের আকার বর্তমান ট্রেন্ডের শক্তি নির্দেশ করে। WMA CMO-কে অতিরিক্ত ফিল্টারিং প্রদান করে, যা অতিরিক্ত মিথ্যা সংকেত এড়াতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান সম্ভাব্য ঝুঁকিগুলি হলো:

- CMO এবং WMA প্যারামিটার সঠিকভাবে সেট না করলে অনেক মিথ্যা সংকেত তৈরি হতে পারে

- ট্রেন্ডের সাথে ওঠানামাকারী বাজারে কার্যকরভাবে মোকাবেলা করতে না পারলে অত্যধিক ট্রেডিং ফ্রিকোয়েন্সি এবং স্লিপেজ খরচ হতে পারে

- প্রকৃত দীর্ঘমেয়াদী ট্রেন্ড চিহ্নিত করতে না পারলে দীর্ঘ পজিশন ধরে রাখলে ক্ষতির ঝুঁকি থাকতে পারে

সংশ্লিষ্ট অপ্টিমাইজেশন পদ্ধতি:

- CMO এবং WMA-এর প্যারামিটার সমন্বয় করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

- অতিরিক্ত ফিল্টারিং শর্ত যোগ করা, যেমন ভলিউম শক্তি সূচক, যা ওঠানামাকারী বাজারে ট্রেডিং এড়াতে সাহায্য করে

- দীর্ঘতর সময়ের সূচক, যেমন 90-দিনের লাইন, যুক্ত করে দীর্ঘমেয়াদী ট্রেন্ডে সুযোগ হাতছাড়া হওয়া এড়ানো

অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলের অপ্টিমাইজেশনের দিকনির্দেশ প্রধানত প্যারামিটার অপ্টিমাইজেশন, সংকেত ফিল্টারিং এবং স্টপ-লস-এর উপর কেন্দ্রীভূত:

-

CMO এবং WMA-এর প্যারামিটার অপ্টিমাইজেশন: পরিসর ঘুরে দেখে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

-

ভলিউম, RSI ইত্যাদি সহায়ক সূচক যুক্ত করে সংকেত ফিল্টারিং করা, মিথ্যা ব্রেকআউট এড়ানো

-

ডায়নামিক স্টপ-লস প্রক্রিয়া যোগ করা, যখন দাম পুনরায় CMO এবং WMA-এর নিচে নেমে যায় তখন স্টপ-লস দিয়ে বের হওয়া

-

Breakout Failure প্যাটার্নকে এন্ট্রি সংকেত হিসেবে বিবেচনা করা, অর্থাৎ CMO এবং WMA প্রথমে কী লেভেল ভেঙে উপরে যায় কিন্তু দ্রুত পুনরায় নিচে নেমে আসে

-

দীর্ঘতর সময়ের সূচক যুক্ত করে বড় ট্রেন্ড বিচার করা, বিপরীত ট্রেন্ডে ট্রেডিং এড়ানো

উপসংহার

কৌশলটি সামগ্রিকভাবে CMO সূচক ব্যবহার করে ট্রেন্ডের শক্তি এবং টার্নিং পয়েন্ট বিচার করে, এবং WMA-এর মাধ্যমে ফিল্টারিং করে ট্রেডিং সংকেত তৈরি করে, যা একটি সাধারণ দ্বৈত চলমান গড় সিস্টেম। একক MA কৌশলের তুলনায় এটির স্থিতিস্থাপক মধ্যমেয়াদী ট্রেন্ড ধরার ক্ষমতা বেশি। তবে প্যারামিটার সেটিং এবং ফিল্টারিং-এ অপ্টিমাইজেশনের সম্ভাবনা রয়েছে; ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ এবং ডায়নামিক স্টপ-লস অন্তর্ভুক্ত করলে সিস্টেমের স্থিতিশীলতা আরও বাড়ানো যেতে পারে।

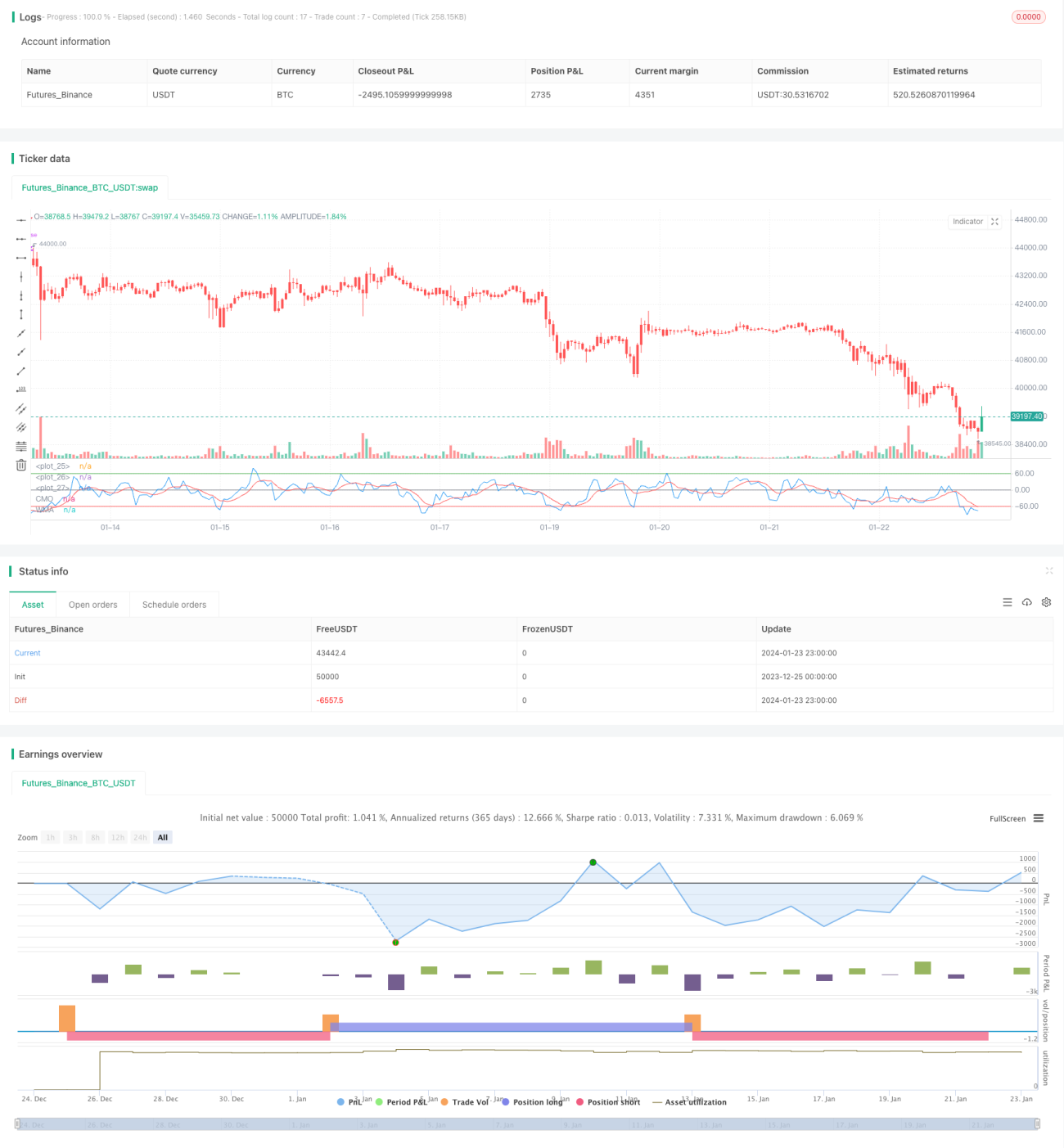

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2018

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1