দ্বৈত মুভিং এভারেজ রিভার্সাল ও ATR ট্রেইলিং স্টপ সমন্বিত কৌশল

সারসংক্ষেপ

ডুয়াল মুভিং এভারেজ রিভার্সাল এবং এটিআর ট্রেলিং স্টপ কম্বিনেশন স্ট্র্যাটেজি একটি অত্যন্ত কার্যকরী কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি প্রথমে ডুয়াল মুভিং এভারেজের ডেথ ক্রস এবং গোল্ডেন ক্রস ব্যবহার করে বাজারের ট্রেন্ড এবং রিভার্সাল পয়েন্ট নির্ধারণ করে। একই সাথে, কৌশলটি অ্যাভারেজ ট্রু রেঞ্জ (এটিআর) ব্যবহার করে ট্রেলিং স্টপ সেট করে, যা লাভ নিশ্চিত করার সাথে সাথে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজি

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজি ফাস্ট লাইন এবং স্লো লাইনের ক্রসওভার ব্যবহার করে বাজারের ট্রেন্ড নির্ধারণ করে। যখন ফাস্ট লাইন উপরে থেকে নীচে স্লো লাইন অতিক্রম করে, তখন ডেথ ক্রস তৈরি হয়, যা নির্দেশ করে যে বাজার ঊর্ধ্বমুখী থেকে নিম্নমুখী হয়েছে। যখন ফাস্ট লাইন নীচে থেকে উপরে স্লো লাইন অতিক্রম করে, তখন গোল্ডেন ক্রস তৈরি হয়, যা নির্দেশ করে যে বাজার নিম্নমুখী থেকে ঊর্ধ্বমুখী হয়েছে। কৌশলটি ডেথ ক্রসে শর্ট পজিশন এবং গোল্ডেন ক্রসে লং পজিশন নেয়।

বিশদভাবে, কৌশলটি ৯ দিনের STOCH ইন্ডিকেটরের ফাস্ট লাইনকে ফাস্ট লাইন হিসেবে এবং ৩ দিনের EMA কে স্লো লাইন হিসেবে ব্যবহার করে। যখন ক্লোজ পূর্ববর্তী দিনের ক্লোজের চেয়ে কম হয় এবং ফাস্ট লাইন ৫০ এর উপরে থাকে এবং উপরে থেকে নীচে স্লো লাইনের মাধ্যমে ক্রস করে, তখন শর্ট পজিশন বন্ধ করা হয়। যখন ক্লোজ পূর্ববর্তী দিনের ক্লোজের চেয়ে বেশি হয় এবং ফাস্ট লাইন ৫০ এর নীচে থাকে এবং নীচে থেকে উপরে স্লো লাইনের মাধ্যমে ক্রস করে, তখন লং পজিশন বন্ধ করা হয়।

এটিআর ট্রেলিং স্টপ স্ট্র্যাটেজি

এটিআর ট্রেলিং স্টপ স্ট্র্যাটেজি অ্যাভারেজ ট্রু রেঞ্জ ব্যবহার করে স্টপ লস পয়েন্ট নির্ধারণ করে। এটিআর ইন্ডিকেটরটি বাজারের স্বল্পমেয়াদী ওঠানামা কার্যকরভাবে প্রতিফলিত করতে পারে। কৌশলটি এটিআরের মান অনুযায়ী ট্রেলিং স্টপ সেট করে, যখন দামের গতিপথ বিপরীত হয় তখন স্টপ লস এ এক্সিট হয়।

বিশদভাবে, কৌশলটি ৫ দিনের এটিআর ব্যবহার করে এবং স্টপ লস পয়েন্ট ক্লোজ থেকে এটিআরের ৩.৫ গুণ বিয়োগ করে নির্ধারণ করে। যখন দাম এই স্টপ লস পয়েন্টে পৌঁছায়, তখন পজিশন বন্ধ করে স্টপ লস নেওয়া হয়।

সুবিধা বিশ্লেষণ

ডুয়াল মুভিং এভারেজ রিভার্সাল এবং এটিআর ট্রেলিং স্টপ কম্বিনেশন স্ট্র্যাটেজি মুভিং এভারেজ কৌশলের ট্রেন্ড এবং রিভার্সাল নির্ধারণের সুবিধা এবং এটিআর ট্রেলিং স্টপ কৌশলের ঝুঁকি নিয়ন্ত্রণের সুবিধাকে একত্রিত করে, যা এটিকে একটি অত্যন্ত কার্যকরী কৌশলে পরিণত করেছে।

বিশদভাবে, এই কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

ডুয়াল মুভিং এভারেজের ডেথ ক্রস এবং গোল্ডেন ক্রস ব্যবহার করে বাজারের ট্রেন্ড পরিবর্তনের পয়েন্ট নির্ধারণ করা এবং রিভার্সাল সিগন্যাল সঠিকভাবে শনাক্ত করা।

-

STOCH ইন্ডিকেটরের সাথে একত্রে ব্যবহার করে রিভার্সাল সিগন্যাল নিশ্চিত করা, যা ভুল সিগন্যাল এড়াতে সাহায্য করে।

-

এটিআর ট্রেলিং স্টপ বাজারের ওঠানামা অনুযায়ী নমনীয়ভাবে স্টপ লস পয়েন্ট নির্ধারণ করে, যা সর্বোচ্চ লাভ লক করতে সাহায্য করে।

-

এই কৌশলটি বিভিন্ন ইন্ডিকেটর এবং প্রযুক্তিগত বিশ্লেষণ পদ্ধতিকে মিশ্রিত করে ব্যবহার করে, যা কৌশলটিকে আরও স্থিতিশীল করে তোলে।

-

কৌশলটির ধারণা পরিষ্কার এবং বোঝা সহজ, প্যারামিটার সামঞ্জস্য নমনীয় এবং লাইভ ট্রেডিংয়ে প্রয়োগ করা সহজ।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটির অনেক সুবিধা রয়েছে, তবুও কিছু ঝুঁকি লক্ষ্য রাখা প্রয়োজন:

-

ডুয়াল মুভিং এভারেজের তৈরি সিগন্যালে ল্যাগ থাকতে পারে, যা রিভার্সাল পয়েন্টের আগে বা পরে সঠিকভাবে ক্রয়/বিক্রয় করতে পারে না। এটি মুভিং এভারেজের সময়কাল সংক্ষিপ্ত করে বা অন্যান্য ইন্ডিকেটরের সাথে অপ্টিমাইজ করে সমাধান করা যেতে পারে।

-

এটিআর ইন্ডিকেটর বাজারের বড় ওঠানামার প্রতি সংবেদনশীল নয়, তাই সময়মতো স্টপ লস আপডেট করতে পারে না। মোমেন্টাম ইন্ডিকেটর বা ভোলাটিলিটি ইন্ডিকেটর যুক্ত করে এটি সমন্বয় করা যেতে পারে।

-

একাধিক প্যারামিটার এবং শর্তের সংমিশ্রণ কৌশলের জটিলতা বাড়ায়। ভুল প্যারামিটার ব্যবহার করলে অতিরিক্ত আক্রমনাত্মক ট্রেডিং হতে পারে এবং ঝুঁকি বাড়াতে পারে। তাই সাবধানে মূল্যায়ন করে ধীরে ধীরে প্যারামিটার সামঞ্জস্য করা প্রয়োজন।

অপ্টিমাইজেশন দিক

উপরোক্ত ঝুঁকি বিশ্লেষণের ভিত্তিতে, নিম্নলিখিত দিক থেকে কৌশলটি অপ্টিমাইজ করা যেতে পারে:

-

মুভিং এভারেজের সময়কাল প্যারামিটার সামঞ্জস্য করে সংক্ষিপ্ত করা যাতে রিভার্সাল সুযোগ আগে ধরা যায়।

-

MACD, KDJ ইত্যাদি অন্যান্য ইন্ডিকেটর যুক্ত করে রিভার্সাল সিগন্যালের জন্য একাধিক নিশ্চিতকরণ তৈরি করা।

-

এটিআরের সময়কাল গতিশীলভাবে সামঞ্জস্য করা বা বাজারের ভোলাটিলিটি অন্তর্ভুক্ত করে স্টপ লস পয়েন্ট রিয়েল-টাইমে আপডেট করা।

-

স্টক এবং ফিউচার বাজারের পার্থক্য মূল্যায়ন করে পৃথকভাবে প্যারামিটার সামঞ্জস্য করা যাতে দুটি বাজারের বৈশিষ্ট্যের সাথে আরও ভালভাবে মেলে।

-

ব্যাকটেস্টিংয়ে ট্রেডিং খরচ এবং স্লিপেজ বিবেচনা করা যাতে কৌশলটি লাইভ ট্রেডিং পরিবেশের কাছাকাছি হয়।

-

মেশিন লার্নিং মডেল ব্যবহার করে একাধিক প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করার কথা বিবেচনা করা যেতে পারে।

সারসংক্ষেপ

ডুয়াল মুভিং এভারেজ রিভার্সাল এবং এটিআর ট্রেলিং স্টপ কম্বিনেশন স্ট্র্যাটেজি একটি দক্ষ এবং কার্যকরী কোয়ান্টিটেটিভ কৌশল। এটি মুভিং এভারেজের বাজার রিভার্সাল নির্ধারণ এবং এটিআর ট্রেলিং স্টপের ঝুঁকি নিয়ন্ত্রণের দ্বৈত সুবিধাকে একত্রিত করে। লাভ নিশ্চিত করার সাথে সাথে অপ্রয়োজনীয় ক্ষতি কমাতে সাহায্য করে। এই কৌশলটির প্যারামিটার সামঞ্জস্য নমনীয় এবং লাইভ ট্রেডিংয়ে প্রয়োগ করা সহজ। একইসাথে, একে বিভিন্ন কোণ থেকে সম্প্রসারণ ও অপ্টিমাইজ করা যেতে পারে, যা এটিকে বিস্তৃত বাজার পরিবেশের জন্যও উপযোগী করে তোলে। সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি চমৎকার কৌশল ফ্রেমওয়ার্ক প্রদান করে।

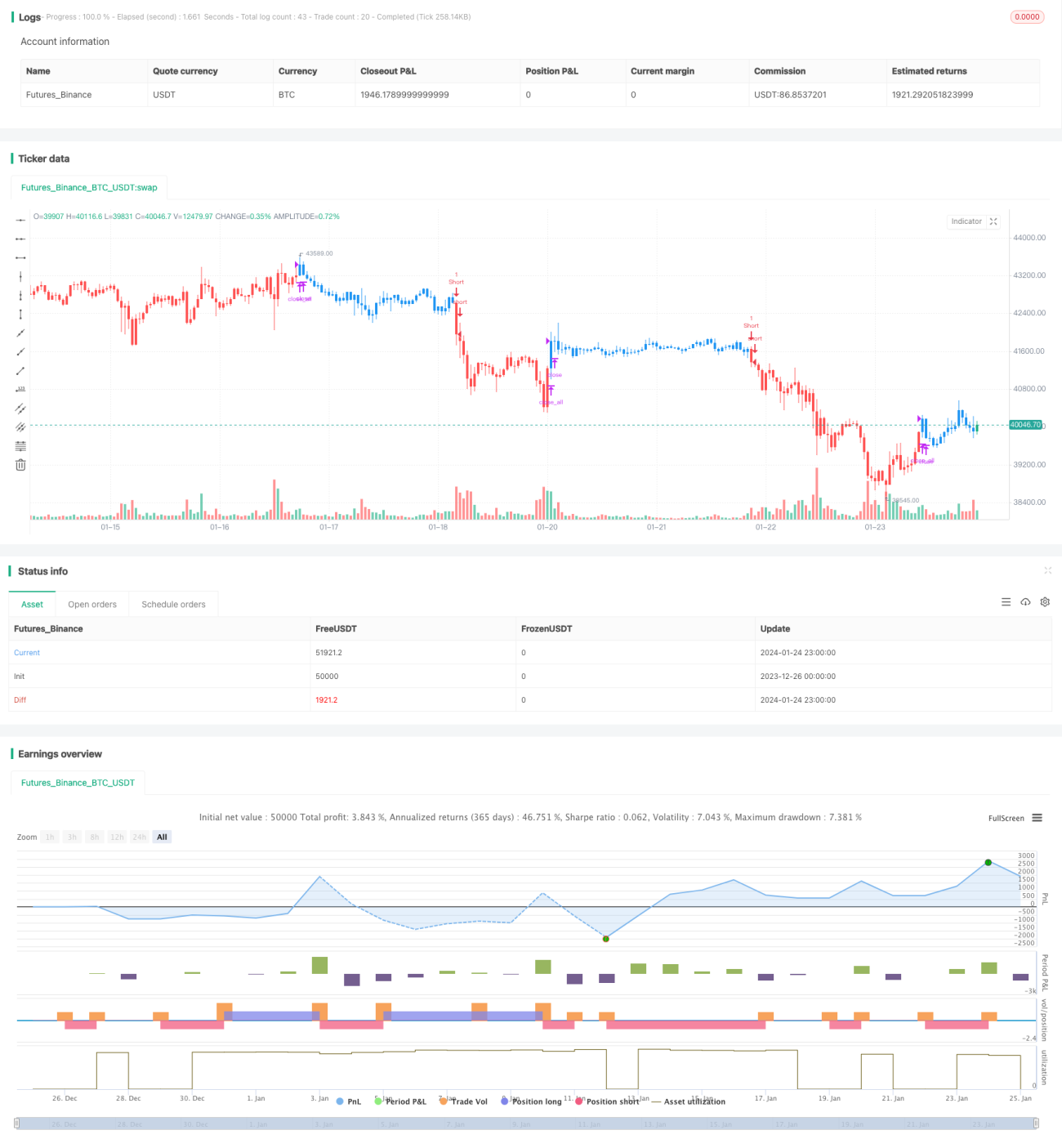

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1