বিভিন্ন প্রযুক্তিগত সূচকের মোমেন্টাম ট্রেন্ড কৌশল

ওভারভিউ

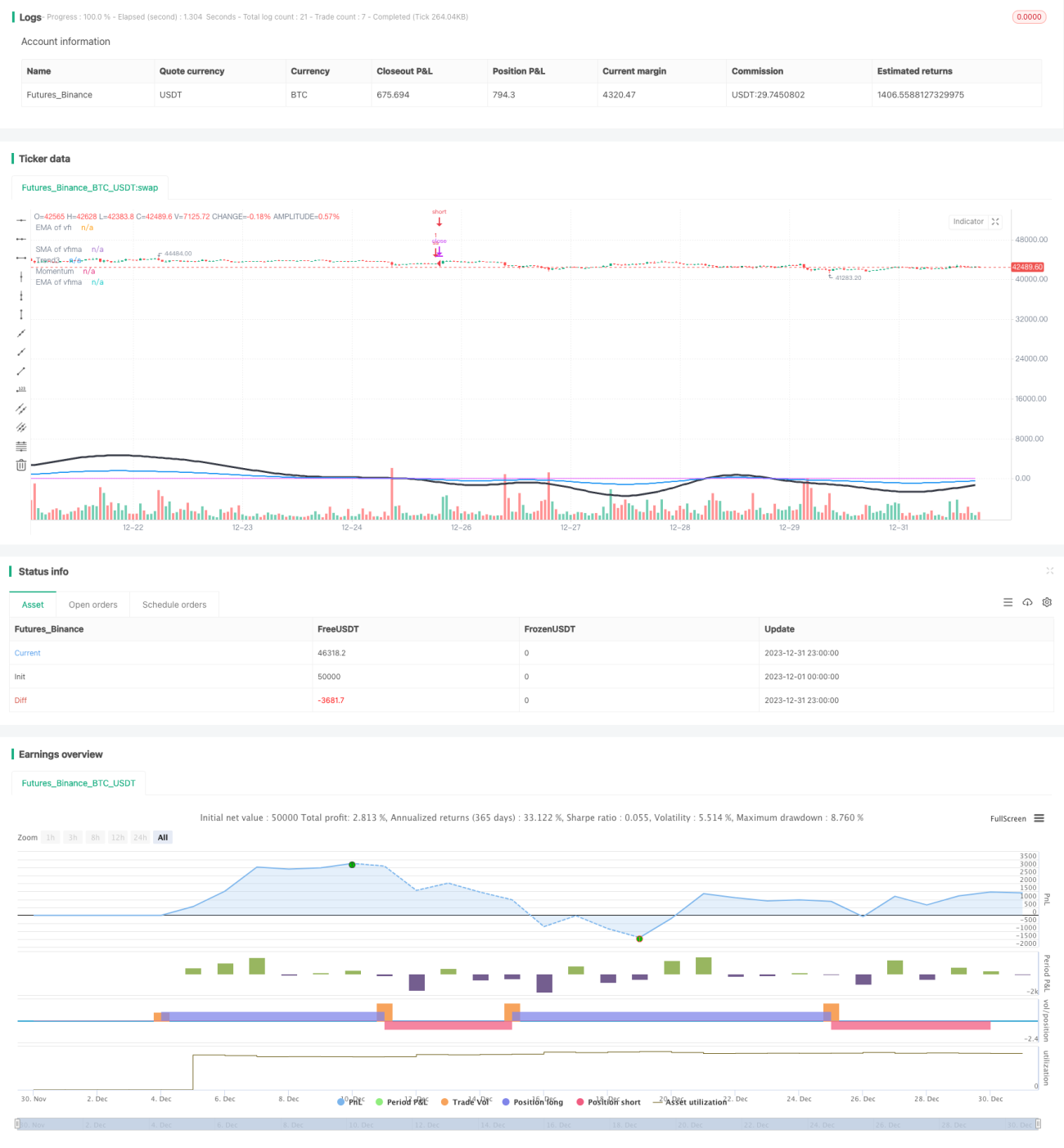

এই কৌশলটি মুভিং এভারেজ, রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), ভলিউম ফ্লো ইনডেক্স (VFI) এবং ট্রু স্ট্রেংথ ইনডেক্স (TSI) সহ একাধিক প্রযুক্তিগত সূচক ব্যবহার করে বাজারের সামগ্রিক মোমেন্টাম এবং প্রবণতা নির্ধারণ করে, মাঝারি থেকে দীর্ঘমেয়াদী মূল্য প্রবণতা ধরার জন্য।

কৌশল নীতি

১. দ্রুত লাইন RSI (৭ দিন), স্বাভাবিক লাইন RSI (১৪ দিন), ধীর লাইন RSI (৫০ দিন) এর মুভিং এভারেজ গণনা করে, RSI এর বুলিশ/বিয়ারিশ প্রবণতা এবং মোমেন্টাম নির্ধারণ করে।

২. VFI এবং VFI এর মুভিং এভারেজ EMA (২৫ দিন), SMA (২৫ দিন) গণনা করে, বাজারে তহবিল প্রবাহ এবং বহির্গমন পরিস্থিতি নির্ধারণ করে।

৩. TSI এর দীর্ঘমেয়াদী গড় এবং স্বল্পমেয়াদী গড়ের অনুপাত গণনা করে, বাজারের প্রবণতা শক্তি নির্ধারণ করে।

৪. RSI, VFI এবং TSI এর ফলাফল একীভূত করে, বাজারের সামগ্রিক মোমেন্টাম দিকনির্দেশনা নির্ধারণ করে।

৫. যখন বাজারে নিম্নমুখী মোমেন্টাম আছে বলে নির্ধারিত হয়, তখন শর্ট পজিশন নেওয়া হয়; যখন বাজারের মোমেন্টাম বিপরীত হয় বলে নির্ধারিত হয়, তখন শর্ট পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

১. একাধিক সূচকের সংমিশ্রণ বাজারের সামগ্রিক মোমেন্টাম এবং প্রবণতা নির্ধারণকে আরও ব্যাপক এবং নির্ভুল করে তোলে।

২. VFI বাজারে তহবিল প্রবাহ এবং বহির্গমন প্রতিফলিত করে, যা বিপরীতমুখী ট্রেডিং এড়াতে সহায়তা করে।

৩. TSI ওঠানামাকারী বাজার ফিল্টার করে, ফলে সংকেতগুলি আরও নির্ভরযোগ্য হয়।

৪. সামগ্রিকভাবে, এই কৌশলটির নির্ভরযোগ্যতা বেশ উচ্চ, এবং জয়ের হার ভাল।

ঝুঁকি বিশ্লেষণ

১. একাধিক সূচকের সংমিশ্রণে প্যারামিটার সেটিং জটিল, সর্বোত্তম প্যারামিটার পেতে বারবার পরীক্ষার প্রয়োজন।

২. এন্ট্রি এবং এক্সিট কৌশল সহজ, সূচক প্রদত্ত তথ্য সম্পূর্ণরূপে কাজে লাগাতে পারে না, ফলে অতি-স্বল্পমেয়াদী বিপরীতমুখী লোকসান হতে পারে।

৩. সীমাবদ্ধ ওঠানামাকারী বাজারে, ভুল সংকেত এবং বিপরীতমুখী ছোট লোকসান তৈরি হওয়ার সম্ভাবনা থাকে।

অপ্টিমাইজেশন দিকনির্দেশনা

১. সূচক প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

২. এক্সিট নিয়ম যোগ করা, সূচকের পরিস্থিতি ব্যবহার করে বিপরীতমুখী প্রস্থান নির্ধারণ করা।

৩. মুনাফা সুরক্ষা প্রক্রিয়া যোগ করা, সীমাবদ্ধ বাজারে ছোট লোকসান কমানো।

সারসংক্ষেপ

এই কৌশলটি একাধিক সূচক ব্যবহার করে বাজারের সামগ্রিক মোমেন্টাম নির্ধারণ করে, এবং যখন বাজারে নিম্নমুখী মোমেন্টাম আছে বলে নির্ধারিত হয়, তখন শর্ট করে লাভ করে। কৌশলটির নির্ভরযোগ্যতা বেশ উচ্চ, তবে এন্ট্রি এবং এক্সিট প্রক্রিয়া তুলনামূলক সহজ, এবং সূচকের তথ্য পুরোপুরি কাজে লাগানো হয় না। ক্রমাগত প্যারামিটার অপ্টিমাইজ এবং এক্সিট নিয়ম শক্তিশালী করার মাধ্যমে, কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও উন্নত করা যাবে।

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1