ডবল মুভিং এভারেজ ব্যবহার করে একটি ট্রেডিং কৌশল

ওভারভিউ

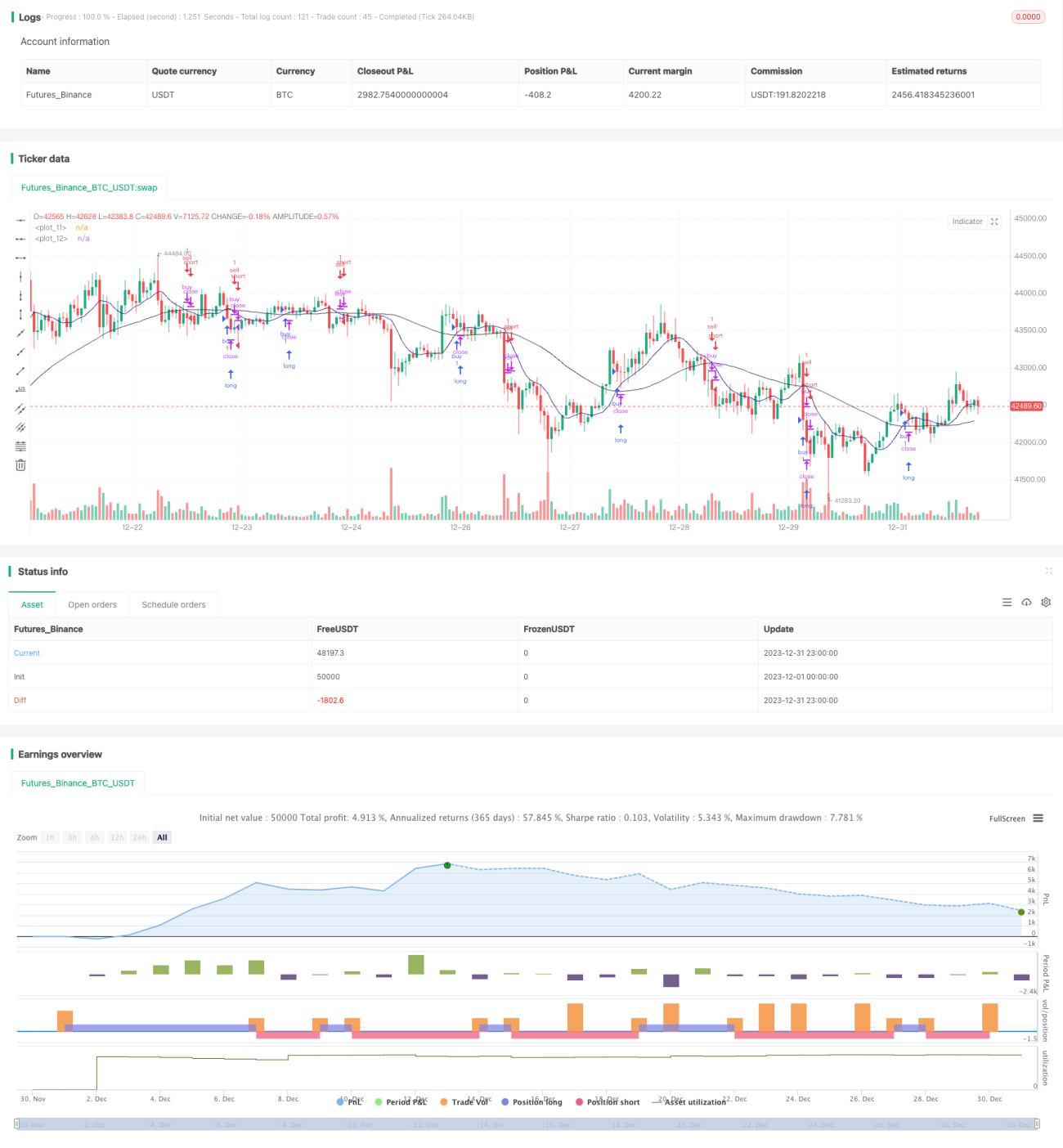

ডুয়াল মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজি (ইংরেজিঃ Dual Moving Average Trading Strategy) একটি পরিমাণগত ট্রেডিং কৌশল যা দুটি ভিন্ন সময়কালের চলমান গড় ব্যবহার করে একটি ট্রেডিং সিগন্যাল তৈরি করে। এই কৌশলটি দুটি চলমান গড়ের মধ্যে সম্পর্ক গণনা করে বাজারের প্রবণতা এবং সুযোগগুলি নির্ধারণ করে এবং প্রবণতার ক্ষেত্রে ভাল ট্র্যাকিংয়ের কার্যকারিতা রয়েছে।

কৌশল নীতি

এই কৌশলটি মূলত দুটি চলমান গড় ব্যবহার করে প্রযুক্তিগত সূচক বিশ্লেষণ করে। কৌশলটি একটি সংক্ষিপ্ত সময়ের 5 দিনের চলমান গড় ma0 এবং একটি দীর্ঘ সময়ের 21 দিনের চলমান গড় ma1 সংজ্ঞায়িত করে। কৌশলটি দামের সাথে ma0 এর পার্থক্য osc0 এবং ma0 এবং ma1 এর পার্থক্য osc1 এর ধনাত্মক এবং নেতিবাচক তুলনা করে বর্তমান প্রবণতার স্থিতি নির্ধারণ করে।

যখন osc0>0 এবং osc1>0 হয়, তখন স্বল্পমেয়াদী গড় লাইনটি দীর্ঘমেয়াদী গড় লাইন অতিক্রম করেছে, এটি একটি মাল্টি হেড ট্রেড; যখন osc0 <0 এবং osc1 <0 হয়, তখন স্বল্পমেয়াদী গড় লাইনটি দীর্ঘমেয়াদী গড় লাইন অতিক্রম করেছে, এটি একটি খালি হেড ট্রেড। কৌশলটি যখন মাল্টি হেড ট্রেডের বিচার করে, তখন পজিশন খোলার ক্রয় করা হয়। যখন খালি হেড ট্রেডের বিচার করা হয়, তখন পজিশন খোলার বিক্রয় করা হয়।

পজিশন খোলার পরে, কৌশলটি অবস্থানটির লাভের স্থান নির্ধারণের জন্য অস্কিও এবং অস্কিও 1 এর রিয়েল-টাইম পরিবর্তনগুলি পর্যবেক্ষণ করে। যখন একাধিক মাথা অবস্থান রাখে তখন অস্কিও <0 এবং অস্কিও 1 <0 হয়, তখন প্রবণতা বিপরীত হয় এবং এই সময় একাধিক মাথা অবস্থান বন্ধ করে দেয়। যখন শূন্য মাথা অবস্থান রাখে তখন অস্কিও> 0 এবং অস্কিও 1> 0 হয়, তখন প্রবণতা বিপরীত হয় এবং এই সময় শূন্য মাথা অবস্থান বন্ধ করে দেয়।

সামর্থ্য বিশ্লেষণ

ডাবল মুভিং এভারেজ ট্রেডিং কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছেঃ

-

কোয়ান্টাম ট্রেডিংয়ের নতুনদের জন্য সহজ এবং সহজে বোঝা যায়।

-

ট্রেডিংয়ের সময়, ট্রেন্ডিং ট্রেন্ড অনুসরণ করুন, ভাল আয় করুন।

-

চলমান গড়ের পর্যায়ক্রমিক প্যারামিটারগুলিকে সামঞ্জস্য করে বিভিন্ন বাজারের বৈশিষ্ট্যের সাথে খাপ খাইয়ে নেওয়া যায়;

-

অন্যান্য সূচক বা কৌশল সমন্বয়ে ব্যবহার করা যেতে পারে, যা লাভের সুযোগ বাড়িয়ে তুলতে পারে।

ঝুঁকি বিশ্লেষণ

ডাবল মুভিং এভারেজ ট্রেডিংয়ের কিছু ঝুঁকি রয়েছেঃ

-

ট্রেন্ডের বিপরীতমুখী হওয়ার সময়, সময়মতো ক্ষতি বন্ধ করতে না পারা, বড় ক্ষতির কারণ হতে পারে;

-

এই ধরনের পরিস্থিতিতে, এই ধরনের পরিস্থিতিতে, এই ধরনের পরিস্থিতিতে, এই ধরনের পরিস্থিতিতে, এই ধরনের পরিস্থিতিতে, এই ধরনের পরিস্থিতিতে, এই ধরনের পরিস্থিতিতে, এই ধরনের পরিস্থিতিতে।

-

প্যারামিটারটি অপ্টিমাইজ করা কঠিন, 5 এবং 21 সর্বোত্তম প্যারামিটার নয়;

-

ট্রেডিং সিগন্যাল দেরিতে পাওয়া, দেরিতে প্রবেশের ফলে মুনাফার হার প্রভাবিত হতে পারে।

অপ্টিমাইজেশান দিক

ডাবল মুভিং এভারেজ ট্রেডিং কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারেঃ

-

VOL সূচকের সাথে মিলিত হয়ে, প্রকৃত প্রবণতার সূচনা চিহ্নিত করুন এবং ভুয়া ব্রেকডাউন এড়িয়ে চলুন;

-

ট্রেডিং সিগন্যালের বিশ্বাসযোগ্যতা নিশ্চিত করতে অতিরিক্ত বিচারক যোগ করা, যেমন মূল্যের ব্রেকডাউন, লেনদেনের পরিমাণ বৃদ্ধি ইত্যাদি;

-

পজিশন হোল্ডিংয়ের গতিশীল ক্ষতি বন্ধ করুন এবং সময়মতো ক্ষতি নিয়ন্ত্রণ করুন;

-

চলমান গড়ের পার্থক্যের প্যারামিটার থ্রেশহোল্ডের অপ্টিমাইজেশন, ত্রুটি হ্রাস।

-

মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে চলমান গড়ের পর্যায়ের প্যারামিটারগুলি অপ্টিমাইজ করুন।

সারসংক্ষেপ

ডাবল মুভিং এভারেজ ট্রেডিং কৌশল সামগ্রিকভাবে একটি ক্লাসিক এবং ব্যবহারিক প্রবণতা ট্র্যাকিং কৌশল। এই কৌশলটি পরিচালনা করা সহজ, পরিমাণগত ব্যবসায়ের শিক্ষানবিশদের অনুশীলনের জন্য উপযুক্ত; ঘটনাক্রমে, ট্র্যাকিংয়ের কার্যকারিতা ভাল; এটি শক্তিশালী এবং অন্যান্য প্রযুক্তিগত সূচক এবং কৌশলগুলির সাথে সহজেই একত্রিত করা যায়। তবে এই কৌশলটির কিছু ত্রুটি রয়েছে, অস্বাভাবিক আচরণ মোকাবেলা, ঝুঁকি হ্রাস এবং স্থিতিশীলতা বাড়ানোর জন্য আরও অপ্টিমাইজেশন প্রয়োজন।

- 1