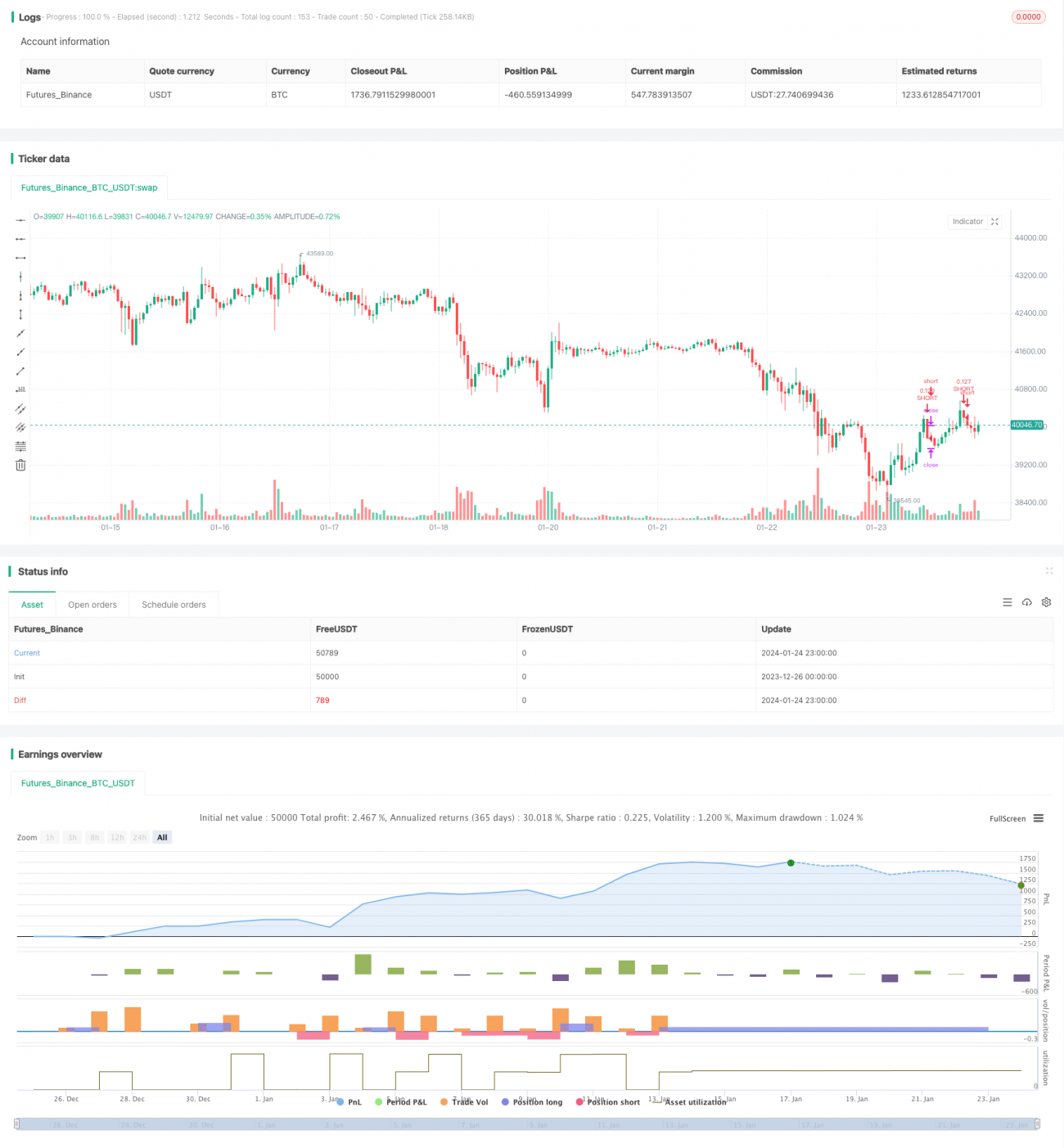

বিটকয়েন ফিউচারস পজিশন স্মার্ট ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ: এই কৌশলটি Bitfinex-এর BTC ফিউচার পজিশনের ডেটা ব্যবহার করে ট্রেড করার নির্দেশনা দেয়। যখন শর্ট পজিশনের সংখ্যা বাড়ে তখন শর্ট করা হয়, আর যখন শর্ট পজিশনের সংখ্যা কমে তখন লং করা হয়। এটি "বুদ্ধিমান গোষ্ঠীর" ট্রেডিং আচরণ অনুসরণ করার জন্য প্রযোজ্য।

কৌশলের নীতি:

- Bitfinex BTC ফিউচার শর্ট পজিশনের সংখ্যা একটি সূচক হিসেবে ব্যবহার করা হয়। Bitfinex কে প্রাতিষ্ঠানিক ও "বুদ্ধিমান গোষ্ঠী" দ্বারা প্রভাবিত এক্সচেঞ্জ হিসেবে গণ্য করা হয়।

- যখন শর্ট পজিশনের সংখ্যা বাড়ে, তখন BTC স্পটে শর্ট করা হয়। এই সময় প্রাতিষ্ঠানিকরা BTC শর্ট করছে।

- যখন শর্ট পজিশনের সংখ্যা কমে, তখন BTC স্পটে লং করা হয়। এই সময় প্রাতিষ্ঠানিকরা পজিশন কমাচ্ছে, যা ঊর্ধ্বমুখী ইঙ্গিত দেয়।

- RSI সূচক ব্যবহার করে শর্ট পজিশনের সংখ্যার উচ্চ ও নিম্ন বিন্দু নির্ধারণ করা হয়। RSI 75-এর উপরে থাকলে উচ্চ বিন্দুর সংকেত, আর 30-এর নিচে থাকলে নিম্ন বিন্দুর সংকেত।

- উচ্চ ও নিম্ন বিন্দুতে সংকেত এলে লং বা শর্ট পজিশনে প্রবেশ করা হয়।

সুবিধা বিশ্লেষণ:

- Bitfinex-এর পেশাদার ট্রেডারদের পজিশনের ডেটা একটি সংকেত হিসেবে ব্যবহার করে প্রাতিষ্ঠানিক ট্রেডিং কার্যকলাপ ধরা যায়।

- RSI সূচক শর্ট পজিশনের উচ্চ ও নিম্ন বিন্দু নির্ধারণে সাহায্য করে, যা ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করে।

- প্রাতিষ্ঠানিক ট্রেডিং গতিবিধি রিয়েল-টাইমে পর্যবেক্ষণ করে নিজের পজিশন সামঞ্জস্য করা যায়।

- নিজের জন্য প্রযুক্তিগত সূচক বিশ্লেষণের প্রয়োজন নেই, সরাসরি "বুদ্ধিমান গোষ্ঠীর" ট্রেডিং চিন্তা অনুসরণ করা যায়।

- ব্যাকটেস্টের তথ্য ভালো, লাভের হার মোটামুটি উল্লেখযোগ্য।

ঝুঁকি বিশ্লেষণ:

- শর্ট পজিশনের সংখ্যা বৃদ্ধি স্পেকুলেশন নাকি হেজিং তা নির্ধারণ করা যায় না। সতর্কতার সাথে অনুসরণ করতে হবে।

- Bitfinex-এর ট্রেডিং ডেটা হালনাগাদে বিলম্ব হয়, ফলে সেরা প্রবেশের সময় মিস হতে পারে।

- প্রাতিষ্ঠানিক ট্রেডিং শতভাগ সঠিক নয়, ব্যর্থ হওয়ার সম্ভাবনা থাকে।

- RSI প্যারামিটার সঠিকভাবে সেট না করলে মিথ্যা সংকেত বা সংকেত হারানোর সম্ভাবনা থাকে।

- স্টপ-লস খুব ঢিলেঢালা হলে একক ট্রেডে ক্ষতি বেশি হতে পারে।

উন্নয়নের দিকনির্দেশনা:

- RSI প্যারামিটার অপটিমাইজ করে বিভিন্ন পজিশন হোল্ডিং পিরিয়ডের কার্যকারিতা পরীক্ষা করা।

- শর্ট পজিশনের উচ্চ ও নিম্ন বিন্দু নির্ধারণে KD, MACD-এর মতো অন্যান্য সূচক চেষ্টা করা।

- স্টপ-লসের পরিসর সংকুচিত করে একক ট্রেডের ক্ষতি কমানো।

- প্রস্থানের শর্ত যোগ করা, যেমন ট্রেন্ড রিভার্সাল, ব্রেকার ইত্যাদি সংকেত।

- প্রযোজ্য কয়েনের পরিধি পরীক্ষা করা, যেমন BTC শর্ট পজিশন অনুসরণ করে ETH ট্রেড করা।

সারসংক্ষেপ:

এই কৌশলটি Bitfinex-এর BTC ফিউচার পেশাদার ট্রেডারদের অনুসরণ করে প্রাতিষ্ঠানিক ট্রেডিং সংকেত দ্রুত শনাক্ত করে। এটি বিনিয়োগকারীদের বাজারের তাপমাত্রা পর্যবেক্ষণে এবং উচ্চ-নিম্ন বিন্দু চিহ্নিত করতে সহায়তা করে। একইসাথে বিনিয়োগ ঝুঁকি সম্পর্কে সতর্ক করে, যখন পেশাদার ট্রেডাররা ব্যাপকভাবে শর্ট করছে, তখন লং পজিশন কমানোর পরামর্শ দেয়। সামগ্রিকভাবে, এই কৌশলটি ফিউচার পজিশনের তথ্যের সুবিধা কাজে লাগায়, যা একটি আকর্ষণীয় ট্রেডিং চিন্তাভাবনা। তবে প্যারামিটার অপটিমাইজেশন ও ঝুঁকি নিয়ন্ত্রণ আরও উন্নত করতে হবে যাতে রিয়েল ট্রেডিংয়ে স্থিতিশীল লাভ পাওয়া যায়।

- 1