একটি ট্রিপল এসএমএ স্বয়ংক্রিয় ট্র্যাকিং কৌশল

সংক্ষিপ্ত বিবরণ

ট্রিপল এসএমএ কৌশলটি তিনটি ভিন্ন সময়কালের সরল চলমান গড় (এসএমএ) ব্যবহার করে ট্রেন্ড নির্ধারণ এবং এন্ট্রি করার একটি কৌশল। এটি স্বয়ংক্রিয়ভাবে ট্রেন্ড অনুসরণ করতে পারে এবং ট্রেন্ডের মধ্যে পুলব্যাকের সময় পজিশন যোগ করতে পারে।

কৌশলের নীতি

এই কৌশলটি তিনটি ভিন্ন সময়কালের এসএমএকে প্রধান ট্রেন্ড নির্ধারণের সূচক হিসাবে ব্যবহার করে, যার মধ্যে রয়েছে ২০০, ৪০০ এবং ৬০০ সময়কালের এসএমএ। দাম যদি তিনটি এসএমএর উপরে থাকে তবে তা ঊর্ধ্বমুখী ট্রেন্ড হিসাবে ধরা হয়, অন্যথায় নিম্নমুখী ট্রেন্ড ধরা হয়।

এন্ট্রি সূচক হিসাবে, কৌশলটি ক্লোজ প্রাইস এবং স্টকক্লোজ অসিলেটর একত্রে ব্যবহার করে। সংকেত তখনই দেওয়া হয় যখন দাম ট্রিপল এসএমএর দিকের সাথে সামঞ্জস্যপূর্ণ হয়। স্টকক্লোজ সূচকটি ওভারবট বা ওভারসেল্ড অবস্থা নির্ধারণ করতে ব্যবহৃত হয়—যখন স্টকক্লোজ ৯৫ এর উপরে ক্রস করে তখন লং এবং ৫ এর নিচে ক্রস করে তখন শর্ট পজিশন নেওয়া হয়।

স্টপ লস নির্ধারণ করা হয় যখন দাম সবচেয়ে ধীরগতির এসএমএ স্পর্শ করে।

কৌশলটি পজিশন যোগ করতে পারে, সর্বোচ্চ ১০ বার যোগ করা সম্ভব। এবং তিনটি ভিন্ন অনুপাতে টেক প্রফিট নির্ধারণ করা হয়েছে: ১%, ২% এবং ৬%।

সুবিধা বিশ্লেষণ

ট্রিপল এসএমএ কৌশলের সবচেয়ে বড় সুবিধা হল, তিনটি ভিন্ন সময়কালের এসএমএ একত্রে ব্যবহার করে ট্রেন্ডের দিক এবং শক্তি ভালোভাবে নির্ধারণ করা যায়। এটি একক এসএমএর তুলনায় ভুয়া সংকেত ফিল্টার করার ক্ষমতা বেশি।

এছাড়াও, স্টকক্লোজ সূচক ব্যবহার করে ওভারবট বা ওভারসেল্ড অবস্থা নির্ধারণ করা ট্রেন্ড বিপরীতমুখী হওয়ার বিন্দুর কাছাকাছি এন্ট্রি এড়াতে সাহায্য করে, যার ফলে ভুল এন্ট্রি কমে যায়।

স্টপ লসের নিয়ম সরল এবং সরাসরি—সবচেয়ে ধীরগতির এসএমএকে স্টপ লস লাইন হিসাবে ব্যবহার করায় অকাল স্টপ লস এড়ানো সম্ভব হয়।

পজিশন যোগ করার অনুমতি থাকায় কৌশলটি ট্রেন্ড অনুসরণ করে ক্রমাগত লাভ তুলতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হল, তিনটি এসএমএ সব ভুয়া সংকেত ফিল্টার করতে সক্ষম নাও হতে পারে। দাম ভেঙে যাওয়ার পর যদি ট্রেন্ড তৈরি করতে ব্যর্থ হয় এবং আবার পুলব্যাক করে, তাহলে ক্ষতি হতে পারে। এটি সাধারণত গুরুত্বপূর্ণ সাপোর্ট-রেজিস্ট্যান্স এলাকার কাছাকাছি ঘটে।

এছাড়াও, স্টকক্লোজ সূচক নিজেও ভুল সংকেত দিতে পারে, যার ফলে অনুপযুক্ত এন্ট্রি হতে পারে। এটি সাধারণত দামের রেঞ্জবাউন্ড অবস্থায় ঘটে।

এই ঝুঁকি কমাতে, এসএমএর সময়কাল সমন্বয় করা যেতে পারে; অথবা কেডিজে, এমএসিডি ইত্যাদির মতো অন্যান্য সূচক যোগ করে এন্ট্রি সিগন্যালের গুণমান নিশ্চিত করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. এসএমএর সময়কাল সংখ্যা বৃদ্ধি বা সমন্বয় করে নির্দিষ্ট পণ্যের জন্য উপযুক্ত প্যারামিটার খুঁজে বের করা।

২. কেডিজে, এমএসিডি ইত্যাদির মতো অন্যান্য সূচক যোগ করে এন্ট্রি সিগন্যালের গুণমান উন্নত করা।

৩. টেক প্রফিট এবং স্টপ লসের মান অপ্টিমাইজ করে বাজারের ওঠানামার পরিসরের সাথে আরও সামঞ্জস্যপূর্ণ করা।

৪. পজিশন যোগ করার সংখ্যা এবং অনুপাত অপ্টিমাইজ করে আরও উপযুক্ত কৌশল খুঁজে বের করা।

৫. বিভিন্ন পণ্যের প্যারামিটার পরীক্ষা করে কৌশলের প্যারামিটারগুলিকে আরও বেশি পণ্যের সাথে খাপ খাইয়ে নেওয়া।

উপসংহার

ট্রিপল এসএমএ কৌশলটি সামগ্রিকভাবে একটি অত্যন্ত কার্যকর ট্রেন্ড ফলো করা কৌশল। এটি তিনটি ভিন্ন সময়কালের এসএমএ এবং স্টকক্লোজ সূচকের সংমিশ্রণ ব্যবহার করে ভালো ট্রেন্ড নির্ধারণের ফলাফল প্রদান করে এবং ভুয়া সংকেত কার্যকরভাবে এড়াতে সক্ষম। একইসাথে উপযুক্ত পজিশন যোগ করার অনুমতি থাকায় এটি ট্রেন্ডের সাথে লাভে অংশগ্রহণ করতে পারে। প্যারামিটার সমন্বয় এবং অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি একটি শক্তিশালী ট্রেন্ড ফলো করার মেশিনে পরিণত হতে পারে।

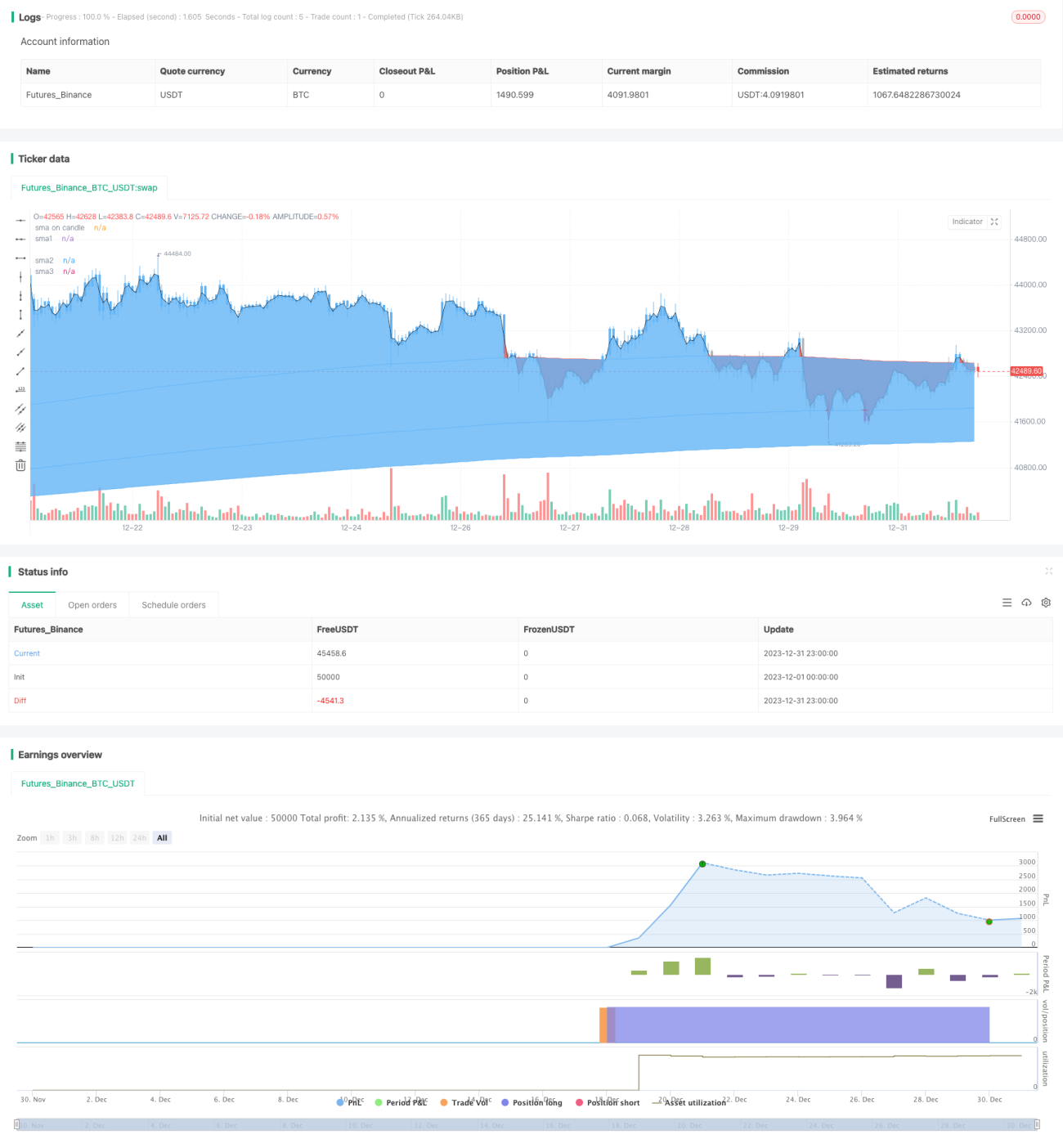

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Tripla Sma with entries based on sma price closes ", shorttitle="TRIPLE SMA STRATEGY", overlay=true) ////resolution=""

len = input(200, minval=1, title="sma 1 length")

len1 = input(400, minval=1, title="sma 2 length")- 1