একটি রৈখিক রিগ্রেশন বিশ্লেষণ ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

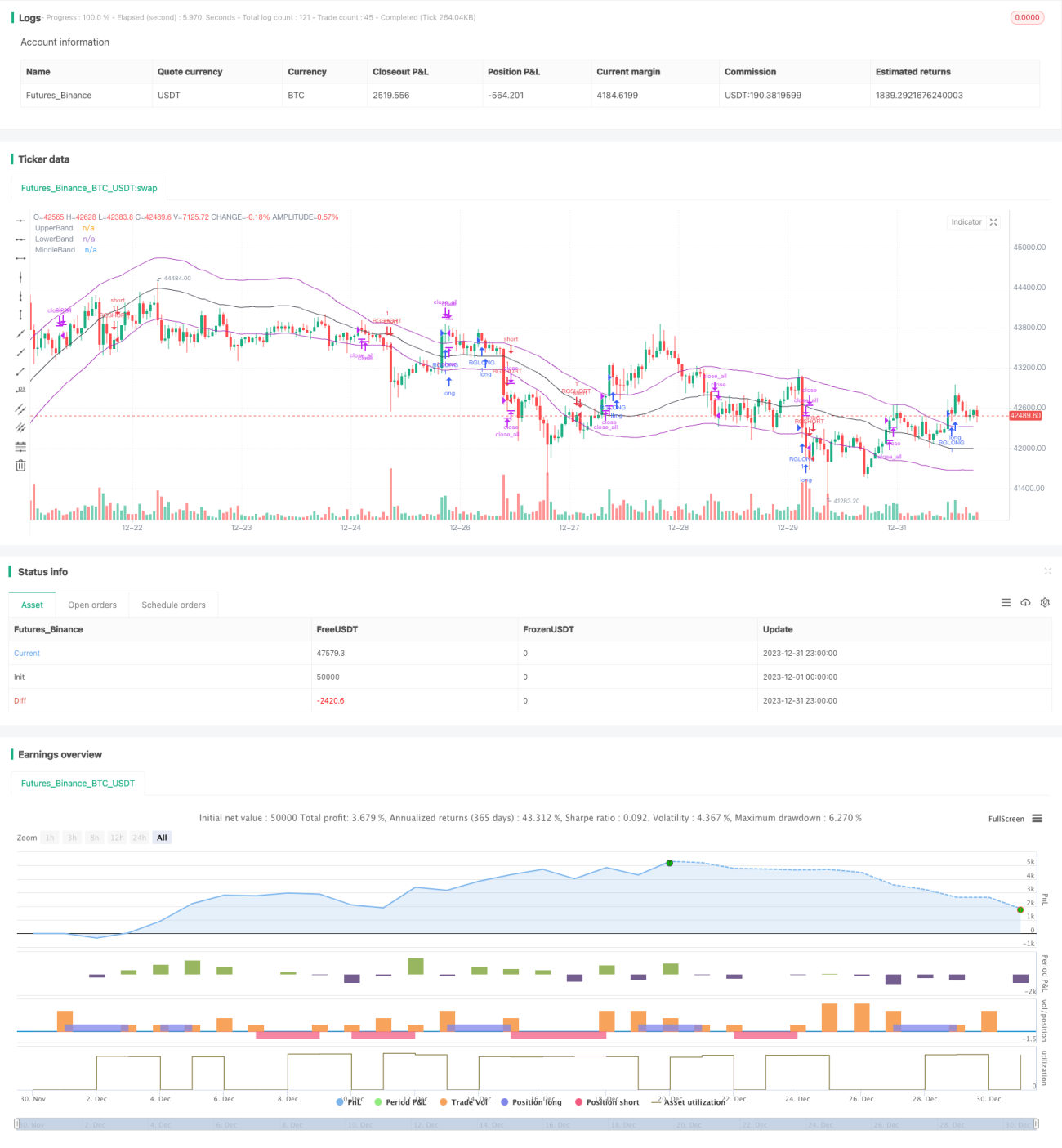

অভিযোজিত রৈখিক রিগ্রেশন চ্যানেল কৌশল হল একটি পরিমাণগত ট্রেডিং কৌশল যা রৈখিক রিগ্রেশন বিশ্লেষণের উপর ভিত্তি করে। এই কৌশলটি একটি নির্দিষ্ট সময়কালের মধ্যে সিকিউরিটিজ মূল্যের রৈখিক রিগ্রেশন সমীকরণ গণনা করে উচ্চ এবং নিম্ন চ্যানেল গঠন করে এবং চ্যানেলের উপরের এবং নিম্ন রেলকে ট্রেডিং সিগন্যাল হিসাবে ব্যবহার করে রেঞ্জ ট্রেডিং বা ট্রেন্ড ট্র্যাকিং করে।

কৌশল নীতি

অভিযোজিত রৈখিক রিগ্রেশন চ্যানেল কৌশলের মূল হল নির্দিষ্ট সংখ্যক K ক্যান্ডেলস্টিকের ক্লোজিং প্রাইসের রৈখিক রিগ্রেশন সমীকরণ গণনা করা, যা মূল্যের মধ্যমা প্রতিনিধিত্বকারী মধ্যরেখা, মূল্যের উপরের সীমা প্রতিনিধিত্বকারী উপরের রেল এবং মূল্যের নিম্ন সীমা প্রতিনিধিত্বকারী নিম্ন রেল গঠন করে। নির্দিষ্ট গণনা প্রক্রিয়া নিম্নরূপ:

-

ইনপুট প্যারামিটার length দ্বারা নির্দিষ্ট K ক্যান্ডেলস্টিকের স্বাধীন চলক x এবং নির্ভরশীল চলক y সংগ্রহ করুন। এখানে x হল 1 থেকে length পর্যন্ত পূর্ণসংখ্যা, y হল সংশ্লিষ্ট ক্যান্ডেলস্টিকের ক্লোজিং প্রাইস।

-

রিগ্রেশন সহগ গণনা করুন:

- b = (∑y)/n - m(∑x)/n

- m = [(n∑xy) - (∑x)(∑y)]/[(n∑x2) - (∑x)2]

-

প্রতিটি ক্যান্ডেলস্টিকের জন্য রৈখিক রিগ্রেশন মান y' এবং প্রমিত বিচ্যুতি STDDEV গণনা করুন।

-

মধ্যরেখা হল রিগ্রেশন সমীকরণ y'=mx+b, উপরের এবং নিম্ন রেলগুলি যথাক্রমে মধ্যরেখা থেকে এক প্রমিত বিচ্যুতির গুণকের ব্যবধানে উপরে এবং নীচে থাকে।

নতুন ক্যান্ডেলস্টিক আসার সাথে সাথে উপরের গণনাগুলি রোলিং আপডেট হয়, একটি অভিযোজিত উপরের-মধ্য-নিম্ন চ্যানেল গঠন করে। চ্যানেলের উপরের এবং নিম্ন রেলের ক্রসওভারের উপর ভিত্তি করে লং বা শর্ট ট্রেড করা হয় এবং মধ্যরেখার কাছাকাছি স্টপ-লস সেট করা হয়।

সুবিধা বিশ্লেষণ

অভিযোজিত রৈখিক রিগ্রেশন চ্যানেল কৌশলের ঐতিহ্যবাহী মুভিং এভারেজ কৌশলের তুলনায় নিম্নলিখিত সুবিধা রয়েছে:

-

আরও বিজ্ঞানসম্মত এবং যুক্তিযুক্ত, রিগ্রেশন বিশ্লেষণ মডেলের মুভিং এভারেজের চেয়ে উচ্চতর পরিসংখ্যানগত তাৎপর্য রয়েছে।

-

আরও অভিযোজিত এবং নমনীয়, চ্যানেলের পরিসর মূল্য পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়।

-

ব্যাকটেস্টিং ফলাফল ভালো, নির্দিষ্ট পণ্যগুলিতে মুভিং এভারেজ কৌশলের তুলনায় স্পষ্টভাবে উন্নত।

-

লাইভ ট্রেডিং যাচাইকরণ ফলাফল ভালো, লাইভ ট্রেডিংয়ে সন্তোষজনক কর্মক্ষমতা দেখায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলি নিম্নরূপ:

-

অত্যধিক মূল্য ওঠানামা বড় ক্ষতির কারণ হতে পারে। সমাধান হল স্টপ-লস সেট করা এবং প্যারামিটার অপ্টিমাইজ করা।

-

চ্যানেলের অমিল ট্র্যাকিং কর্মক্ষমতা খারাপ করতে পারে। সমাধান হল প্যারামিটার সমন্বয় করা এবং অন্যান্য প্রযুক্তিগত সূচকের সাথে একত্রিত করা।

-

ব্যাকটেস্টিং ফলাফল ভালো মনে হলেও লাইভ ট্রেডিং ফলাফল হতাশাজনক হতে পারে। সমাধান হল প্যারামিটার সমন্বয় করা এবং পর্যাপ্ত যাচাইকরণ করা।

অপ্টিমাইজেশন দিক

এই কৌশলটি নিম্নলিখিত মাত্রাগুলিতে আরও অপ্টিমাইজ করা যেতে পারে:

-

আরও প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

অন্যান্য প্রযুক্তিগত সূচকের সাথে একত্রিত করে তীব্র গতিবিধির সময় সিগন্যাল বিশৃঙ্খলা এড়ানো।

-

ক্ষতির ঝুঁকি নিয়ন্ত্রণ এবং মূলধন সুরক্ষার জন্য স্টপ-লস কৌশল যুক্ত করা।

-

পজিশন ম্যানেজমেন্ট মডিউল যুক্ত করা, বাজারের অবস্থা অনুযায়ী পজিশনের আকার সামঞ্জস্য করা।

উপসংহার

অভিযোজিত রৈখিক রিগ্রেশন চ্যানেল কৌশল সামগ্রিকভাবে একটি মোটামুটি ভালো কর্মক্ষমতা সম্পন্ন পরিমাণগত কৌশল। এর তাত্ত্বিক ভিত্তি শক্তিশালী, ব্যবহারিক ফলাফল ভালো, এবং এটি আরও গবেষণা ও অপ্টিমাইজেশনের যোগ্য। এটি একটি পরিমাণগত ট্রেডিং সিস্টেমের কার্যকরী উপাদান হতে পারে। তবে এর সীমাবদ্ধতা সম্পর্কে সচেতন থাকা, ঝুঁকি এড়ানো এবং সাবধানতার সাথে অনুশীলন করা প্রয়োজন।

- 1