এহলার্স-মসৃণ স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইনডেক্স কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলের মূল ধারণা হল এলার্স (Ehlers) সুপারস্মুথ (SuperSmoother) ফিল্টার ব্যবহার করে স্টোকাস্টিক আরএসআই (Stochastic RSI) নির্দেশককে প্রক্রিয়াকরণ করা, যার মাধ্যমে অনেক মিথ্যা সংকেত ফিল্টার করা যায় এবং আরও নির্ভরযোগ্য ট্রেডিং সংকেত পাওয়া যায়। মৌলিক নীতি হল প্রথমে স্টোকাস্টিক আরএসআই গণনা করা, তারপর এলার্স সুপারস্মুথ ফিল্টার ব্যবহার করে এটিকে মসৃণ করা, এবং সবশেষে এটির নিজস্ব মুভিং এভারেজের সাথে ক্রসওভার করে লং বা শর্ট পজিশন নেওয়া।

কৌশলের নীতি

এই কৌশলটি প্রথমে লগ ক্লোজিং প্রাইসের আরএসআই নির্দেশক গণনা করে, তারপর আরএসআই নির্দেশকের ভিত্তিতে স্টোকাস্টিক নির্দেশক গণনা করে, যা একটি সাধারণ আপেক্ষিক শক্তি সূচক। মিথ্যা সংকেত ফিল্টার করার জন্য, এলার্স সুপারস্মুথ ফিল্টার ব্যবহার করে স্টোকাস্টিক আরএসআইকে প্রক্রিয়াকরণ করা হয়, এবং শেষ পর্যন্ত স্টোকাস্টিক আরএসআই লাইন তার নিজস্ব মুভিং এভারেজের সাথে গোল্ডেন ক্রস হলে লং এবং ডেথ ক্রস হলে শর্ট করা হয়। তাই এই কৌশলের মূল পয়েন্টগুলি হল: ১) স্টোকাস্টিক আরএসআই নির্দেশক গণনা; ২) এলার্স সুপারস্মুথ ফিল্টার ব্যবহার; ৩) মুভিং এভারেজের সাথে ট্রেডিং সংকেত তৈরি করা।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল এলার্স সুপারস্মুথ ফিল্টার ব্যবহার করা, যা কার্যকরভাবে অনেক মিথ্যা সংকেত ফিল্টার করতে পারে, যার ফলে ট্রেডিং সংকেত আরও নির্ভরযোগ্য হয়। এছাড়াও, স্টোকাস্টিক আরএসআই নির্দেশকের নিজেই ভাল ব্রেকআউট এবং ট্রেন্ড ট্র্যাকিং ক্ষমতা রয়েছে। তাই এই কৌশল সঠিকভাবে ট্রেন্ড শনাক্ত করতে পারে, উপযুক্ত সময়ে পজিশন খুলতে পারে এবং উপযুক্ত সময়ে পজিশন বন্ধ করতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হল বাজারে বড় ধরনের দোলনায় ভুল সংকেত তৈরি হওয়ার সম্ভাবনা। যখন মূল্য সংকীর্ণ পরিসরে বড় দোলনায় ওঠানামা করে, তখন স্টোকাস্টিক আরএসআই নির্দেশক অনেক ওভারশুট এবং আন্ডারশুট মিথ্যা সংকেত তৈরি করে, তখন এলার্স সুপারস্মুথ ফিল্টারের কার্যকারিতাও কমে যায়। এছাড়াও, কিছু তীব্র বাজার পরিস্থিতিতে নির্দেশকের ল্যাগ কিছু ঝুঁকি তৈরি করতে পারে।

এই ঝুঁকি কমাতে, প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করা যেতে পারে, যেমন স্টোকাস্টিক নির্দেশকের পিরিয়ড বাড়ানো, মসৃণতা কমানো ইত্যাদি, যাতে আরও মিথ্যা সংকেত ফিল্টার করা যায়। এছাড়াও, অন্যান্য নির্দেশক বা প্যাটার্নের সাথে সংমিশ্রণ করে মাল্টি-ফিল্টার শর্ত তৈরি করা যেতে পারে, যাতে ভুল সংকেতের ঝুঁকি এড়ানো যায়।

উন্নয়নের দিকনির্দেশনা

এই কৌশলটি প্রধানত নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারে:

১. প্যারামিটার সেটিং অপ্টিমাইজ করা। স্টোকাস্টিক আরএসআই নির্দেশকের দৈর্ঘ্য, মসৃণ ধ্রুবক ইত্যাদি প্যারামিটারগুলি বিস্তারিতভাবে পরীক্ষা করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

২. স্টপ লস মেকানিজম যোগ করা। চলমান স্টপ লস বা অর্ডার স্টপ লস সেট করে লাভ লক করা এবং ড্রডাউন কমানো যায়।

৩. অন্যান্য নির্দেশক বা প্যাটার্নের সাথে সংমিশ্রণ। ভোলাটিলিটি নির্দেশক, মুভিং এভারেজ ইত্যাদির সাথে সংমিশ্রণ করে মাল্টি-ফিল্টার শর্ত তৈরি করা, যা ঝুঁকি আরও কমাতে পারে।

৪. বড় সময় ফ্রেমের বিশ্লেষণ অনুযায়ী পজিশন সাইজ সামঞ্জস্য করা। উচ্চতর সময় ফ্রেমের ট্রেন্ড বিশ্লেষণের ফলাফলের ভিত্তিতে প্রতিটি ট্রেডের পজিশন সাইজ গতিশীলভাবে সমন্বয় করা।

সারাংশ

এই কৌশলটি প্রথমে স্টোকাস্টিক আরএসআই নির্দেশক গণনা করে, তারপর এলার্স সুপারস্মুথ ফিল্টার ব্যবহার করে প্রক্রিয়াকরণ করে, এবং শেষ পর্যন্ত নিজস্ব মুভিং এভারেজের সাথে ট্রেডিং সংকেত তৈরি করে, যা ট্রেন্ডের সঠিক বিচার করতে সক্ষম। কৌশলটির সুবিধা হল নির্দেশক এবং ফিল্টারের সংমিশ্রণ ব্যবহার, যা কার্যকরভাবে মিথ্যা সংকেত ফিল্টার করতে পারে এবং উচ্চ সম্ভাবনার ট্রেডিং সুযোগ প্রদান করে। ঝুঁকি প্রধানত প্যারামিটার সেটিংয়ে ত্রুটি এবং স্টপ লস মেকানিজমের অভাব থেকে আসে। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস যোগ করা এবং সংমিশ্রণ অপ্টিমাইজেশনের মতো উপায়ে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও উন্নত করা যেতে পারে।

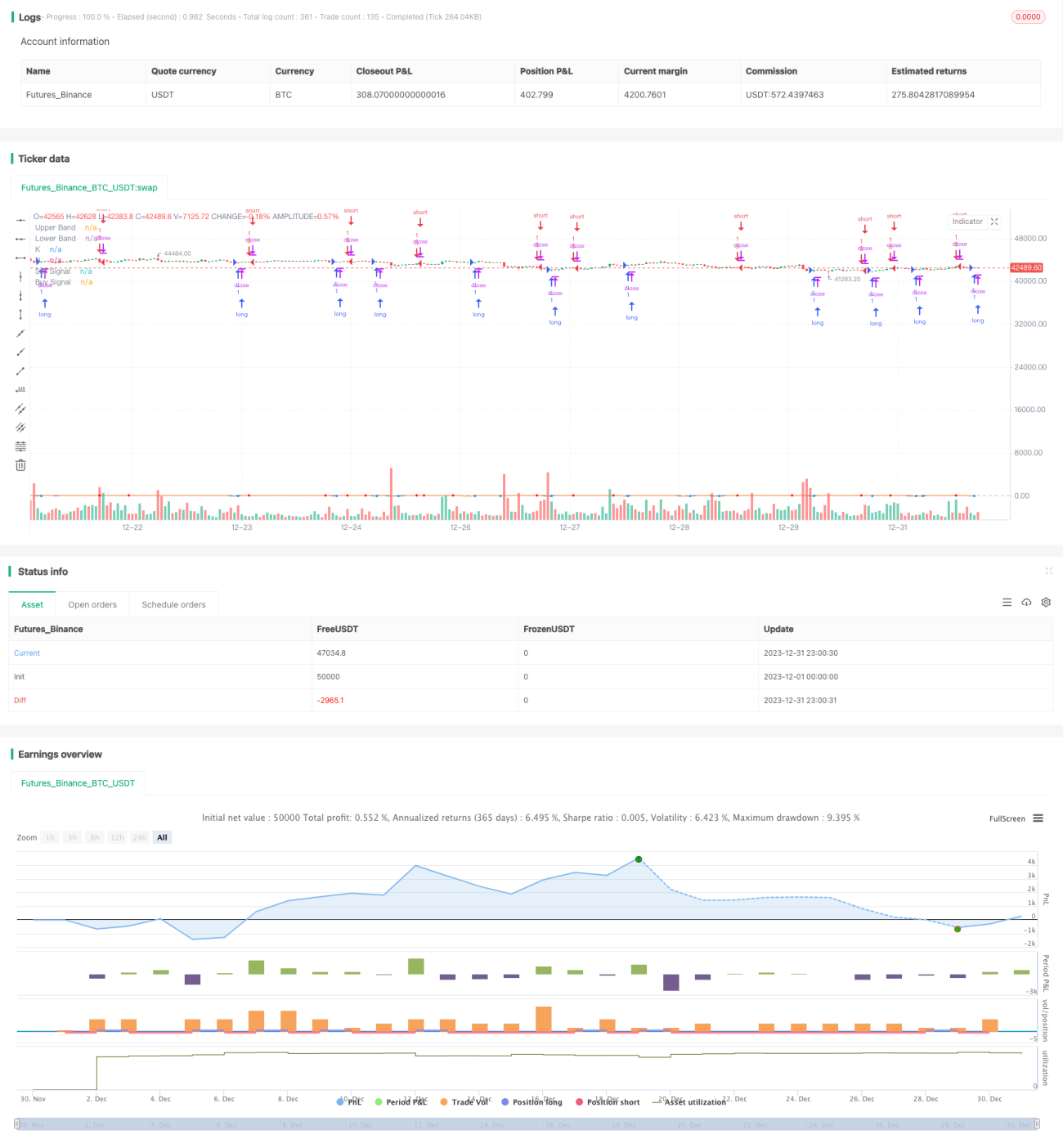

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1