ট্রিপল EMA স্টোকাস্টিক RSI ক্রস গোল্ডেন ক্রস কৌশল

সারসংক্ষেপ

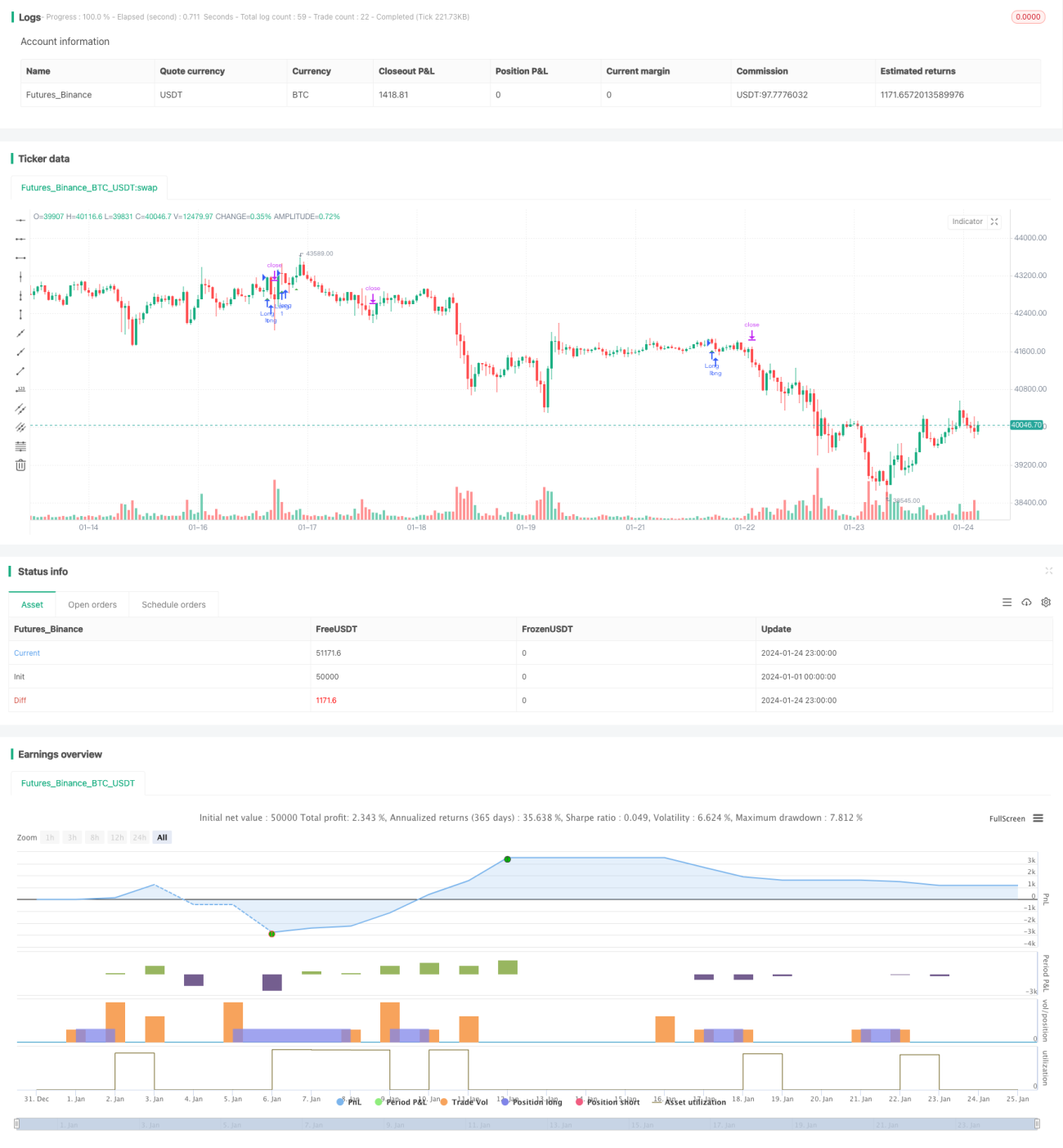

ট্রিপল EMA স্টোকাস্টিক RSI ক্রস গোল্ডেন ক্রস কৌশলটি একটি ট্রেন্ড-অনুসরণকারী কৌশল। এটি ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ ইন্ডিকেটর এবং স্টোকাস্টিক রিলেটিভ স্ট্রেন্থ ইনডেক্সকে একত্রিত করে, দ্বৈত সূচকের ক্রসিং সিগন্যালের মাধ্যমে এন্ট্রি পয়েন্ট নির্ধারণ করে।

কৌশলের নীতি

এই কৌশলের সিগন্যাল নির্ধারণ নিম্নলিখিত যুক্তির উপর ভিত্তি করে:

-

ট্রিপল EMA ট্রেন্ড নির্ধারণ: 8-দিনের লাইন উপরে, 14-দিনের লাইন মাঝখানে, এবং 50-দিনের লাইন নিচে থাকলে বুলিশ ট্রেন্ড তৈরি হয়; এর বিপরীতে বিয়ারিশ ট্রেন্ড তৈরি হয়।

-

স্টোকাস্টিক RSI সূচক ক্রস নির্ধারণ: K লাইন যখন নিচ থেকে উপরে D লাইন অতিক্রম করে, তখন এটি গোল্ডেন ক্রস সিগন্যাল তৈরি করে, যা শক্তিশালী এন্ট্রি নির্দেশ করে।

-

শুধুমাত্র লং পজিশন নেওয়া হয়, শর্ট পজিশন বিবেচনা করা হয় না।

যখন ট্রিপল EMA একটি ঊর্ধ্বমুখী ট্রেন্ড দেখায় এবং স্টোকাস্টিক RSI গোল্ডেন ক্রস তৈরি করে, তখন লং পজিশন নেওয়া হয়। এর উপর ভিত্তি করে স্টপ লস এবং টেক প্রফিট লাইন সেট করে মুনাফা লক করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি দ্বৈত সূচকের বিচার ব্যবহার করে, যা কার্যকরভাবে ট্রেন্ড ধরতে সাহায্য করে। প্রধান সুবিধাগুলি নিম্নরূপ:

-

ট্রিপল EMA স্বল্পমেয়াদী গোলমাল ফিল্টার করে এবং মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড লক করে।

-

স্টোকাস্টিক RSI গোল্ডেন ক্রস শক্তিশালী এন্ট্রি নিশ্চিত করে।

-

ATR বুদ্ধিমান স্টপ লস এবং টেক প্রফিট মুনাফা লক করতে সাহায্য করে।

-

কৌশলটির যুক্তি সহজ এবং পরিষ্কার, সহজে বোঝা এবং বাস্তবায়ন করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলি নিম্নরূপ:

-

যখন বাজার অস্থির থাকে, তখন ফাঁদে পড়ার সম্ভাবনা থাকে। যখন ট্রিপল EMA সূচক অস্থির বাজারে বারবার গোল্ডেন ক্রস এবং ডেথ ক্রস তৈরি করে, তখন ঘন ঘন পজিশন খোলা এবং বন্ধ করার ফলে ট্রেডিং ঝুঁকি বেড়ে যায়। এটি EMA প্যারামিটার অপ্টিমাইজ করে বা অন্য ফিল্টারিং সূচক যোগ করে সমাধান করা যেতে পারে।

-

শর্ট করার কোনো সুযোগ নেই। শুধুমাত্র লং পজিশন নেওয়ার কারণে নিচের দিকে রিবাউন্ডের সুযোগ হাতছাড়া হতে পারে। বিয়ারিশ ট্রেন্ডে শর্ট করার সুযোগ খুঁজতে MACD এর মতো সূচক যোগ করার কথা বিবেচনা করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি অপ্টিমাইজ করার প্রধান দিকনির্দেশনা নিম্নরূপ:

-

EMA প্যারামিটার অপ্টিমাইজ করে ট্রেন্ড নির্ধারণ উন্নত করা।

-

বিয়ারিশ ট্রেন্ড নির্ধারণ করতে এবং শর্ট করার সুযোগ বাড়াতে MACD এর মতো সূচক যোগ করা।

-

স্টপ লস এবং টেক প্রফিট সেটিং উন্নত করতে ATR-এর মতো ভোলাটিলিটি সূচক যোগ করা।

-

ভুয়া ব্রেকআউট এড়াতে ভলিউম সূচকের সাথে একীভূত করা।

-

প্যারামিটার অপ্টিমাইজেশনের জন্য মেশিন লার্নিংয়ের মতো প্রযুক্তি ব্যবহার করা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই ট্রিপল EMA স্টোকাস্টিক RSI ক্রস কৌশলটি দ্বৈত সূচকের বিচার ব্যবহার করে কার্যকরভাবে অস্থিরতা ফিল্টার করতে এবং ট্রেন্ড ধরতে পারে, যা একটি সহজ এবং কার্যকর ট্রেন্ড-অনুসরণকারী কৌশল। প্যারামিটার অপ্টিমাইজ করে, ফিল্টারিং সূচক যোগ করে এবং উন্নত প্রযুক্তি ব্যবহার করে আরও ভালো কৌশল কর্মক্ষমতা অর্জন করা সম্ভব।

- 1