ওয়েভ ট্রেন্ড এবং VWMA-ভিত্তিক ট্রেন্ড ফলোয়িং কোয়ান্টিটেটিভ স্ট্র্যাটেজি

সারসংক্ষেপ

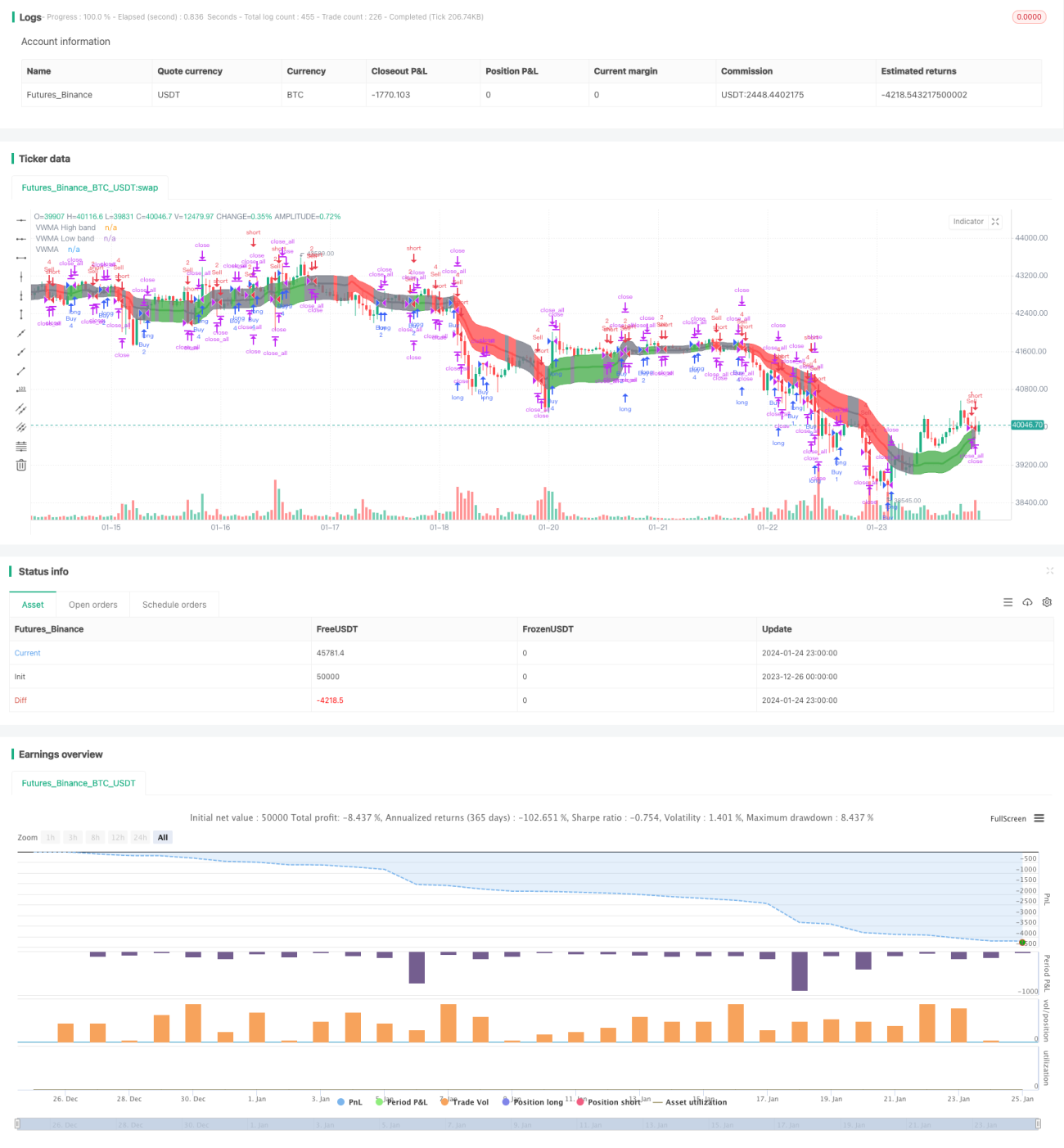

এই কৌশলটি Wave Trend অসিলেটর এবং VWMA নির্দেশককে একত্রিত করে একটি ট্রেন্ড ট্র্যাকিং কোয়ান্টিটেটিভ ট্রেডিং কৌশল বাস্তবায়ন করে। কৌশলটি বাজারের দিকনির্দেশনা সনাক্ত করতে পারে এবং Wave Trend অসিলেটরের সিগন্যালের ভিত্তিতে ক্রয় বা বিক্রয় করে। এছাড়াও, ট্রেডের আকার VWMA নির্দেশকের সিগন্যাল অনুযায়ী নির্ধারিত হয়।

কৌশলের মূলনীতি

কৌশলটি প্রধানত নিম্নলিখিত দুটি নির্দেশকের উপর ভিত্তি করে:

১. Wave Trend অসিলেটর: এটি একটি নির্দেশক যা LazyBear TradingView-এ পোর্ট করেছেন, যা দামের ওঠানামার "তরঙ্গ" চিহ্নিত করতে পারে এবং ক্রয়/বিক্রয় সিগন্যাল তৈরি করে। নির্দিষ্ট গণনা পদ্ধতি হল: প্রথমে দামের গড় মান ap গণনা করা হয়, তারপর ap-এর EMA (যাকে esa বলা হয়) গণনা করা হয়, এরপর ap এবং esa-এর পার্থক্যের পরম মানের EMA (যাকে d বলা হয়) গণনা করা হয়, শেষে কনসিস্টেন্সি ইনডেক্স ci=(ap-esa)/(0.015*d) গণনা করা হয়, ci-এর EMA হল Wave Trend (wt1), wt1-এর ৪-পিরিয়ড SMA হল wt2। যখন wt1 wt2-কে উপরে অতিক্রম করে তখন ক্রয় সিগন্যাল, এবং নিচে অতিক্রম করলে বিক্রয় সিগন্যাল।

২. VWMA নির্দেশক: এটি একটি ভলিউম-ভিত্তিক ওয়েটেড মুভিং এভারেজ। দাম VWMABands (VWMA-এর উপরের এবং নিচের ব্যান্ড)-এর মধ্যে বা বাইরে থাকার ভিত্তিতে +1 (লং), 0 (নিরপেক্ষ) বা -1 (শর্ট) সিগন্যাল তৈরি করে।

Wave Trend-এর সিগন্যাল অনুযায়ী ক্রয় ও বিক্রয়ের সময় নির্ধারণ করা হয়। এবং VWMA নির্দেশকের লং/শর্ট সিগন্যাল অনুযায়ী প্রতিটি ট্রেডের নির্দিষ্ট পরিমাণ নির্ধারণ করা হয়।

কৌশলের সুবিধা

- দুটি নির্দেশকের সিগন্যাল একত্রিত করার ফলে সিদ্ধান্তের নির্ভুলতা বৃদ্ধি পায়

- ভলিউম-ভিত্তিক VWMA নির্দেশক বাজারের শক্তি তুলনা নির্ণয় করতে সাহায্য করে

- ট্রেডিং সময়কাল কাস্টমাইজযোগ্য, যা গুরুত্বপূর্ণ সংবাদ ইভেন্টের তীব্র অস্থিরতা এড়াতে সহায়ক

- ট্রেডের পরিমাণ VWMA-এর সিগন্যাল অনুযায়ী সামঞ্জস্য করা হয়, যা ট্রেডিং ঝুঁকি কমাতে পারে

কৌশলের ঝুঁকি

- Wave Trend নির্দেশক মিথ্যা সিগন্যাল তৈরি করতে পারে

- ভলিউম ডেটা নির্ভুল না হলে VWMA নির্দেশক প্রভাবিত হতে পারে

- নির্দেশক গণনার জন্য দীর্ঘ ঐতিহাসিক তথ্য প্রয়োজন

- স্টপ-লস কৌশল বিবেচনা করা হয়নি

উন্নতির দিকনির্দেশ

- বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সেরা প্যারামিটার খুঁজে বের করা

- স্টপ-লস কৌশল যোগ করা

- অন্যান্য নির্দেশকের সাথে সমন্বয় করে সিগন্যাল ফিল্টার করার কথা বিবেচনা করা

- বিভিন্ন ট্রেডিং সময়কাল সেটিংস পরীক্ষা করা

- ট্রেডের পরিমাণ গণনার পদ্ধতি গতিশীলভাবে সামঞ্জস্য করা

উপসংহার

এই কৌশলটি ট্রেন্ড সনাক্তকরণ এবং ভলিউম নির্দেশককে একীভূত করে একটি অপেক্ষাকৃত উন্নত ট্রেন্ড ট্র্যাকিং কৌশল বাস্তবায়ন করে। কৌশলটির কিছু সুবিধা রয়েছে, তবে কিছু ঝুঁকিও রয়েছে যা লক্ষ্য রাখা প্রয়োজন। প্যারামিটার এবং নিয়মের উন্নতির মাধ্যমে কৌশলের স্থিতিশীলতা এবং লাভের হার আরও বাড়ানোর সম্ভাবনা রয়েছে।

- 1