গড় চলমান চ্যানেল ব্রেকআউট কৌশল

সারসংক্ষেপ

এই কৌশলটি কেল্টনার চ্যানেলের মধ্যম, উপরের এবং নিচের রেখা গণনা করে, মধ্যম রেখাকে ভিত্তি হিসেবে ব্যবহার করে এবং মধ্যম রেখার উপরে ও নিচের রেখার মধ্যে রঙ পূর্ণ করে। চ্যানেলের দিক নির্ধারণের পর, ব্রেকআউট ক্রয়-বিক্রয় করা হয়। এটি একটি ট্রেন্ড ফলোয়িং কৌশল।

কৌশল নীতি

মূল সূচক হল কেল্টনার চ্যানেল। চ্যানেলের মধ্যম রেখা হল সাধারণ মূল্যের (সর্বোচ্চ+সর্বনিম্ন+শেষ মূল্য)/3 এর N-দিনের ওয়েটেড মুভিং এভারেজ। চ্যানেলের উপরের রেখা এবং নিচের রেখা যথাক্রমে মধ্যম রেখা থেকে একটি ট্রেডিং রেঞ্জের N-দিনের ওয়েটেড মুভিং এভারেজ দূরে অবস্থিত। এখানে, ট্রেডিং রেঞ্জ হিসেবে প্রকৃত পরিসীমা ATR ব্যবহার করা যেতে পারে, অথবা সরাসরি বিস্তার (সর্বোচ্চ-সর্বনিম্ন) ব্যবহার করা যেতে পারে। এই কৌশলটি পরবর্তীটি ব্যবহার করে।

বিস্তারিতভাবে, কৌশলটি প্রধানত নির্ধারণ করে যে মূল্য উপরের রেখা বা নিচের রেখা ভেঙেছে কিনা, এবং মধ্যম রেখাকে সীমানা হিসেবে ব্যবহার করে লং বা শর্ট সিদ্ধান্ত নেয়। যদি শেষ মূল্য উপরের রেখার চেয়ে বেশি হয়, তাহলে লং পজিশন নেওয়া হয়; যদি শেষ মূল্য নিচের রেখার চেয়ে কম হয়, তাহলে শর্ট পজিশন নেওয়া হয়। স্টপ লস হল মধ্যম রেখার MA মান।

সুবিধা বিশ্লেষণ

- কেল্টনার চ্যানেল সূচক ব্যবহার করে, দামের ওঠানামার সীমা সম্পর্কে ভালো ধারণা পাওয়া যায়, যা মিথ্যা ব্রেকআউট এড়ায়।

- মধ্যম রেখার মুভিং এভারেজকে সমর্থন স্তর হিসেবে ব্যবহার করলে লোকসান কমানো যায়।

- উপরের রেখা ভেঙে লং এবং নিচের রেখা ভেঙে শর্ট করা একটি ট্রেন্ড ফলোয়িং কৌশল, যা বেশিরভাগ স্টকের মূল্য পরিবর্তনের ধরণের সাথে সামঞ্জস্যপূর্ণ।

ঝুঁকি বিশ্লেষণ

- চ্যানেল ব্রেকআউট কৌশল প্যারামিটারের প্রতি অত্যন্ত সংবেদনশীল, তাই সর্বোত্তম প্যারামিটার সমন্বয় খুঁজতে বারবার পরীক্ষা প্রয়োজন।

- স্টকের দাম স্বল্প সময়ে বড় ওঠানামা করলে ট্রেডিং ঝুঁকি বাড়ে। চ্যানেলের প্রস্থ কিছুটা বাড়িয়ে ভুল ট্রেডের ঝুঁকি কমানো যেতে পারে।

- ফলাফল প্যারামিটার সেটিং এবং সম্পদের সাথে সম্পর্কিত, তাই বিভিন্ন সম্পদের জন্য মানিয়ে নেওয়া প্রয়োজন।

অপ্টিমাইজেশন দিক

- অন্যান্য সূচকের সাথে সংযুক্ত করে সিগন্যাল ফিল্টার করা, ভুল ট্রেড এড়ানো। উদাহরণস্বরূপ, ভলিউম সূচক, ভোলাটিলিটি সূচক ইত্যাদি।

- প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা। প্রধানত মুভিং এভারেজ প্যারামিটার এবং চ্যানেল গুণক সমন্বয় করা।

- বিভিন্ন সম্পদের জন্য প্যারামিটার সেটিংয়ে বড় পার্থক্য হতে পারে, তাই শ্রেণীভিত্তিক অপ্টিমাইজেশন প্রয়োজন।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি তুলনামূলকভাবে সহজ এবং সরল, যা একটি সাধারণ মূল্য ব্রেকআউট কৌশল। সুবিধা হল ধারণাটি পরিষ্কার, বোঝা ও বাস্তবায়ন সহজ, এবং এটি নতুনদের জন্য উপযুক্ত। তবে কিছু সীমাবদ্ধতাও রয়েছে: প্যারামিটারের প্রতি সংবেদনশীলতা, ফলাফলের তারতম্য, এবং বারবার পরীক্ষা ও অপ্টিমাইজেশনের প্রয়োজন। যদি অন্যান্য জটিল মূল্যায়ন সূচকের সাথে সংযুক্ত করা যায়, তাহলে একটি শক্তিশালী ট্রেডিং কৌশল গঠন করা সম্ভব।

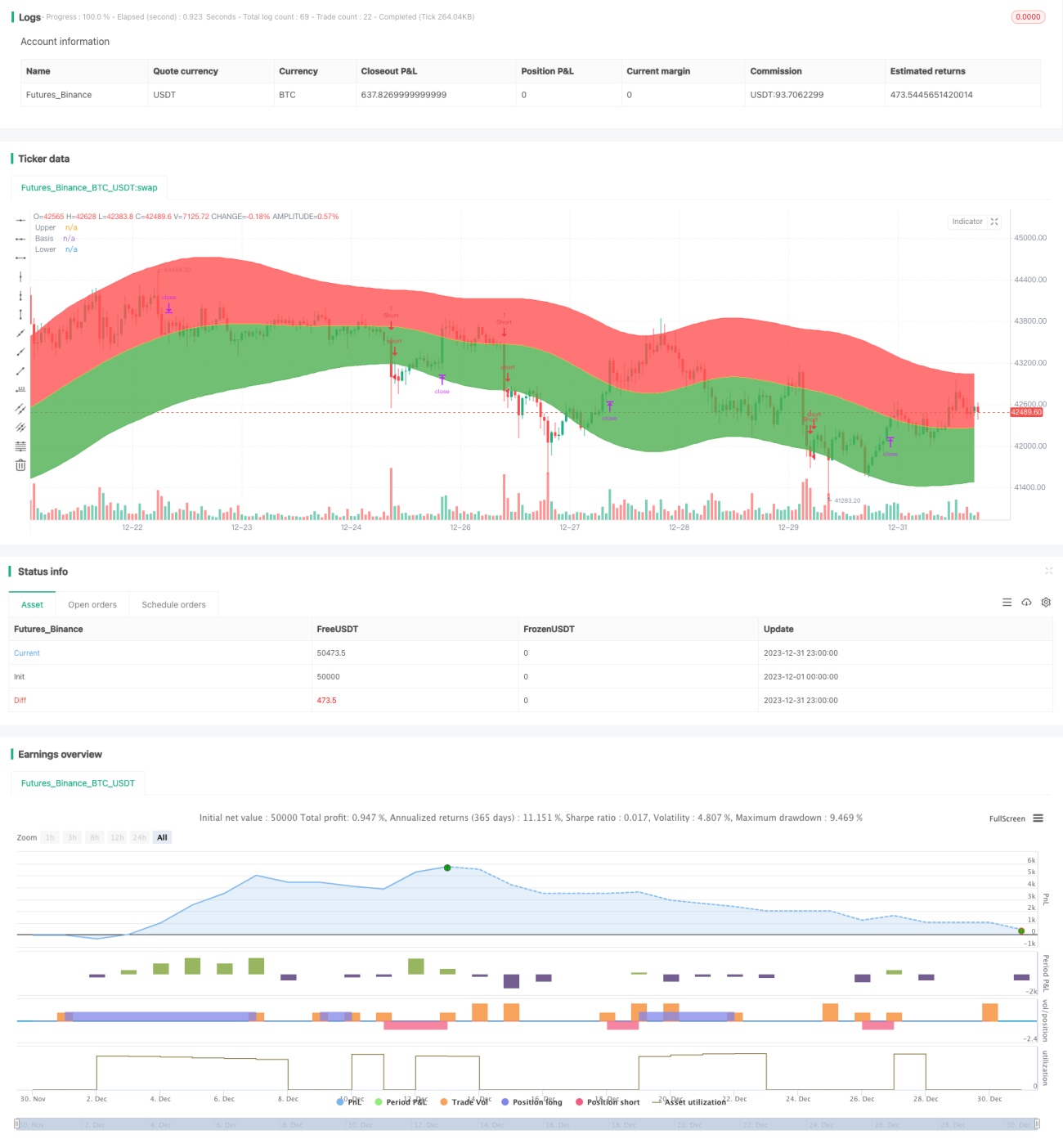

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

- 1