RSI-ভিত্তিক স্টপ লস ও টেক প্রফিট কৌশল

সংক্ষিপ্ত বিবরণ

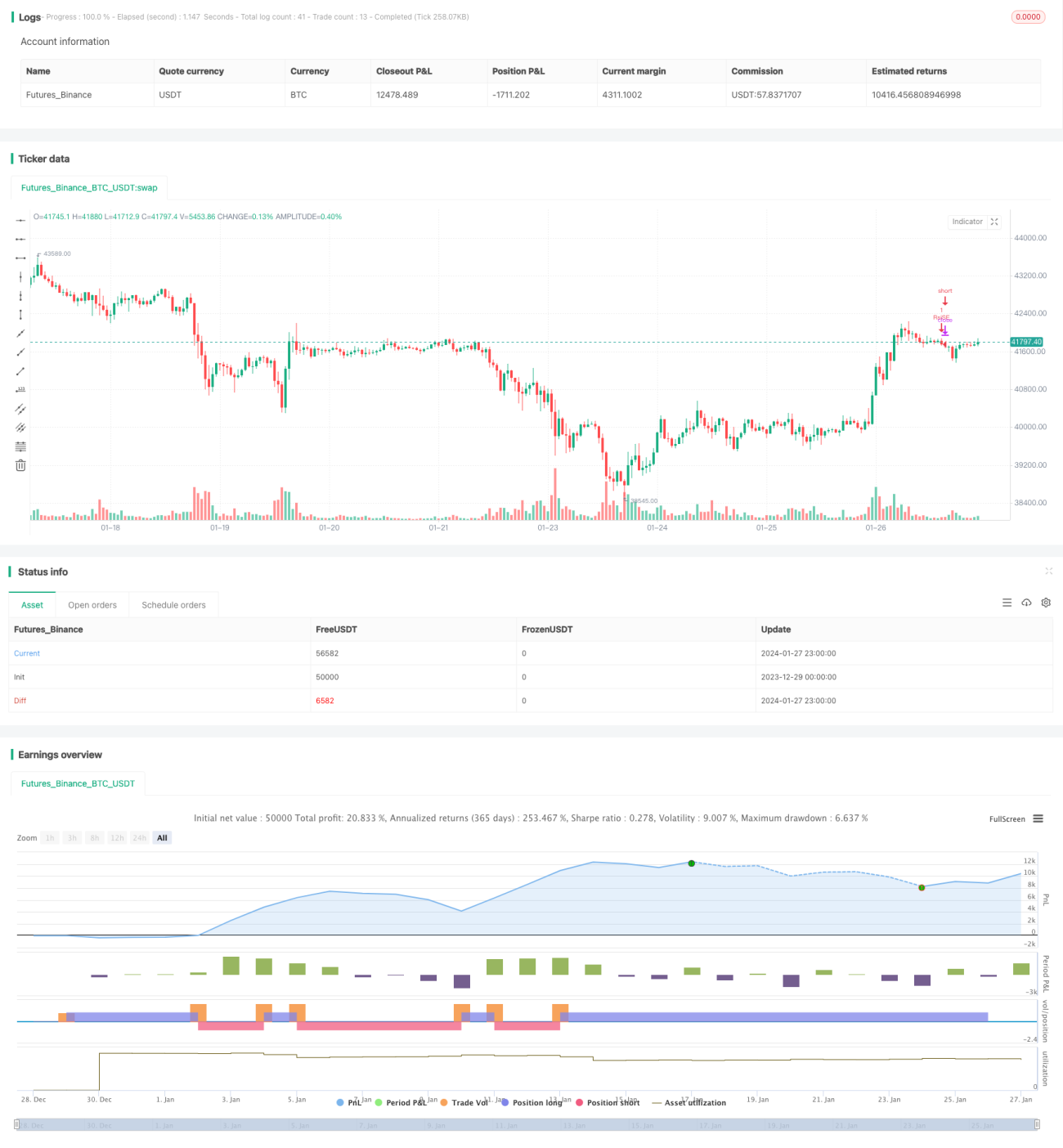

এই কৌশলটি আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিতে একটি স্বয়ংক্রিয় স্টপ-লস ও টেক-প্রফিট ট্রেডিং কৌশল তৈরি করে। যখন RSI নির্ধারিত ওভারবট লাইন অতিক্রম করে বা নির্ধারিত ওভারসল্ড লাইন অতিক্রম করে, তখন কৌশলটি যথাক্রমে লং বা শর্ট পজিশন খোলে। একইসাথে, কৌশলটি খোলার মূল্য এবং নির্ধারিত স্টপ-লস অনুপাত ও টেক-প্রফিট অনুপাতের ভিত্তিতে স্বয়ংক্রিয়ভাবে স্টপ-লস ও টেক-প্রফিট স্তর নির্ধারণ করে।

কৌশলের নীতি

এই কৌশলটি বাজারের ওভারবট ও ওভারসল্ড অবস্থা চিহ্নিত করতে RSI সূচক ব্যবহার করে। যখন RSI নির্ধারিত নিম্ন বিন্দুর (ডিফল্ট ৩০) নিচে চলে যায়, তখন বাজারকে ওভারসল্ড বলে ধরা হয় এবং লং পজিশন নেওয়া হয়; যখন RSI নির্ধারিত উচ্চ বিন্দুর (ডিফল্ট ৭০) উপরে চলে যায়, তখন বাজারকে ওভারবট বলে ধরা হয় এবং শর্ট পজিশন নেওয়া হয়।

লং বা শর্ট নেওয়ার পর, কৌশলটি স্টপ-লস অনুপাত (ডিফল্ট ৫%) ও টেক-প্রফিট অনুপাত (ডিফল্ট ১০%) অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ-লস ও টেক-প্রফিট স্তর নির্ধারণ করে। উদাহরণস্বরূপ, লং নেওয়ার পরে, স্টপ-লস স্তর হবে খোলার মূল্যের (1 - স্টপ-লস অনুপাত), এবং টেক-প্রফিট মূল্য হবে খোলার মূল্যের (1 + টেক-প্রফিট অনুপাত)।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি স্বয়ংক্রিয়ভাবে স্টপ-লস ও টেক-প্রফিট নির্ধারণ করে, যা ট্রেডিং ঝুঁকি কমায়। স্টপ-লস লোকসান কমাতে সাহায্য করে, আর টেক-প্রফিট মুনাফা লক করতে সাহায্য করে। একইসাথে, আপেক্ষিক শক্তি সূচক একটি পরিণত প্রযুক্তিগত সূচক, যা বাজার ওভারবট বা ওভারসল্ড অবস্থায় আছে কিনা তা ভালোভাবে নির্ধারণ করতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে। RSI সূচক ভুল সংকেত দিতে পারে, যার ফলে অপ্রয়োজনীয় লোকসান হতে পারে। এছাড়াও, স্টপ-লস বা টেক-প্রফিট ট্রিগার হওয়ার ফলে মুনাফার কিছু অংশ হারিয়ে যেতে পারে। স্টপ-লস ও টেক-প্রফিট অনুপাত নির্ধারণে সতর্কতা প্রয়োজন; খুব ঢিলেঢালা হলে ঝুঁকি নিয়ন্ত্রণ কার্যকর নাও হতে পারে, আর খুব আক্রমণাত্মক হলে অপ্রয়োজনীয় স্টপ-লস হতে পারে।

RSI প্যারামিটার অপ্টিমাইজ করে বা স্টপ-লস/টেক-প্রফিট সামঞ্জস্য করে এই ঝুঁকিগুলি কমানো যেতে পারে। এছাড়াও, অন্যান্য সূচকের সাথে যুক্ত করে সংকেত যাচাই করে সিদ্ধান্তের সঠিকতা বাড়ানো সম্ভব।

কৌশল অপ্টিমাইজেশন

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

RSI প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

-

বিভিন্ন স্টপ-লস ও টেক-প্রফিট অনুপাতের সেটিংস পরীক্ষা করা

-

সংকেত ফিল্টার করতে অন্যান্য সূচকের সাথে যুক্ত করা

-

অস্থির বাজারে ভুয়া সংকেত এড়াতে ট্রেন্ড নির্ধারণের নিয়ম যুক্ত করা

-

এন্ট্রি টাইম অপ্টিমাইজ করে মুনাফা লক করতে ট্রেইলিং স্টপ-লস সেট করা

উপসংহার

এই কৌশলটি RSI সূচকের ভিত্তিতে একটি সহজ ও কার্যকর স্টপ-লস ও টেক-প্রফিট কৌশল তৈরি করেছে। কৌশলের যুক্তি পরিষ্কার এবং বাস্তবায়ন সহজ, যা স্বয়ংক্রিয়ভাবে স্টপ-লস ও টেক-প্রফিট নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণে সহায়তা করে। একইসাথে, RSI সূচকের ভুল সংকেতের ঝুঁকি এড়াতে প্যারামিটার ও নিয়ম অপ্টিমাইজ করার দিকে নজর দেওয়া প্রয়োজন। সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি ভালো ধারণা প্রদান করে, যা আরও গবেষণা ও অপ্টিমাইজেশনের যোগ্য।

- 1