দ্বৈত বিবি নির্দেশক আরএসআই পরিমাণগত ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

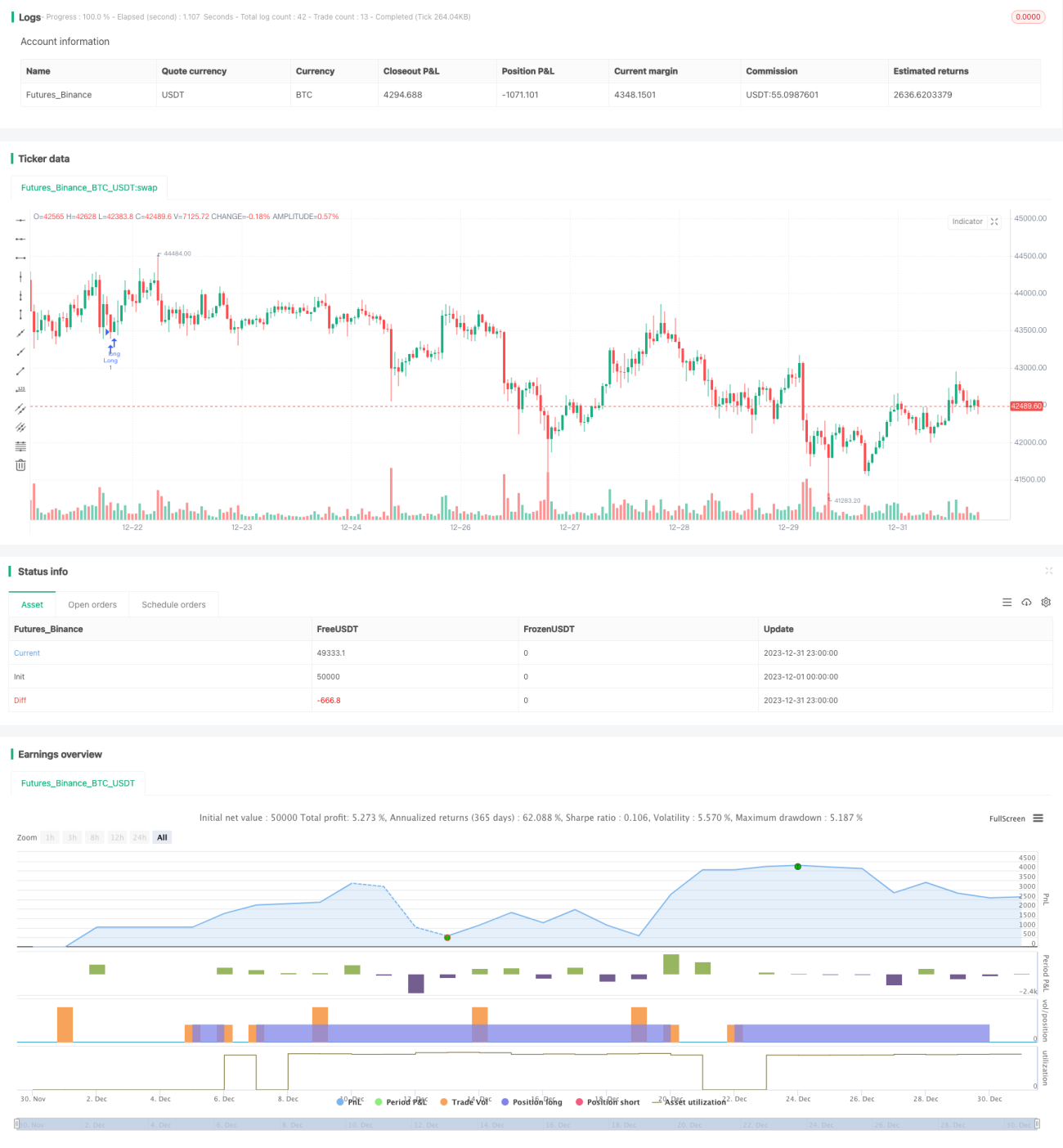

এই কৌশলটি বোলিঙ্গার ব্যান্ড (Bollinger Bands) সূচক এবং আপেক্ষিক শক্তি সূচক (RSI) এর উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল। এই কৌশলটি মেশিন লার্নিং পদ্ধতি ব্যবহার করে, পাইথন ভাষার মাধ্যমে গত প্রায় ১ বছরের ঐতিহাসিক তথ্যের ব্যাকটেস্টিং করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে পেয়েছে।

কৌশলের নীতি

এই কৌশলের ট্রেডিং সংকেত দ্বৈত বোলিঙ্গার ব্যান্ড এবং RSI সূচকের সম্মিলিত বিচার থেকে আসে। এখানে, বোলিঙ্গার ব্যান্ড সূচক হল দামের স্ট্যান্ডার্ড ডেভিয়েশন ব্যান্ডের ভিত্তিতে গণনা করা ওঠানামার চ্যানেল। যখন দাম ওঠানামার চ্যানেলের কাছাকাছি বা স্পর্শ করে তখন ট্রেডিং সংকেত তৈরি হয়। অন্যদিকে, RSI সূচক দামের অতিরিক্ত কেনা/অতিরিক্ত বিক্রির অবস্থা নির্ধারণ করে।

বিশেষ করে, যখন ক্লোজিং প্রাইস ১.০ স্ট্যান্ডার্ড ডেভিয়েশনের নিচের ব্যান্ডের নিচে থাকে এবং একই সঙ্গে RSI ৪২-এর বেশি থাকে, তখন ক্রয়ের সংকেত তৈরি হয়। যখন ক্লোজিং প্রাইস ১.০ স্ট্যান্ডার্ড ডেভিয়েশনের উপরের ব্যান্ডের উপরে থাকে এবং একই সঙ্গে RSI ৭০-এর বেশি থাকে, তখন বিক্রয়ের সংকেত তৈরি হয়। এছাড়াও, এই কৌশলে এন্ট্রি এবং স্টপ লস ক্লোজ করার জন্য দুটি সেট BB এবং RSI প্যারামিটার ব্যবহার করা হয়েছে। এই প্যারামিটারগুলি ব্যাপক ব্যাকটেস্টিং এবং মেশিন লার্নিংয়ের মাধ্যমে প্রাপ্ত সর্বোত্তম মান।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল প্যারামিটারের যথার্থতা। মেশিন লার্নিং পদ্ধতির মাধ্যমে, প্রতিটি প্যারামিটার সম্পূর্ণ ব্যাকটেস্টিংয়ের মাধ্যমে সর্বোত্তম Sharpe অনুপাত পাওয়ার জন্য নির্ধারিত। এটি কৌশলের লাভজনকতা নিশ্চিত করার পাশাপাশি ঝুঁকিও নিয়ন্ত্রণ করে। এছাড়াও, দ্বৈত সূচকের সমন্বয় সংকেতের নির্ভুলতা এবং জয়রেট বাড়ায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি স্টপ লস পয়েন্ট নির্ধারণ থেকে আসে। যদি স্টপ লস পয়েন্ট খুব বড় করা হয়, তাহলে ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা সম্ভব হয় না। এছাড়াও, যদি স্টপ লস কমিশন, ট্রেডিং স্লিপেজ ইত্যাদি অন্যান্য ট্রেডিং খরচের সাথে সঠিকভাবে হিসাব না করা হয়, তাহলেও ঝুঁকি বাড়তে পারে। ঝুঁকি কমানোর জন্য, স্টপ লস প্রশস্ততার প্যারামিটার সমন্বয় করা, ট্রেডিং ফ্রিকোয়েন্সি কমানো এবং যুক্তিসঙ্গত স্টপ লস অবস্থান গণনা করার পরামর্শ দেওয়া হয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলের আরও অপ্টিমাইজেশনের সুযোগ আছে। যেমন, বোলিঙ্গার ব্যান্ডের দৈর্ঘ্য প্যারামিটার পরিবর্তন করা যায়, অথবা RSI-এর অতিরিক্ত কেনা/অতিরিক্ত বিক্রির থ্রেশহোল্ড সমন্বয় করা যায়। এছাড়াও, অন্য সূচক যুক্ত করে বহু-সূচক সংমিশ্রণ তৈরি করার চেষ্টা করা যায়। এতে কৌশলের লাভজনকতা এবং স্থিতিশীলতা বাড়তে পারে।

উপসংহার

এই কৌশলটি দ্বৈত BB সূচক এবং RSI সূচকের সমন্বয়ে, মেশিন লার্নিং পদ্ধতির মাধ্যমে সর্বোত্তম প্যারামিটার অর্জন করে উচ্চ লাভজনকতা এবং নিয়ন্ত্রণযোগ্য ঝুঁকি স্তর অর্জন করেছে। এর সূচক সংমিশ্রণ বিচার এবং প্যারামিটার অপ্টিমাইজেশন – এই দুটি দিক থেকেই সুবিধা আছে। ক্রমাগত উন্নতির মাধ্যমে, এই কৌশলটি একটি চমৎকার পরিমাণগত ট্রেডিং কৌশলে পরিণত হওয়ার সম্ভাবনা রাখে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1