একটি শুধু লং বোলিঞ্জার ব্যান্ড ব্রেকআউট ট্রেইলিং কৌশল

সারসংক্ষেপ

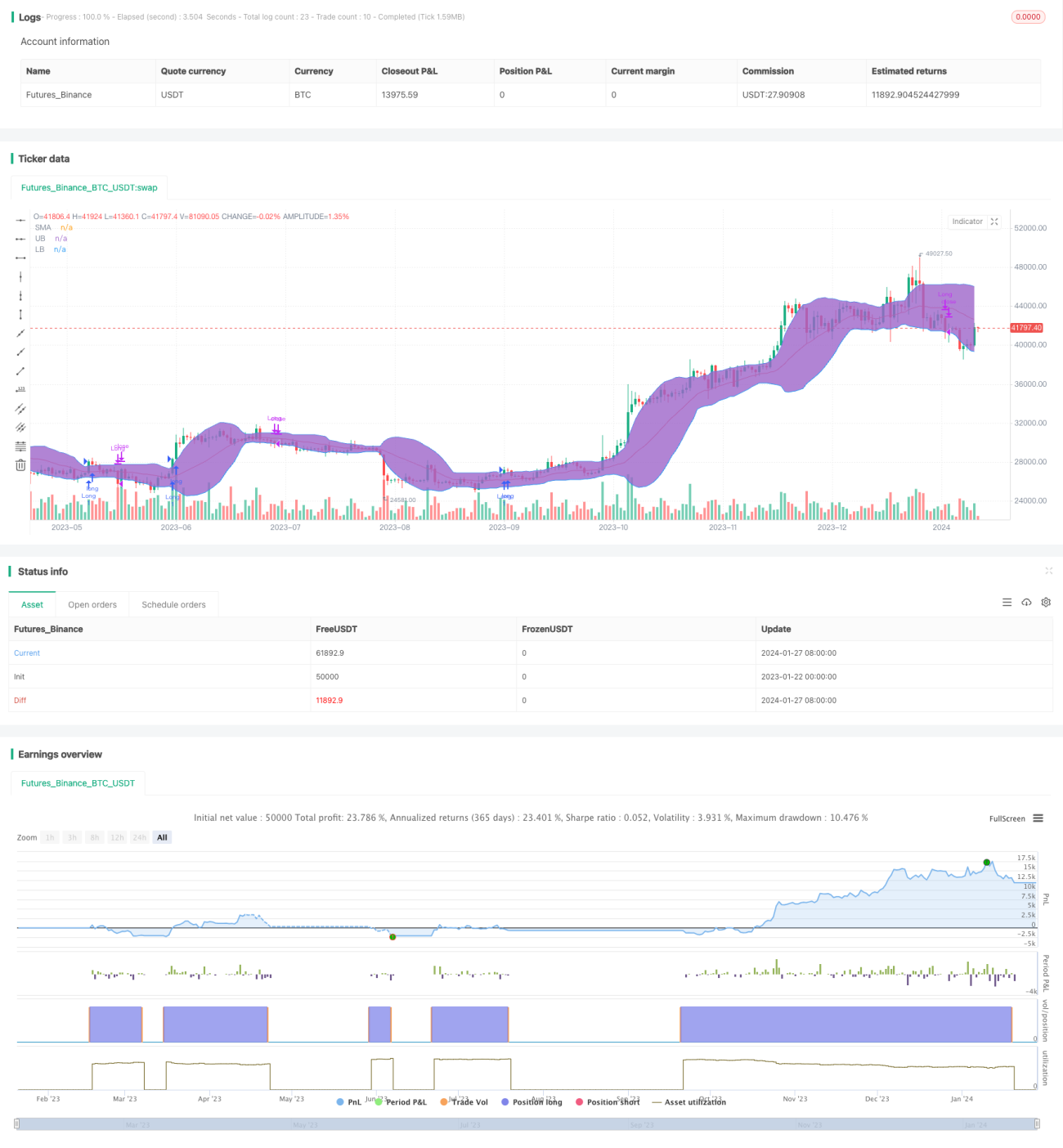

বোলিঞ্জার ব্যান্ড ব্রেকআউট কৌশলটি একটি শুধুমাত্র লং-পজিশন নেওয়ার জন্য ব্যবহৃত মোমেন্টাম ট্র্যাকিং কৌশল। এটি বোলিঞ্জার ব্যান্ডের উপরের এবং নিচের ব্যান্ড ব্যবহার করে মূল্যের গতিশক্তি নির্ণয় করে এবং যখন দাম উপরের ব্যান্ড ভেঙে যায় তখন লং পজিশন খোলে, আর যখন দাম নিচের ব্যান্ড বা মুভিং এভারেজের নিচে নেমে যায় তখন পজিশন বন্ধ করে।

কৌশলের নীতি

এই কৌশল প্রথমে N-দিনের মুভিং এভারেজকে বেসলাইন হিসেবে গণনা করে, তারপর বেসলাইনের উপরে ও নিচে K-গুণ স্ট্যান্ডার্ড ডেভিয়েশন যোগ করে উপরের ও নিচের ব্যান্ড তৈরি করে, যা বোলিঞ্জার ব্যান্ড গঠন করে। যখন দাম উপরের ব্যান্ড ভেঙে যায়, তখন এটি ঊর্ধ্বমুখী ব্রেকআউট নির্দেশ করে এবং এটি একটি গোল্ডেন ক্রস সিগন্যাল, যাতে কৌশলটি লং পজিশন খোলে; যখন দাম নিচের ব্যান্ড বা মুভিং এভারেজের নিচে নেমে যায়, তখন এটি নিম্নমুখী পতনের ইঙ্গিত দেয় এবং এটি একটি ডেথ ক্রস সিগন্যাল, যাতে কৌশলটি পজিশন বন্ধ করে দেয়।

যেহেতু বোলিঞ্জার ব্যান্ডের উপরের ও নিচের ব্যান্ড গতিশীলভাবে দামের ডেটার অধিকাংশ বণ্টনকে ধারণ করে, তাই তারা বর্তমান বাজার মূল্যের যুক্তিসঙ্গত ওঠানামার পরিসর নির্দেশ করে। যখন দাম এই যুক্তিসঙ্গত ওঠানামার পরিসর ভেঙে যায়, তখন বাজারে অস্বাভাবিকতা দেখা দেয় এবং পজিশন সমন্বয় করা প্রয়োজন। এটি এই কৌশলের মৌলিক বিচার-যুক্তি।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত কিছু সুবিধা রয়েছে:

- এটি কার্যকরভাবে দামের প্রবণতা শনাক্ত করতে পারে এবং সময়মতো বাজারের মোমেন্টাম ট্র্যাক করতে পারে।

- বোলিঞ্জার ব্যান্ড ব্যবহার করে অস্বাভাবিক ব্রেকআউট নির্ণয় করায় মিথ্যা ব্রেকআউট হওয়ার সম্ভাবনা কম।

- নিয়ম স্পষ্ট এবং সহজে বাস্তবায়ন করা যায়, সহজে কোয়ান্টিফাই করা যায়।

- বাজারের অস্থিরতা অনুযায়ী উপযুক্ত প্যারামিটার নির্বাচন করে কৌশলটি অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- বাজারে তীব্র ওঠানামা দেখা দিলে বোলিঞ্জার ব্যান্ডের বিচার ব্যর্থ হতে পারে।

- বাজারের প্রকৃত প্রবণতা নির্ণয় করতে পারে না, ফলে উচ্চমূল্যে কেনা এবং নিম্নমূল্যে বিক্রি হতে পারে।

- কিছু সময়ের ব্যবধান (ল্যাগ) বিদ্যমান।

- লেনদেনের খরচ বিবেচনা করা হয়নি, ফলে প্রকৃত কার্যকারিতা হ্রাস পেতে পারে।

এই ঝুঁকিগুলি নিয়ন্ত্রণের জন্য, প্রবণতা নির্দেশক যেমন MACD-এর সাথে সমন্বয় করা যেতে পারে; অথবা প্যারামিটারগুলি যথাযথভাবে সমন্বয় করে বোলিঞ্জার ব্যান্ডের পরিসর সংকুচিত করে ভুল সিগন্যাল কমানো যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- প্রকৃত ব্রেকআউট নির্ণয়ে লেনদেনের পরিমাণ নির্দেশকের সাথে সমন্বয় করা।

- অভিযোজিত বোলিঞ্জার ব্যান্ড ব্যবহার করে রিয়েল-টাইমে প্যারামিটার অপ্টিমাইজ করা।

- স্টপ লস কৌশল যুক্ত করে প্রতিটি লেনদেনের ক্ষতি নিয়ন্ত্রণ করা।

- পজিশন হোল্ডিং অপ্টিমাইজেশন মেকানিজম যোগ করে বাজার পরিস্থিতি অনুযায়ী গতিশীলভাবে পজিশন সামঞ্জস্য করা।

উপরোক্ত অপ্টিমাইজেশনগুলির মাধ্যমে কৌশলটির স্থিতিশীলতা আরও উন্নত করা এবং লেনদেনের ঝুঁকি কমানো সম্ভব।

সারসংক্ষেপ

বোলিঞ্জার ব্যান্ড ব্রেকআউট কৌশলটি সামগ্রিকভাবে একটি মোটামুটি ক্লাসিক্যাল ট্রেন্ড-ফলোয়িং কৌশল। এর স্পষ্ট বিচার-যুক্তি এবং সহজ প্রয়োগযোগ্য বৈশিষ্ট্য রয়েছে, যা কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য উপযুক্ত। তবে এর কিছু ত্রুটিও রয়েছে, যা জটিল ও পরিবর্তনশীল বাজার পরিবেশের সাথে খাপ খাওয়ানোর জন্য আরও অপ্টিমাইজেশনের প্রয়োজন। যদি এটি অন্যান্য নির্দেশক এবং কৌশলগত প্রক্রিয়ার সাথে কার্যকরভাবে সমন্বয় করা যায়, তাহলে এর কার্যকারিতা ব্যাপকভাবে বৃদ্ধি পাবে।

- 1