RSI কুমির ট্রেন্ড কৌশল

সারসংক্ষেপ

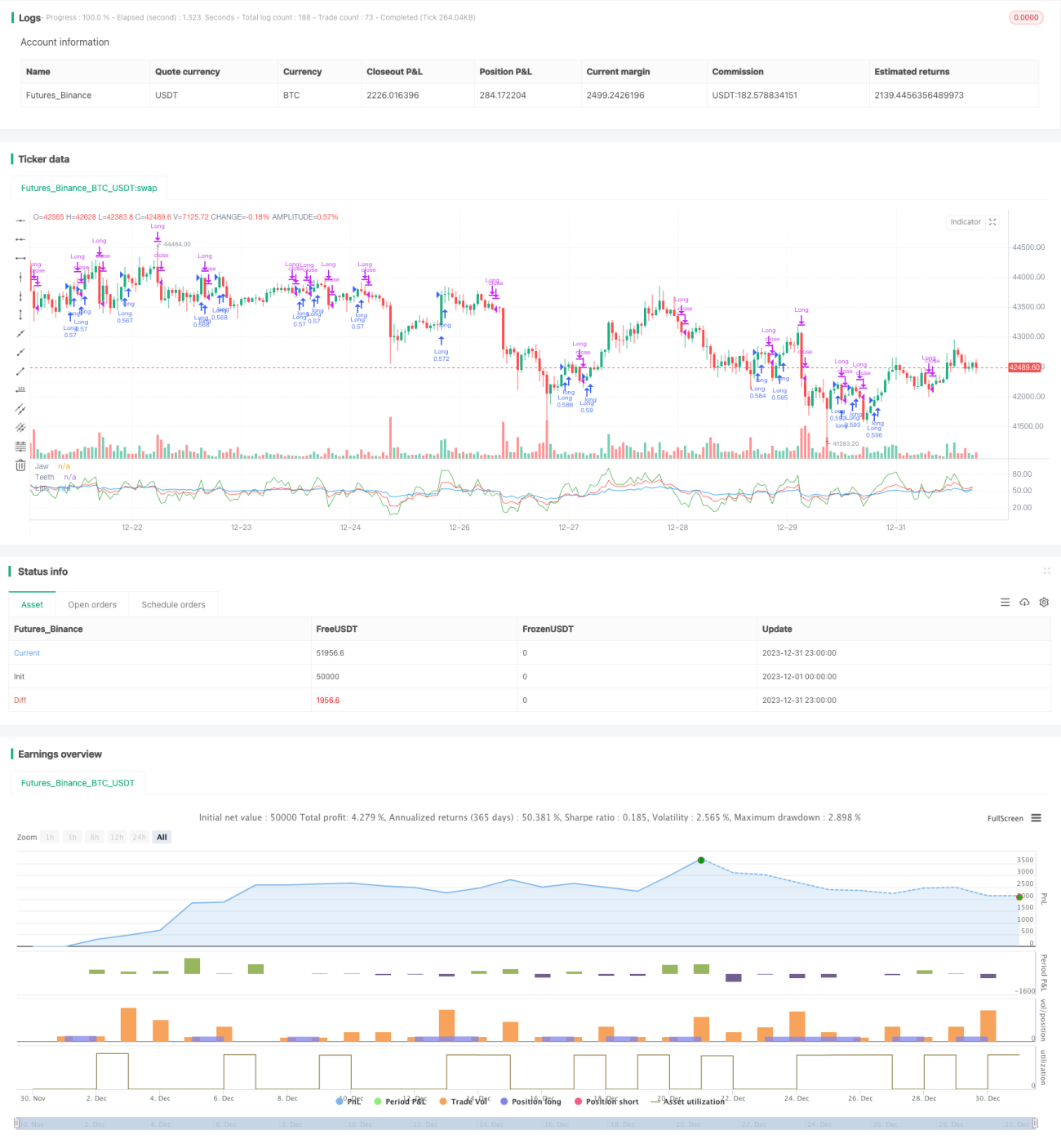

RSI কুমির ট্রেন্ড স্ট্রাটেজি হল RSI সূচকের উপর ভিত্তি করে একটি কুমির সূচক কম্বিনেশন, যা ট্রেন্ডের প্রবেশ এবং প্রস্থান নির্ণয়ের জন্য ব্যবহৃত হয়। এটি তিনটি মুভিং এভারেজ লাইন ব্যবহার করে - কুমিরের উপরের চোয়ালের রেখা, দাঁতের রেখা এবং ঠোঁটের রেখা, যা বিভিন্ন পিরিয়ডের RSI দিয়ে তৈরি করা হয়। যখন দাঁতের রেখা ঠোঁটের রেখা অতিক্রম করে এবং RSI উপরের চোয়ালের রেখা দাঁতের রেখার চেয়ে উপরে থাকে, তখন লং (কিনা) নেওয়া হয়; যখন দাঁতের রেখা ঠোঁটের রেখা নিচে অতিক্রম করে এবং RSI উপরের চোয়ালের রেখা দাঁতের রেখার চেয়ে নিচে থাকে, তখন শর্ট (বিক্রি) নেওয়া হয়। এই স্ট্রাটেজিটি স্টপ লস এবং টেক প্রফিটের শর্তও নির্ধারণ করে।

স্ট্রাটেজির নীতি

RSI কুমির ট্রেন্ড স্ট্রাটেজি RSI সূচক ব্যবহার করে কুমির সূচকের তিনটি মুভিং এভারেজ লাইন তৈরি করে। নির্দিষ্ট সেটিং নিম্নরূপ:

- উপরের চোয়ালের রেখা: ৫ পিরিয়ডের RSI লাইন

- দাঁতের রেখা: ১৩ পিরিয়ডের RSI লাইন

- ঠোঁটের রেখা: ৩৪ পিরিয়ডের RSI লাইন

প্রবেশ সংকেত নির্ণয়ের যুক্তি হল:

লং সিগন্যাল: যখন দাঁতের রেখা ঠোঁটের রেখা উপরে অতিক্রম করে এবং একই সাথে উপরের চোয়ালের রেখা দাঁতের রেখার চেয়ে উপরে থাকে, তখন লং নিন।

শর্ট সিগন্যাল: যখন দাঁতের রেখা ঠোঁটের রেখা নিচে অতিক্রম করে এবং একই সাথে উপরের চোয়ালের রেখা দাঁতের রেখার চেয়ে নিচে থাকে, তখন শর্ট নিন।

এই স্ট্রাটেজিটি স্টপ লস এবং টেক প্রফিটের শর্তও নির্ধারণ করে:

- স্টপ লস: প্রবেশ মূল্যের ১০%

- টেক প্রফিট: প্রবেশ মূল্যের ৯০%

সুবিধা বিশ্লেষণ

RSI কুমির ট্রেন্ড স্ট্রাটেজির নিম্নলিখিত সুবিধা রয়েছে:

- কুমির লাইন সূচক ব্যবহার করে ট্রেন্ড নির্ণয় করা হয়, যা বাজারের শব্দ (noise) কার্যকরভাবে ফিল্টার করতে এবং মূল ট্রেন্ড ধরে রাখতে সক্ষম

- একাধিক পিরিয়ডের RSI সংযুক্ত করে, যা মিথ্যা ব্রেকআউট এড়াতে এবং সংকেতের নির্ভরযোগ্যতা বাড়াতে সাহায্য করে

- যুক্তিযুক্ত স্টপ লস এবং টেক প্রফিটের শর্ত নির্ধারণ করে, যা স্ট্রাটেজির স্থিতিশীল কার্যক্রমে সহায়তা করে

- স্ট্রাটেজির ধারণা পরিষ্কার এবং সহজবোধ্য, প্যারামিটার সেটিং সহজ, বাস্তব ট্রেডিংয়ে সহজেই প্রয়োগযোগ্য

- একই সাথে লং এবং শর্ট উভয় দিকেই কাজ করতে পারে, ট্রেন্ডের উভয় দিক বিবেচনা করে, নমনীয়তা বেশি

ঝুঁকি বিশ্লেষণ

RSI কুমির ট্রেন্ড স্ট্রাটেজির নিম্নলিখিত ঝুঁকিও রয়েছে:

-

দাঁতের রেখা এবং ঠোঁটের রেখার ক্রসওভার মিথ্যা ব্রেকআউট তৈরি করতে পারে, যা অপ্রয়োজনীয় লোকসানের কারণ হতে পারে। পিরিয়ড প্যারামিটার যথাযথভাবে সামঞ্জস্য করে মিথ্যা ব্রেকআউটের সম্ভাবনা কমানো যেতে পারে।

-

স্টপ লস সেটিং খুব আক্রমণাত্মক হতে পারে, যার ফলে অপ্রয়োজনীয় স্টপ লস হওয়ার সম্ভাবনা বেশি থাকে। স্টপ লসের পরিসর কিছুটা বাড়ানো যেতে পারে, অথবা স্টপ লস সক্রিয় করার আগে অন্য শর্ত যোগ করা যেতে পারে।

-

যদি বাজার অত্যন্ত অস্থির হয়, তাহলে স্টপ লস প্রত্যাশিত মার্জিন সুরক্ষা প্রদান করতে নাও পারে। সেক্ষেত্রে ম্যানুয়াল হস্তক্ষেপ প্রয়োজন, সময়মতো স্টপ লস করা।

-

যখন লং এবং শর্টের মধ্যে ঘন ঘন পরিবর্তন হয়, তখন ট্রেডিং ফি চাপ বেশি হয়। প্রবেশের শর্ত কিছুটা কঠোর করে অপ্রয়োজনীয় পুনরাবৃত্তি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

RSI কুমির ট্রেন্ড স্ট্রাটেজি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

কুমির লাইনের প্যারামিটার সেটিং অপ্টিমাইজ করা, পিরিয়ড প্যারামিটার সামঞ্জস্য করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা

-

প্রবেশের শর্ত লজিক অপ্টিমাইজ করা, যেমন নতুন ভলিউম সূচক যোগ করে সংকেত ফিল্টার করা

-

টেক প্রফিট এবং স্টপ লস স্ট্রাটেজি অপ্টিমাইজ করা, যাতে তা বাজারের অবস্থা এবং মার্জিন লেভেলের সাথে আরও সঙ্গতিপূর্ণ হয়

-

অস্বাভাবিক ঘটনা মোকাবেলার জন্য প্রক্রিয়া যোগ করা, অস্বাভাবিক বাজার এক্সপোজার এড়ানো

-

পজিশন সাইজিং অ্যালগরিদম যোগ করা, একক ট্রেডে বিনিয়োগের অনুপাত নিয়ন্ত্রণ করে ঝুঁকি এড়ানো

সারসংক্ষেপ

RSI কুমির ট্রেন্ড স্ট্রাটেজি সামগ্রিকভাবে একটি নির্ভরযোগ্য এবং সহজে পরিচালনাযোগ্য ট্রেন্ড-ফলোয়িং স্ট্রাটেজি। এটি কুমির সূচক ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে, RSI সূচকের সাথে রেফারেন্স থ্রেশহোল্ড নির্ধারণ করে, যা কার্যকরভাবে ট্রেন্ড ধরতে এবং যুক্তিযুক্ত এক্সিট পয়েন্ট নির্ধারণ করতে সাহায্য করে। একই সাথে, স্ট্রাটেজিটির নিজস্ব নমনীয়তা এবং সম্প্রসারণযোগ্যতাও রয়েছে, যা বাস্তব ট্রেডিংয়ে প্রয়োগ এবং পরবর্তী অপ্টিমাইজেশনের যোগ্য।

- 1