P-সংকেত বিপরীত কৌশল

সারসংক্ষেপ

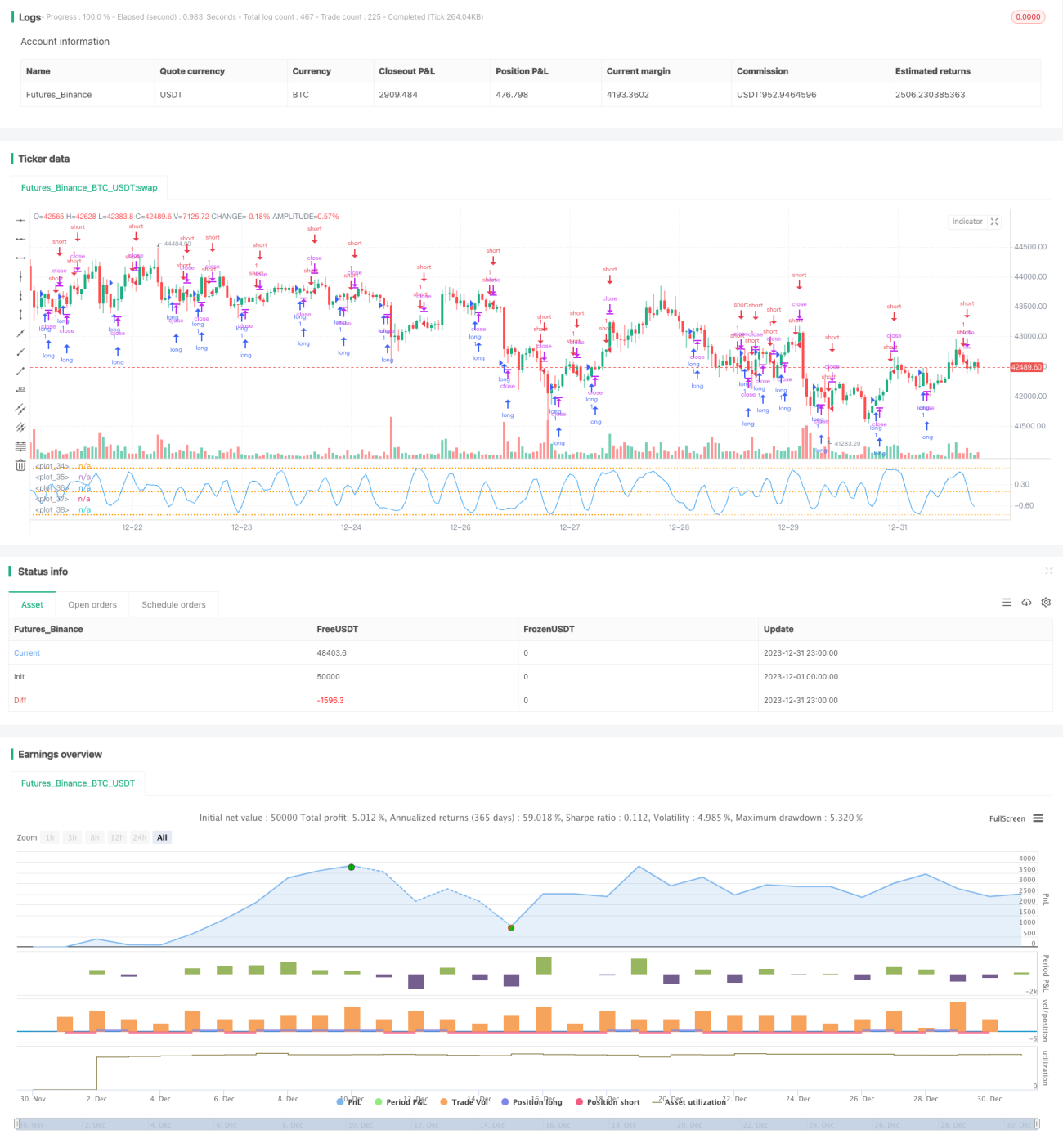

P-সিগন্যাল রিভার্সাল কৌশলটি একটি পরিমাণগত ট্রেডিং কৌশল যা পরিসংখ্যানগত প্যারামিটার এবং ত্রুটি ফাংশনের উপর ভিত্তি করে একটি সম্ভাব্যতা স্থানের সিগন্যাল তৈরি করে। এটি একাধিক ক্যান্ডেলস্টিকের চরম মান বিতরণের প্যারামিটার ট্র্যাক করে গতিশীলভাবে ট্রেডিং সিগন্যাল অর্জন করে, যাতে বাজারের বিপরীত পয়েন্ট ক্যাপচার করা যায়।

কৌশলের মূলনীতি

এই কৌশলের মূল সূচকটি হল P-সিগন্যাল। এটি গড় এবং স্ট্যান্ডার্ড ডেভিয়েশনের পরিসংখ্যানগত প্যারামিটারকে গাউসীয় ত্রুটি ফাংশনের মাধ্যমে -1 থেকে 1-এর মধ্যে ম্যাপ করে একটি পরিমাণগত বিচার সূচক গঠন করে। যখন P-সিগন্যাল ধনাত্মক থেকে ঋণাত্মকে বিপরীত হয় তখন শর্ট করা হয়, এবং ঋণাত্মক থেকে ধনাত্মকে বিপরীত হলে লং করা হয়, যা রিভার্সাল কৌশল যুক্তি তৈরি করে।

কৌশলের প্যারামিটারের মধ্যে রয়েছে Cardinality, ΔErf এবং পর্যবেক্ষণের সময়। Cardinality নমুনার পরিমাণ নিয়ন্ত্রণ করে, ΔErf ত্রুটি ফাংশনের ডেড জোন নিয়ন্ত্রণ করে ট্রেডিং ফ্রিকোয়েন্সি কমায়। পর্যবেক্ষণের সময় কৌশলের শুরুর সময় নিয়ন্ত্রণ করে।

সুবিধা বিশ্লেষণ

P-সিগন্যাল রিভার্সাল কৌশলের সবচেয়ে বড় সুবিধা হলো এটি পরিসংখ্যানগত প্যারামিটারের সম্ভাব্যতা বিতরণের উপর ভিত্তি করে তৈরি, যা বাজারের বৈশিষ্ট্যপূর্ণ পয়েন্ট সঠিকভাবে বিচার করতে পারে এবং বিপরীত হওয়ার সুযোগ ক্যাপচার করতে পারে। একক প্রযুক্তিগত সূচকের তুলনায় এটি আরও বেশি বাজারের তথ্য সংযুক্ত করে, যার বিচার আরও ব্যাপক এবং নির্ভরযোগ্য।

এছাড়াও, এই কৌশলের প্যারামিটারাইজড ডিজাইন প্রমিত, ব্যবহারকারী নিজের প্রয়োজন অনুযায়ী প্যারামিটার স্পেস সামঞ্জস্য করে সর্বোত্তম কম্বিনেশন খুঁজে পেতে পারেন। এটি কৌশলের অভিযোজনযোগ্যতা এবং নমনীয়তা নিশ্চিত করে।

ঝুঁকি বিশ্লেষণ

P-সিগন্যাল রিভার্সাল কৌশলের প্রধান ঝুঁকি হলো এটি সম্ভাব্যতা বিতরণের প্যারামিটারের উপর অত্যধিক নির্ভরশীল, তাই অস্বাভাবিক তথ্যের প্রভাবে ভুল বিচারের সম্ভাবনা থাকে। এছাড়াও, রিভার্সাল কৌশলের লাভ-ক্ষতির অনুপাত সাধারণত কম থাকে এবং প্রতি ট্রেডে লাভ সীমিত।

Cardinality প্যারামিটার বৃদ্ধি করে নমুনার পরিমাণ বাড়ানো যেতে পারে, যাতে তথ্যের অস্বাভাবিকতা কমে। উপযুক্তভাবে ΔErf পরিসর বড় করে ট্রেডিং ফ্রিকোয়েন্সি কমানো যায়, যা ঝুঁকি নিয়ন্ত্রণে সাহায্য করে।

অপ্টিমাইজেশনের দিকনির্দেশনা

P-সিগন্যাল রিভার্সাল কৌশল নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

অস্বাভাবিক সিগন্যাল ফিল্টার করতে অন্যান্য সূচকের সাথে সংযুক্ত করা, যেমন ট্রেডিং ভলিউমের আকস্মিক বৃদ্ধি ইত্যাদি বৈশিষ্ট্য।

-

একাধিক সময় ফ্রেমে সিগন্যাল যাচাই করে বিচারের স্থায়িত্ব বৃদ্ধি করা।

-

স্টপ-লস কৌশল যুক্ত করে প্রতি ট্রেডের ক্ষতি কমানো।

-

সর্বোত্তম কম্বিনেশন খুঁজতে প্যারামিটার অপ্টিমাইজ করে লাভের হার বৃদ্ধি করা।

-

প্যারামিটারের গতিশীল সমন্বয়ের জন্য মেশিন লার্নিংয়ের বিচার প্রয়োগ করা।

সারসংক্ষেপ

P-সিগন্যাল রিভার্সাল কৌশল সম্ভাব্যতা বিতরণের ভিত্তিতে একটি পরিমাণগত ট্রেডিং কাঠামো তৈরি করে, প্যারামিটার ডিজাইন নমনীয় এবং ব্যবহারকারী-বান্ধব। এটি বাজারের পরিসংখ্যানগত বৈশিষ্ট্য সঠিকভাবে বিচার করে বিপরীত হওয়ার সুযোগ ক্যাপচার করে। এই কৌশলটি একাধিক সূচক যাচাই, স্টপ-লস অপ্টিমাইজেশন ইত্যাদি মাধ্যমে আরও স্থিতিশীলতা এবং লাভজনকতা বাড়ানো যেতে পারে। এটি পরিমাণগত উপায়ে অ্যালগরিদমিক ট্রেডিংয়ের জন্য একটি কার্যকর এবং নির্ভরযোগ্য উদাহরণ প্রদান করে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1