Bollinger Bands RSI OBV কৌশল

সারসংক্ষেপ

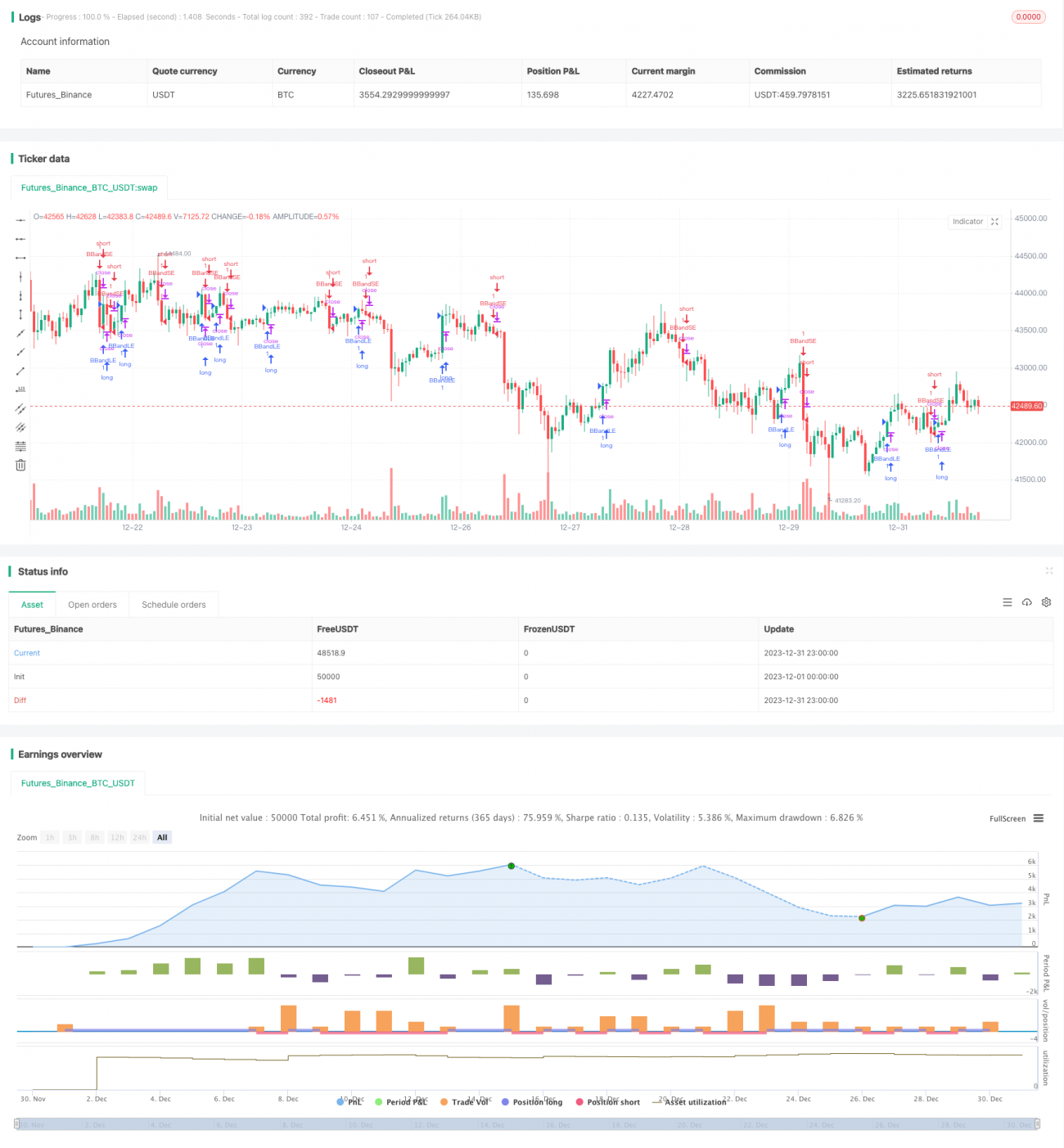

বোলিঞ্জার ব্যান্ড RSI OBV কৌশল বোলিঞ্জার ব্যান্ড, আপেক্ষিক শক্তি সূচক (RSI) এবং ভারসাম্য ভলিউম সূচক (OBV) একত্রিত করে স্টক মূল্যের ব্রেকআউট পয়েন্ট এবং রিভার্সাল পয়েন্ট সনাক্ত করে। যখন স্টক মূল্য বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা ভেঙে যায় এবং RSI সূচক ওভারবট/ওভারসোল্ড দেখায় এবং একই সাথে OBV সূচকে টার্নিং পয়েন্ট দেখা যায়, তখন কৌশলটি ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের নীতি

এই কৌশলের ট্রেডিং লজিক মূলত বোলিঞ্জার ব্যান্ড, RSI সূচক এবং OBV সূচকের উপর ভিত্তি করে। বিশেষ করে:

- যখন স্টক মূল্য বোলিঞ্জার ব্যান্ডের মিডল ব্যান্ড ভেঙে উপরে যায় এবং একই সাথে RSI 50-এর বেশি থাকে যা বুলিশ ট্রেন্ড নির্দেশ করে, তখন যদি OBV সূচক কমে যায় (যা স্বল্পমেয়াদী পতন নির্দেশ করে), তাহলে সেই সময়ে লং পজিশন খোলার সুযোগ।

- যখন স্টক মূল্য বোলিঞ্জার ব্যান্ডের লোয়ার ব্যান্ড ভেঙে নিচে যায়, তখন পূর্বের লং পজিশন বন্ধ করা হয়।

- যখন স্টক মূল্য বোলিঞ্জার ব্যান্ডের মিডল ব্যান্ড ভেঙে নিচে যায় এবং একই সাথে RSI 50-এর কম থাকে যা বেয়ারিশ ট্রেন্ড নির্দেশ করে, তখন যদি OBV সূচক বেড়ে যায় (যা স্বল্পমেয়াদী রিবাউন্ড নির্দেশ করে), তাহলে সেই সময়ে শর্ট পজিশন খোলার সুযোগ।

- যখন স্টক মূল্য বোলিঞ্জার ব্যান্ডের আপার ব্যান্ড পুনরায় ভেঙে উপরে যায়, তখন পূর্বের শর্ট পজিশন বন্ধ করা হয়।

সুতরাং এই কৌশলটি বোলিঞ্জার ব্যান্ডের ব্রেকআউট ব্যবহার করে দিক নির্ধারণ করে; তার সাথে RSI ব্যবহার করে শক্তি এবং OBV ব্যবহার করে স্বল্পমেয়াদী রিভার্সাল নির্ণয় করে ট্রেডিং সিগন্যাল তৈরি করে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো একসঙ্গে বোলিঞ্জার ব্যান্ড, RSI এবং OBV – তিনটি ভিন্ন ধরনের সূচক ব্যবহার করা, যা স্টক মূল্যের দিকনির্দেশক পরিবর্তন শুরু হওয়ার সময় অগ্রিম পরিবর্তনের সিগন্যাল শনাক্ত করতে পারে। উদাহরণস্বরূপ, স্টক মূল্য বোলিঞ্জার ব্যান্ডের মিডল ব্যান্ড ভেঙে উপরে যাওয়ার পর শুধু ক্যান্ডেলস্টিক দেখলে হয়তো সরাসরি লং পজিশন খোলা হবে, কিন্তু RSI এবং OBV-এর সাথে মিলিয়ে দেখলে বুঝা যায় যে সেই সময়ে স্বল্পমেয়াদী অ্যাডজাস্টমেন্টের সম্ভাবনা আছে কি না, যার ফলে পজিশন খোলা এড়ানো যায়। তাই এই ধরনের কম্বিনেশন সূচক কৌশলের স্থিতিশীলতা বাড়াতে পারে।

দ্বিতীয়ত, এই কৌশলে একইসাথে বোলিঞ্জার ব্যান্ড ভেঙে প্রবেশের শর্ত এবং বিপরীত দিকে বোলিঞ্জার ব্যান্ড পুনরায় ভেঙে স্টপ লসের শর্ত নির্ধারণ করা আছে। এটি প্রতিটি ট্রেডের লাভ-ক্ষতির অনুপাত একটি নির্দিষ্ট যুক্তিসঙ্গত সীমার মধ্যে নিয়ন্ত্রণ করতে পারে, একক ট্রেডের ক্ষতির সম্ভাবনা কমিয়ে দেয়।

সর্বশেষে, এই কৌশলের কোড যুক্তি স্পষ্ট ও সহজ, প্যারামিটার সেটিং যুক্তিসঙ্গত এবং বোধগম্য, যা সিমুলেটেড রিয়েল ট্রেডিংয়ের জন্য একটি কৌশল ফ্রেমওয়ার্ক হিসেবে অপটিমাইজ ও উন্নত করার উপযুক্ত। এটি রিয়েল ট্রেডিংয়ে সম্ভাব্য ঝুঁকি কমায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো বোলিঞ্জার ব্যান্ডের প্রস্থ ভুলভাবে নির্ধারণ করলে অনেক ট্রেডিং সুযোগ হাতছাড়া হতে পারে। যদি ব্যান্ডের ব্যবধান খুব বড় হয়, তাহলে স্টক মূল্যের যথেষ্ট বড় ওঠানামা লাগবে পজিশন খোলার বা স্টপ লসের লজিক ট্রিগার হওয়ার জন্য। এর ফলে কিছু ছোট ট্রেন্ডের সুযোগ মিস হতে পারে।

উপরন্তু, কৌশলটি বর্তমানে শুধু ক্রয়/বিক্রয় পয়েন্ট নির্বাচনের লজিক বিবেচনা করে, এটি অর্থ ব্যবস্থাপনা, পজিশন সাইজিং ইত্যাদি অপটিমাইজেশন অন্তর্ভুক্ত করেনি। এর ফলে একমুখী অসীম পজিশন যোগ করার সম্ভাবনা তৈরি হয়, যা সময়মত স্টপ লস দিয়ে বের হতে না পারলে বড় ক্ষতির কারণ হতে পারে।

সবশেষে, RSI এবং OBV সূচকের সংমিশ্রণে ভুল সিগন্যালও আসতে পারে। RSI শুধুমাত্র নির্দিষ্ট সময়ের মধ্যে স্টক মূল্যের ওঠানামার গতি বিবেচনা করে, দীর্ঘমেয়াদী ট্রেন্ড বিচার করতে পারে না; OBVও পৃথক স্টকের বৈশিষ্ট্যের কারণে ততটা নির্ভরযোগ্য নাও হতে পারে। এই সবই কৌশলের সিগন্যালের নির্ভুলতাকে প্রভাবিত করতে পারে।

অপটিমাইজেশন দিকনির্দেশনা

উপরোক্ত বিশ্লেষণ বিবেচনা করে, এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

- বোলিঞ্জার ব্যান্ডের প্রস্থ অপটিমাইজ করা, অ্যাডাপটিভ বোলিঞ্জার ব্যান্ড প্রস্থ সেট করে বাজারের ওঠানামার মাত্রার সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নেওয়া।

- পজিশন ম্যানেজমেন্ট লজিক সংহত করা, যখন টানা ক্ষতি হয় তখন পজিশনের আকার কমানো। টানা লাভ হলে যথাযথভাবে পজিশনের আকার বাড়ানো।

- RSI সূচকের প্যারামিটার যেমন বুলিশ পিরিয়ড ইত্যাদি পরীক্ষা ও অপটিমাইজ করা।

- ভিন্ন ভিন্ন স্বল্পমেয়াদী সূচক যেমন KDJ, MACD ইত্যাদি OBV-এর পরিবর্তে ব্যবহার করে দেখা, সিগন্যালের নির্ভুলতা বাড়ে কি না।

- ভিন্ন ভিন্ন মধ্যম ও দীর্ঘমেয়াদী সূচক যেমন MVSL, DMI ইত্যাদি RSI-এর সাথে সমন্বয় করে পরীক্ষা করা, যা স্টক মূল্যের মধ্যম ও দীর্ঘমেয়াদী প্রবণতা নির্ণয়ে সহায়তা করে।

উপসংহার

Bollinger Bands RSI OBV কৌশল তিনটি ভিন্ন ধরনের টেকনিক্যাল সূচক সমন্বিতভাবে ব্যবহার করে, নির্দিষ্ট স্থিতিশীলতা এবং ফিল্টারিং মানদণ্ড নিশ্চিত করার পাশাপাশি পরবর্তী অপটিমাইজেশন এবং উন্নতির জন্য একটি ফ্রেমওয়ার্ক ভিত্তি প্রদান করে। এই কৌশলটি মধ্যম ও দীর্ঘমেয়াদী স্টক নির্বাচন এবং ধারণের জন্য উপযুক্ত, এবং স্বল্পমেয়াদী কৌশলের ভিত্তি হিসেবেও বড় ধরনের সমন্বয় ও অপটিমাইজেশন করা যেতে পারে।

- 1