ভলিউম অসিলেটর ভিত্তিক ট্রেন্ড ট্র্যাকিং ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি পরিবর্তিত ভলিউম অসিলেটর নির্দেশকের ভিত্তিতে তৈরি একটি ট্রেন্ড ফলোয়িং কৌশল। এটি ভলিউমের মুভিং এভারেজ ব্যবহার করে, ভলিউম বৃদ্ধির সিগন্যাল চিহ্নিত করে, যার মাধ্যমে পজিশনে প্রবেশ বা প্রস্থান করা হয়। একই সাথে মূল্যের নিজস্ব ট্রেন্ড বিচার করে, যাতে দামের ওঠানামার সময় ভুল সিগন্যাল তৈরি না হয়।

কৌশলের নীতি

- ভলিউমের মুভিং এভারেজ

vol_sumগণনা করা হয়, যার দৈর্ঘ্যvol_length, এবংvol_smoothদৈর্ঘ্যের মুভিং এভারেজ স্মুথিং করা হয়। - যখন

vol_sumথ্রেশহোল্ডthreshold-এর উপরে উঠে যায়, তখন একটি বাই সিগন্যাল তৈরি হয়; যখন থ্রেশহোল্ডের নিচে নেমে যায়, তখন একটি সেল সিগন্যাল তৈরি হয়। - ভুল অপারেশন ফিল্টার করার জন্য, কেবলমাত্র যদি বিগত

directionটি ক্যান্ডেলের ক্লোজিং প্রাইসের সাথে তুলনা করে দামের ট্রেন্ড ঊর্ধ্বমুখী হয়, তাহলেই বাই অপারেশন করা হয়। দামের ট্রেন্ড নিম্নমুখী হলেই সেল অপারেশন করা হয়। - দুটি থ্রেশহোল্ড

thresholdএবংthreshold2সেট করা হয়।thresholdট্রেডিং সিগন্যাল তৈরি করতে ব্যবহার করা হয়, এবংthreshold2স্টপ লসের জন্য ব্যবহৃত হয়। - অর্ডারের ওপেন এবং ক্লোজ লজিক পরিচালনার জন্য একটি স্টেট মেশিন ব্যবহার করা হয়।

সুবিধা বিশ্লেষণ

- ভলিউম নির্দেশক ব্যবহার করে বাজারের ক্রয়-বিক্রয় চাপের পরিবর্তন ধরা যায়, যার ফলে সিগন্যালের নির্ভুলতা বৃদ্ধি পায়।

- মূল্যের ট্রেন্ড বিচারের সাথে যুক্ত করে দামের ওঠানামার সময় ভুল সিগন্যাল তৈরি হওয়া এড়ানো যায়।

- পজিশন ওপেন এবং স্টপ লসের জন্য দুটি থ্রেশহোল্ড ব্যবহার করে ঝুঁকি আরও ভালোভাবে নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

- ভলিউম নির্দেশকের নিজস্ব একটি ল্যাগ থাকে, যার ফলে দামের টার্নিং পয়েন্ট মিস করা হতে পারে।

- ভুল প্যারামিটার সেটিং এর কারণে ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি হতে পারে বা সিগন্যালে ল্যাগ তৈরি হতে পারে।

- ভলিউম হঠাৎ বেড়ে যাওয়ার পরিস্থিতিতে স্টপ লস ভেঙে যেতে পারে।

প্যারামিটার সমন্বয় করে, নির্দেশক গণনা পদ্ধতি অপ্টিমাইজ করে এবং অন্যান্য নির্দেশকের সাথে যুক্ত করে নিশ্চিতকরণের মাধ্যমে এই ঝুঁকিগুলি নিয়ন্ত্রণ করা যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

- নির্দেশকের প্যারামিটারগুলিকে স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করার কথা বিবেচনা করা যেতে পারে, বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা।

- অন্যান্য নির্দেশক যেমন প্রাইস অসিলেটর ইনডেক্স যুক্ত করে সিগন্যাল যাচাই করে নির্ভুলতা বাড়ানো যেতে পারে।

- সিগন্যাল বিচারে মেশিন লার্নিং মডেল প্রয়োগ করার বিষয়ে গবেষণা করা যেতে পারে, মডেল ব্যবহার করে নির্ভুলতা উন্নত করা।

সারসংক্ষেপ

এই কৌশলটি উন্নত ভলিউম অসিলেটর, মূল্যের ট্রেন্ড বিচারের সহায়তা এবং পজিশন ওপেন ও স্টপ লসের জন্য দুটি থ্রেশহোল্ড স্থাপনের মাধ্যমে একটি অপেক্ষাকৃত স্থিতিশীল ট্রেন্ড ফলোয়িং কৌশল। অপ্টিমাইজেশনের সুযোগ মূলত প্যারামিটার সমন্বয়, সিগন্যাল ফিল্টারিং এবং স্টপ লস কৌশলের ক্ষেত্রে। সামগ্রিকভাবে, এই কৌশলটির কিছু ব্যবহারিক মূল্য রয়েছে এবং এটি আরও গবেষণা ও অপ্টিমাইজেশনের যোগ্য।

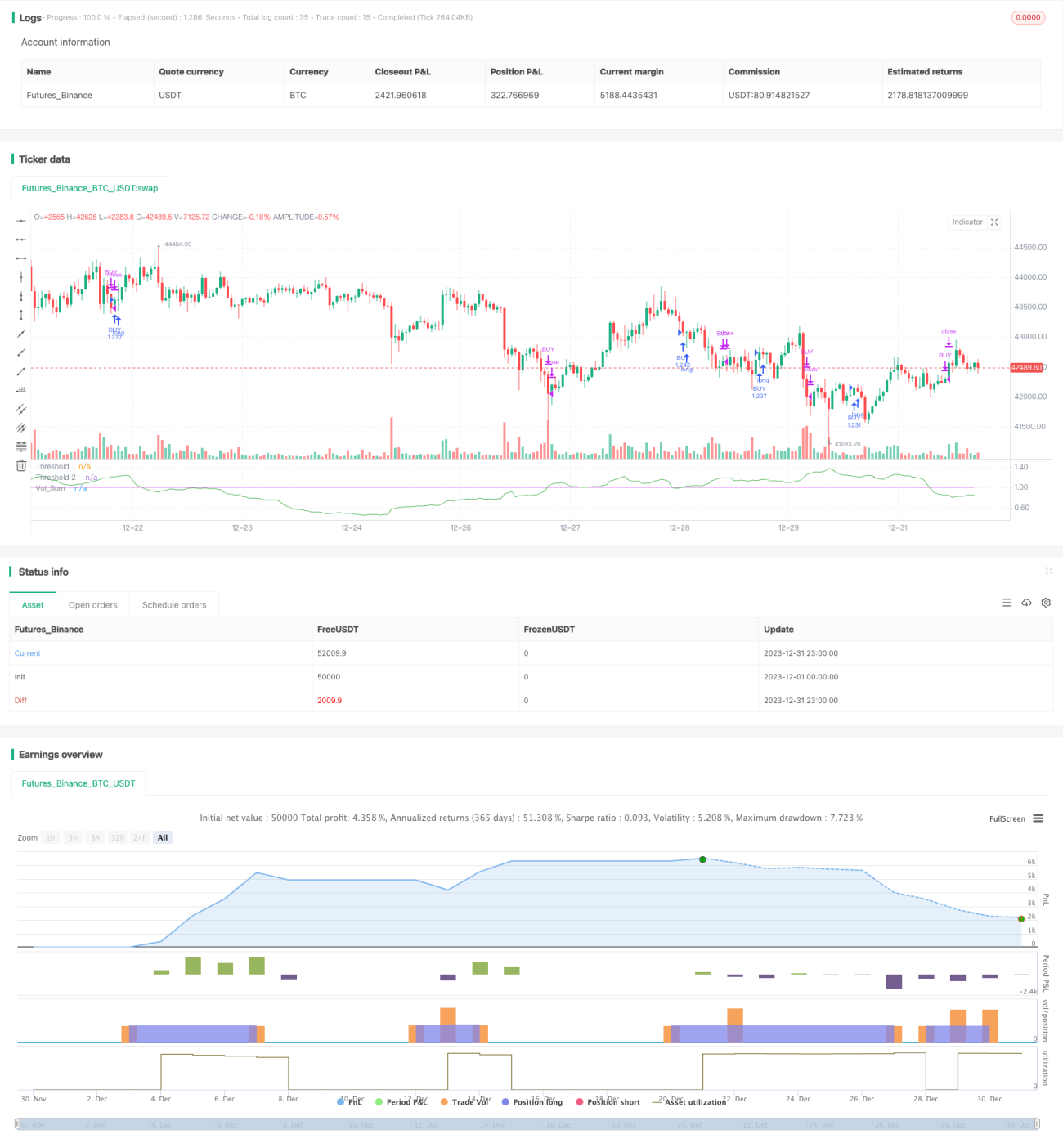

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Volume Advanced', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Start Month"), input(17, "Start Day"), 0, 0)

end = timestamp(input(9999, "End Year"), input(1, "End Month"), input(1, "End Day"), 0, 0)- 1