গতিশীল পজিশন ক্লোজিং স্টপ-লস মুভিং এভারেজ স্ট্র্যাটেজি

সারসংক্ষেপ

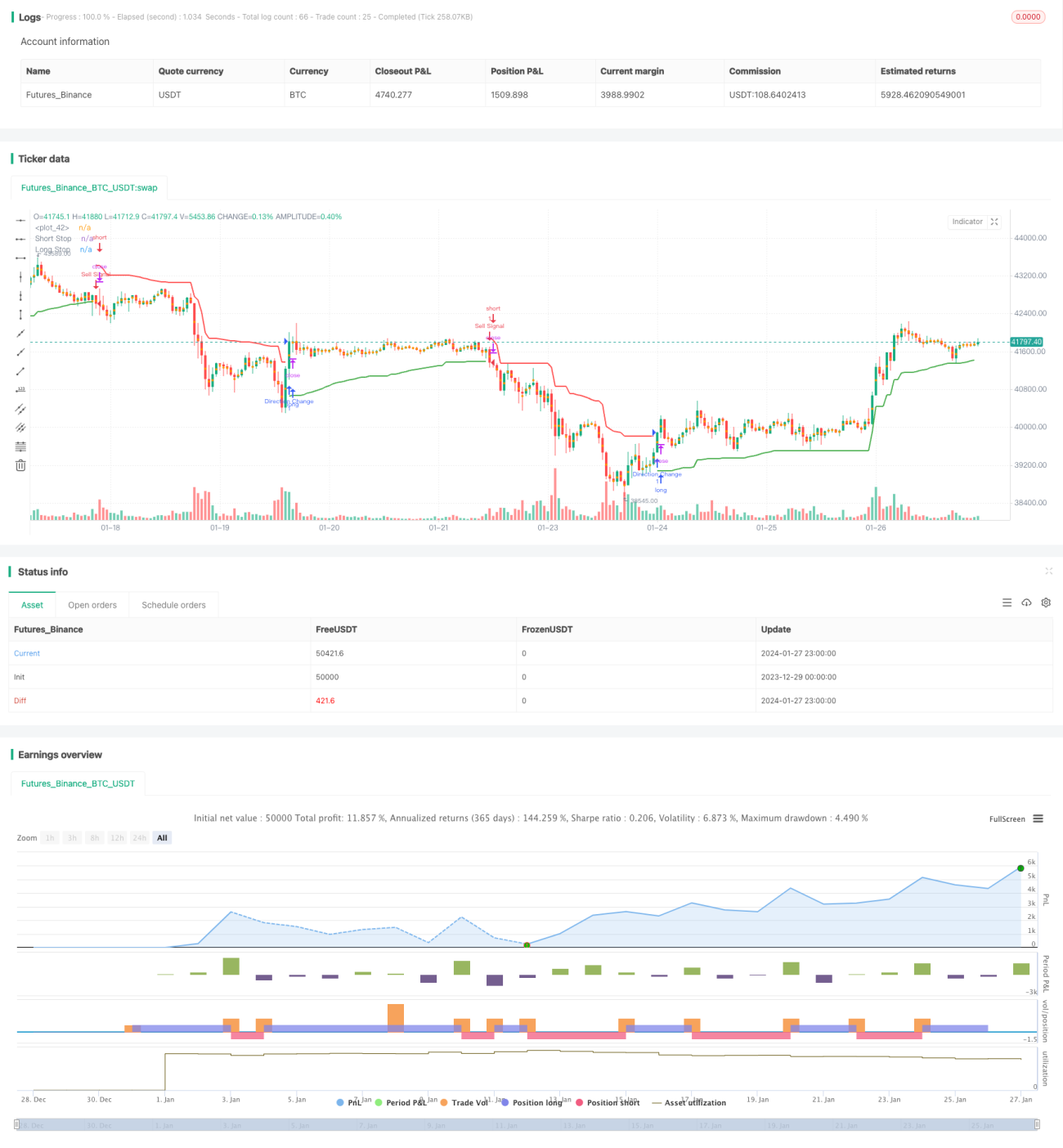

এই কৌশলটি একটি গতিশীল ট্রেইলিং স্টপ ধারণা ব্যবহার করে, যা এটিআর (ATR) এবং মূল্যের চরম মানের ভিত্তিতে লং ও শর্ট পজিশনের জন্য স্টপ-লস লাইন গণনা করে। Chandelier Exit ধারণার সাথে মিল রেখে, স্টপ-লস লাইনের দিকের উপর ভিত্তি করে লং ও শর্ট পজিশনের দিক নির্ধারণ করা হয়। যখন স্টপ-লস লাইন ঊর্ধ্বমুখী ভাঙন করে, তখন তা বুলিশ (বৃদ্ধিমুখী) হিসেবে গণ্য হয় এবং লং (ক্রয়) পজিশন নেওয়া হয়; যখন নিম্নমুখী ভাঙন হয়, তখন বিয়ারিশ (পতনমুখী) হিসেবে গণ্য করে শর্ট (বিক্রয়) পজিশন নেওয়া হয়।

এই কৌশলটির একই সাথে স্টপ-লস এবং এন্ট্রি সিগন্যাল নির্ধারণের দ্বৈত কার্যকারিতা রয়েছে।

কৌশলের নীতি

এই কৌশলটি মূলত নিম্নলিখিত অংশগুলি নিয়ে গঠিত:

-

এটিআর (ATR) এর উপর ভিত্তি করে লং ও শর্ট পজিশনের স্টপ-লস লাইন গণনা

ব্যবহারকারীর নির্ধারিত ATR পিরিয়ড (length) এবং গুণক (mult) এর উপর ভিত্তি করে রিয়েল-টাইম ATR গণনা করা হয়। তারপর ATR এবং মূল্যের চরম মান ব্যবহার করে লং ও শর্ট পজিশনের স্টপ-লস লাইন গণনা করা হয়:

longStop = সর্বোচ্চ মূল্য - ATR

shortStop = সর্বনিম্ন মূল্য + ATR -

ভাঙন ব্যবহার করে ট্রেডিং দিক নির্ধারণ

আগের ক্যান্ডেলের স্টপ-লস লাইন এবং বর্তমান ক্যান্ডেলের স্টপ-লস লাইন তুলনা করা হয়। যদি বর্তমান ক্যান্ডেলের স্টপ-লস লাইনে ভাঙন ঘটে, তাহলে ট্রেডিং সিগন্যাল তৈরি হয়:

লং স্টপ-লস লাইনের ঊর্ধ্বমুখী ভাঙন হলে, লং (ক্রয়) করুন

শর্ট স্টপ-লস লাইনের নিম্নমুখী ভাঙন হলে, শর্ট (বিক্রয়) করুন -

ঝুঁকি-পুরস্কার অনুপাতের ভিত্তিতে স্টপ-লস এবং টেক-প্রফিট নির্ধারণ

ব্যবহারকারীর নির্ধারিত ঝুঁকি-পুরস্কার অনুপাত (riskRewardRatio) অনুযায়ী, ATR থেকে স্টপ-লস দূরত্ব এবং টেক-প্রফিট দূরত্ব গণনা করা হয়। এবং পজিশন খোলার সময় স্টপ-লস এবং টেক-প্রফিট অর্ডার সেট করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

গতিশীল স্টপ-লস ট্র্যাকিং, সময়মত স্টপ-লস

এই কৌশলটি একটি গতিশীল ট্রেইলিং স্টপ-লস লাইন ব্যবহার করে, যা সময়মত লোকসান কাটতে এবং নিম্নমুখী ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

-

একই সাথে স্টপ-লস এবং এন্ট্রি সিগন্যাল নির্ধারণের কার্যকারিতা

এই কৌশলের স্টপ-লস লাইন একই সাথে এন্ট্রি নির্ধারণের শর্ত হিসাবে কাজ করে, যা কৌশলের যুক্তিকে সরল করে।

-

ঝুঁকি-পুরস্কার অনুপাত নির্ধারণের সুবিধা

নির্ধারিত ঝুঁকি-পুরস্কার অনুপাত অনুযায়ী, যথাযথভাবে বড় মুনাফা অর্জনের চেষ্টা করে।

-

বোঝা ও সম্প্রসারণে সহজ

এই কৌশলের কাঠামো সহজ, বোঝা এবং অপ্টিমাইজেশন ও সম্প্রসারণ করা সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে কিছু ঝুঁকিও রয়েছে:

-

দ্বিমুখী ঝুঁকি

এই কৌশলটি একটি দ্বিমুখী ট্রেডিং কৌশল, যা একই সাথে লং এবং শর্ট উভয় পজিশনের ঝুঁকি বহন করে।

-

ATR প্যারামিটারের উপর নির্ভরশীলতা

ATR প্যারামিটার সেটিং সরাসরি স্টপ-লস লাইন এবং ট্রেডিং ফ্রিকোয়েন্সিকে প্রভাবিত করে। ভুল সেটিং-এর কারণে স্টপ-লস খুব শিথিল বা ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি হতে পারে।

-

ট্রেন্ডিং মার্কেটে অভিযোজনযোগ্যতা

এই কৌশলটি মূলত সাইডওয়ে বা কনসলিডেশন পর্বের পরে ভাঙনের ক্ষেত্রে বেশি উপযোগী, খুব শক্তিশালী ট্রেন্ডিং পরিস্থিতির জন্য উপযুক্ত নয়।

উপরোক্ত ঝুঁকিগুলির জন্য, নিম্নলিখিত দিক থেকে অপ্টিমাইজেশন করা যেতে পারে:

-

ট্রেন্ড ইন্ডিকেটর যুক্ত করা

এমএ (MA) এর মতো ট্রেন্ড ইন্ডিকেটর যুক্ত করে বাজারের ট্রেন্ড নির্ধারণ করা এবং ট্রেন্ডের বিপরীতে ট্রেডিং এড়ানো।

-

প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা

ATR প্যারামিটার এবং ঝুঁকি-পুরস্কার অনুপাত প্যারামিটার অপ্টিমাইজ করে স্টপ-লস এবং টেক-প্রফিট আরও যুক্তিসঙ্গত করা।

-

ফিল্টার শর্ত যুক্ত করা

ট্রেডিং ভলিউম বা অস্থিরতা সূচকের ফিল্টার শর্ত যুক্ত করে ট্রেডের গুণমান নিশ্চিত করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটিতে আরও অপ্টিমাইজেশনের সম্ভাবনা রয়েছে:

-

মেশিন লার্নিং যুক্ত করা

মেশিন লার্নিং মডেল ব্যবহার করে মূল্যের ট্রেন্ড পূর্বাভাস উন্নত করা, যাতে এন্ট্রির নির্ভুলতা বাড়ে।

-

অপশন ব্যবহার করে ঝুঁকিমুক্ত পোর্টফোলিও তৈরি

অপশন ব্যবহার করে অন্তর্নিহিত সম্পদের মূল্য অস্থিরতা হেজ করে ঝুঁকিমুক্ত আরবিট্রাজ পোর্টফোলিও তৈরি করা।

-

একাধিক পণ্য ও ক্রস-মার্কেট আরবিট্রাজ

বিভিন্ন বাজার এবং বিভিন্ন পণ্যের মধ্যে পরিসংখ্যানগত আরবিট্রাজ করে স্থিতিশীল আলফা (Alpha) অর্জন।

-

অ্যালগরিদমিক ট্রেডিং

অ্যালগরিদমিক ট্রেডিং ইঞ্জিন ব্যবহার করে দক্ষ কৌশল ব্যাকটেস্টিং (backtesting) এবং লাইভ ট্রেডিং করা।

উপসংহার

এই নিবন্ধটি একটি গতিশীল ট্রেইলিং স্টপ-লসের উপর ভিত্তি করে একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল গভীরভাবে বিশ্লেষণ করেছে। এই কৌশলটির একই সাথে স্টপ-লস ম্যানেজমেন্ট এবং ট্রেডিং সিগন্যাল নির্ধারণের কার্যকারিতা রয়েছে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে। আমরা কৌশলটির সুবিধা, সম্ভাব্য ঝুঁকি এবং পরবর্তী অপ্টিমাইজেশনের ধারণাও বিশ্লেষণ করেছি। এই কৌশলটি একটি অত্যন্ত ব্যবহারিক ট্রেডিং কৌশল, যা আরও গবেষণা ও প্রয়োগের যোগ্য।

- 1