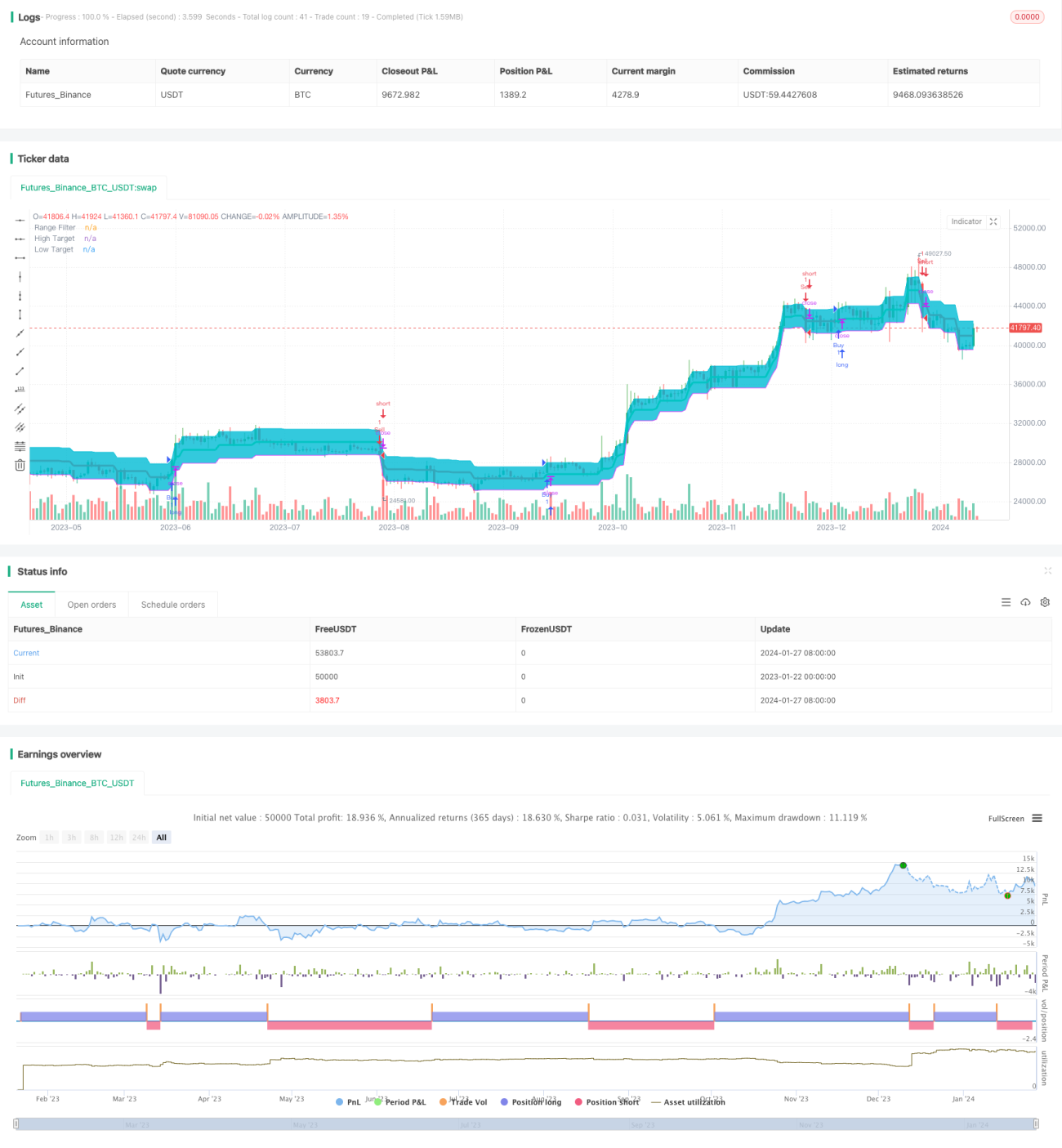

মসৃণ অস্থিরতা লক্ষ্য ব্যান্ড কৌশল

সারসংক্ষেপ

এই কৌশলটি মূল্যের মসৃণ অস্থিরতার উপর ভিত্তি করে একটি মূল্য লক্ষ্য ব্যান্ড তৈরি করে এবং যখন মূল্য সেই ব্যান্ড ভেঙে যায়, তখন ট্রেডিং সংকেত তৈরি করে।

কৌশলের নীতি

কৌশলটি প্রথমে একটি নির্দিষ্ট সময়সীমার মধ্যে মূল্যের গড় অস্থিরতার পরিমাণ গণনা করে, তারপর এক্সপোনেনশিয়াল মুভিং এভারেজের মাধ্যমে অস্থিরতাকে মসৃণ করে একটি মসৃণ অস্থিরতা তৈরি করে। মসৃণ অস্থিরতাকে একটি গুণক দিয়ে গুণ করে লক্ষ্য ব্যান্ডের পরিসর নির্ধারণ করা হয়। যখন মূল্য লক্ষ্য ব্যান্ডের উপরের দিক ভেঙে যায়, তখন ক্রয় সংকেত তৈরি হয়; যখন মূল্য লক্ষ্য ব্যান্ডের নিচের দিক ভেঙে যায়, তখন বিক্রয় সংকেত তৈরি হয়।

নির্দিষ্টভাবে বলতে গেলে, কৌশলে smoothrng ফাংশনের মাধ্যমে মসৃণ অস্থিরতা smrng গণনা করা হয় এবং তারপর smrng মানের ভিত্তিতে লক্ষ্য ব্যান্ডের উপরের সীমা hband এবং নিচের সীমা lband নির্ধারণ করা হয়। এর ভিত্তিতে দীর্ঘ অবস্থানের শর্ত longCondition এবং সংক্ষিপ্ত অবস্থানের শর্ত shortCondition নির্ধারণ করা হয়। যখন দীর্ঘ অবস্থানের শর্ত পূরণ হয়, তখন ক্রয় সংকেত তৈরি হয়; যখন সংক্ষিপ্ত অবস্থানের শর্ত পূরণ হয়, তখন বিক্রয় সংকেত তৈরি হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- মূল্যের অস্থিরতা ব্যবহার করে ট্রেডিং সংকেত তৈরি করা হয়, যা কার্যকরভাবে বাজারের পরিবর্তন ট্র্যাক করতে পারে।

- এক্সপোনেনশিয়াল মুভিং এভারেজের মাধ্যমে অস্থিরতাকে মসৃণ করায় শব্দ (noise) ফিল্টার হয় এবং আরও নির্ভরযোগ্য ট্রেডিং সংকেত পাওয়া যায়।

- লক্ষ্য ব্যান্ডের পরিসর অস্থিরতার গুণকের মাধ্যমে সামঞ্জস্য করা যায়, ফলে কৌশলটি আরও নমনীয় হয়।

- মূল্য ভাঙনের সাথে সংযুক্ত করে, প্রবণতার পরিবর্তনের সময় ট্রেডিং সুযোগ দ্রুত শনাক্ত করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- বাজারে অস্বাভাবিক অস্থিরতা দেখা দিলে, মসৃণ অস্থিরতা প্রকৃত অস্থিরতাকে সঠিকভাবে প্রতিফলিত করতে না-ও পারে, যার ফলে ভুল সংকেত তৈরি হতে পারে। প্যারামিটার সামঞ্জস্য করে মডেল অপ্টিমাইজ করা যেতে পারে।

- লক্ষ্য ব্যান্ডের পরিসর যদি সঠিকভাবে নির্ধারিত না হয়, তাহলে ট্রেডিংয়ের ফ্রিকোয়েন্সি খুব বেশি হতে পারে বা সংকেত অপ্রতুল হতে পারে। সর্বোত্তম পরিসর খুঁজে পেতে বিভিন্ন প্যারামিটার পরীক্ষা করা যেতে পারে।

- ভাঙনের সংকেত নির্ধারণে সময়ের ব্যবধান থাকে, যার ফলে খুব তাড়াতাড়ি বা খুব দেরিতে বাজারে প্রবেশ করা হতে পারে। অন্যান্য সূচকের সাথে যুক্ত করে নিশ্চিত হওয়া যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকনির্দেশনা থেকে অপ্টিমাইজ করা যেতে পারে:

- ভিন্ন ভিন্ন মূল্য ডেটার সময়কাল পরীক্ষা করে অস্থিরতা গণনার জন্য সবচেয়ে উপযুক্ত সময়কালের প্যারামিটার খুঁজে বের করা।

- ভিন্ন মুভিং এভারেজ অ্যালগরিদম চেষ্টা করা, যেমন লিনিয়ার ওয়েটেড মুভিং এভারেজ ইত্যাদি।

- ভাঙনের সংকেত নিশ্চিত করতে ট্রেডিং ভলিউম বা অন্যান্য সূচক অন্তর্ভুক্ত করা।

- প্রতি ট্রেডের ক্ষতি নিয়ন্ত্রণ করতে স্টপ-লস বা ট্রেলিং স্টপ নির্ধারণ করা।

- সর্বোত্তম লক্ষ্য ব্যান্ডের পরিসর নির্ধারণের জন্য অস্থিরতা গুণক

multএর মান অপ্টিমাইজ করা।

উপসংহার

এই কৌশলের সামগ্রিক ধারণা স্পষ্ট। মূল্যের অস্থিরতা ব্যবহার করে লক্ষ্য ব্যান্ড তৈরি করে এবং মূল্যের ভাঙনের মাধ্যমে ট্রেডিং সংকেত তৈরি করে, যা কার্যকরভাবে বাজারের পরিবর্তনশীল প্রবণতা ট্র্যাক করতে পারে। তবে এতে কিছু উন্নতির সম্ভাবনা রয়েছে; প্যারামিটার অপ্টিমাইজেশন এবং নিশ্চিতকরণ সূচক অন্তর্ভুক্ত করলে কৌশলটি আরও স্থিতিশীল এবং নির্ভরযোগ্য হতে পারে।

- 1