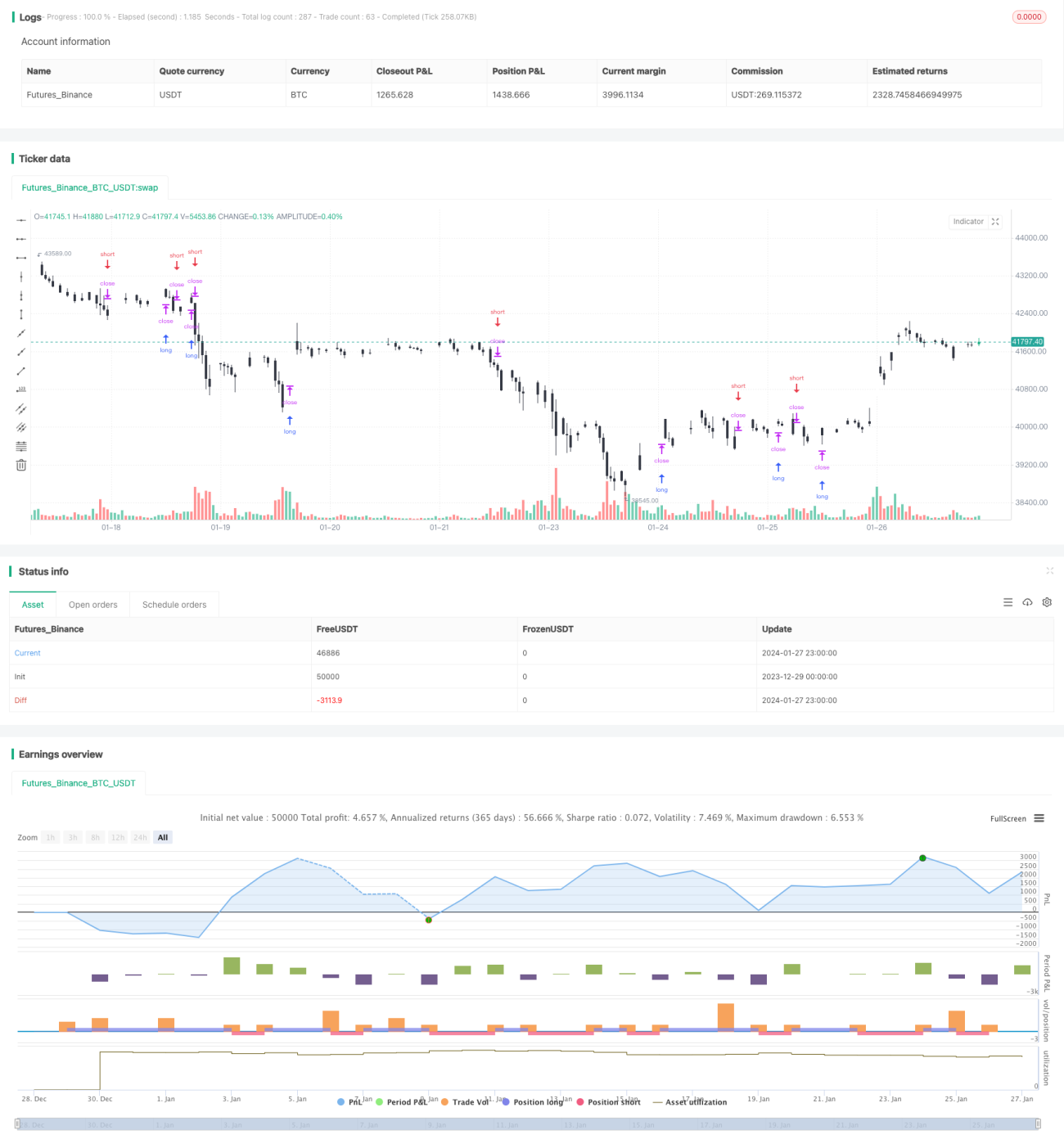

মোমেন্টাম সূচক এবং প্রবণতা অনুসরণ প্রবণতা কৌশল

ওভারভিউ

এই কৌশলটি গতিশীলতা সূচক এবং প্রবণতা ট্র্যাকিংয়ের সংমিশ্রণ করে, যার উদ্দেশ্য হ'ল স্টক মূল্যের মাঝারি সময়ের মধ্যে শক্তিশালী উত্থান বা পতনের প্রবণতা সনাক্ত করা এবং প্রবণতার শুরু পর্যায়ে প্রবেশ করা। অভ্যন্তরীণ কৌশলটি প্রথমে দামের 20-দিনের গতিশীলতা সূচক গণনা করে, তারপরে মানকীকরণ প্রক্রিয়াটি 0 থেকে 1 এর মধ্যে মানকীকৃত গতিশীলতা মানের প্রাপ্তি করে। একই সাথে 20-দিনের সরল চলমান গড় গণনা করে যা মাঝারি সময়ের প্রবণতার প্রতিনিধিত্ব করে। যখন মানকীকৃত গতিশীলতা 0.5 এর চেয়ে বড় হয় এবং শেয়ারের দাম উচ্চ-মধ্য-মেয়াদী প্রবণত থাকে, তখন আরও বেশি করা হয়; যখন মানকীকৃত গতিশীলতা 0.5 এর চেয়ে কম হয় এবং শেয়ারের দাম মাঝারি-মেয়াদী প্রবণতার নীচে থাকে, তখন খালি করা হয়।

কৌশল নীতি

এই কৌশলটির কেন্দ্রীয় সূচকটি হল মূল্যের ২০ দিনের গতিশীলতার পার্থক্য। গতিশীলতার পার্থক্যটি সংজ্ঞায়িত করা হয়েছেঃ ((আজকের সমাপ্তির মূল্য - ২০ দিন আগে সমাপ্তির মূল্য) / ২০ দিন আগে সমাপ্তির মূল্য। এই সূচকটি ২০ দিনের মধ্যে দামের পতনকে প্রতিফলিত করে। বিভিন্ন শেয়ারের দামের পার্থক্যের সমস্যা এড়াতে, গতিশীলতার পার্থক্যটি এখানে মানকীকরণ করা হয়েছে। পদ্ধতিটি হ'লঃ সর্বশেষ 100 দিনের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন গতিশীলতার পার্থক্যটি খুঁজে বের করুন এবং তারপরে এই পোলের মধ্যে বর্তমান গতিশীলতার পার্থক্যের অনুপাত গণনা করুন, 0 থেকে 1 এর মানকীকরণ গতিশীলতা। মানকরণ প্রক্রিয়াটি দামের পতনকে আরও ভালভাবে প্রতিফলিত করতে পারে।

এছাড়াও, কৌশলটি 20 দিনের সরল চলমান গড়কে মধ্যমেয়াদী প্রবণতার দিকনির্দেশের জন্য প্রবর্তন করে। চলমান গড়গুলি একটি চাক্ষুষ স্বজ্ঞাত প্রবণতা নির্ধারণের সরঞ্জাম। যখন দাম চলমান গড়ের উপরে থাকে, তখন এটি একটি উত্থান প্রবণতা হিসাবে বিবেচিত হয়; যখন দাম চলমান গড়ের নীচে থাকে, তখন এটি একটি পতন প্রবণতা বলে মনে করা হয়।

সমন্বিত স্ট্যান্ডার্ডাইজড গতিশীলতা সূচক এবং মাঝারি মেয়াদী প্রবণতা বিচার, এই কৌশলটি শেয়ারের মাঝারি মেয়াদে সুস্পষ্ট পতনের পর্যায়কে ধরার জন্য। সুনির্দিষ্ট যুক্তিটি হ'লঃ যদি স্ট্যান্ডার্ডাইজড গতিশীলতা 0.5 এর চেয়ে বেশি হয় তবে শেয়ারের দাম সাম্প্রতিক সময়ে ত্বরান্বিত হচ্ছে; একই সাথে দাম 20 দিনের চলমান গড়ের চেয়ে বেশি, মাঝারি মেয়াদে এখনও উত্থানের প্রবণতা রয়েছে, এই সময়টি বেশি; বিপরীতে, যদি স্ট্যান্ডার্ডাইজড গতিশীলতা 0.5 এর চেয়ে কম হয় তবে দামটি ত্বরান্বিত হচ্ছে; একই সাথে দাম 20 দিনের গড়ের নীচেও রয়েছে, মাঝারি মেয়াদেও নেমে যাওয়ার প্রবণতা রয়েছে, এই সময়টি খালি।

এটি কৌশলগত সিদ্ধান্তের প্রাথমিক যুক্তি। প্রবেশের পয়েন্টের জন্য, কৌশলটি গতি এবং প্রবণতা সমান্তরাল হওয়ার সাথে সাথে সরাসরি প্রবেশ করে। স্টপ লসের জন্য, একটি নির্দিষ্ট ন্যূনতম স্টপ লস পয়েন্ট সেট করুন, অর্থাৎ সর্বোচ্চ মূল্য + সর্বনিম্ন মূল্য পরিবর্তনের ইউনিট কিনুন এবং সর্বনিম্ন মূল্য - সর্বনিম্ন মূল্য পরিবর্তনের ইউনিট বিক্রয় করুন, যাতে অকার্যকর ক্ষতির প্রতিরোধ করা যায়।

সামর্থ্য বিশ্লেষণ

এই কৌশলটির সবচেয়ে বড় সুবিধা হ'ল একই সময়ে দুটি সূচক ব্যবহার করে বিচার করা যায়, যা কিছু ভুল প্রবেশের পরিস্থিতিকে কার্যকরভাবে ফিল্টার করতে পারে। কেবলমাত্র গতিশীলতার সূচকের উপর নির্ভর করে মিথ্যা সংকেত তৈরি করা সহজ, এবং মধ্যবর্তী প্রবণতা সূচক যুক্ত করা গতিশীলতার সংকেতের কার্যকারিতা যাচাই করতে পারে, ঝড়ের পরিস্থিতিতে ধরা পড়ার হাত থেকে বাঁচতে পারে। একইভাবে, কেবলমাত্র ট্রেন্ড ট্র্যাকিং সূচকটি ট্রেন্ডের কিছু সুযোগ মিস করতে পারে, গতিশীলতা সূচক যুক্ত করা ট্রেন্ডটি যখন ত্বরান্বিত হতে শুরু করে তখন সনাক্ত করতে পারে। সুতরাং, দুটি সূচকের সংমিশ্রণ ব্যবহার কৌশলটিকে আরও স্থিতিশীল করতে পারে।

আরেকটি সুবিধা হল যে কৌশলটি 20 দিনের চক্রের জন্য গণনা করা হয়। এই মধ্যবর্তী প্যারামিটার সেটটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের সংখ্যা হ্রাস করতে পারে, যা মাঝারি-দীর্ঘ লাইনের মূল্যের ব্যবধানের সুযোগকে কাজে লাগাতে সহায়ক। এটি স্বল্পমেয়াদী বাজারের শব্দগুলির প্রভাবও ফিল্টার করতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির প্রধান ঝুঁকি হ'ল গতিশীলতা এবং প্রবণতা বিপরীত হতে পারে। যখন প্রবণতা এবং গতিশীলতা সামঞ্জস্যহীন হয়, তখন ভুল সংকেত তৈরি হয়। উদাহরণস্বরূপ, শেয়ারের দাম নেমে যাওয়ার প্রবণতা রয়েছে, তবে স্বল্প সময়ের মধ্যে একটি বিপর্যয় ঘটে, যা গতিশীলতার সূচককে বিভ্রান্তিকর সংকেত তৈরি করতে পারে। এই সময় যদি সরাসরি বেশি করা হয় তবে ক্ষতি হতে পারে।

এছাড়াও, কৌশলটির স্টপ লস সেটিংটি সহজ এবং ঝুঁকিটি পুরোপুরি এড়াতে পারে না। যদি বাজারটি ব্যাপকভাবে উড়ে যায়, তবে স্থির পয়েন্টের স্টপ লসটি সরাসরি ভেঙে ফেলা হতে পারে, প্রতিক্রিয়াটি অপর্যাপ্ত।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত কয়েকটি প্রধান অপ্টিমাইজেশনের দিকে পরিচালিত করেঃ

-

সংমিশ্রিত সিদ্ধান্তের জন্য আরও সূচক যুক্ত করুন। যেমন MACD, KD, বুলিন ব্যান্ড ইত্যাদি। এটি গতির সংকেতের কার্যকারিতা পরীক্ষা করতে পারে এবং বিভ্রান্তিকর সংকেত এড়াতে পারে।

-

গতিশীলভাবে স্টপ পজিশনে সামঞ্জস্য করুন। এটিআর সূচকগুলির উপর ভিত্তি করে রিয়েল-টাইমে ফ্লোটিং স্টপ সেট করা যেতে পারে, বা বিকল্প মূল্যের তত্ত্ব ব্যবহার করে যুক্তিসঙ্গত স্টপ লাইন গণনা করা যেতে পারে। এটি স্টপ প্যাকেজের সম্ভাবনা হ্রাস করতে পারে।

-

প্যারামিটার চক্রের অপ্টিমাইজেশান. বর্তমান কৌশলটি 20 দিনের চক্রের গণনা সূচক ব্যবহার করে। আরও প্যারামিটার সমন্বয় পরীক্ষা করে সেরা চক্রের প্যারামিটারগুলি খুঁজে পাওয়া যায়।

-

ক্রয়-বিক্রয়ের গতির পার্থক্যের বিচারক মানদণ্ড। বর্তমানে একই মানদণ্ড ব্যবহার করা হয় ০.৫। ক্রয় এবং বিক্রয়ের সর্বোত্তম প্যারামিটারগুলি পৃথকভাবে পরীক্ষা করা যেতে পারে।

-

ট্রেডিং ভলিউম ফিল্টার যুক্ত করুন। উদাহরণস্বরূপ, শুধুমাত্র যখন ট্রেডিং ভলিউম বৃদ্ধি পায় তখনই সংকেত দেওয়া হয়। এটি কিছু পরিমাণে অপর্যাপ্ততার ভুয়া ব্রেকডাউন এড়াতে পারে।

সারসংক্ষেপ

এই কৌশলটি প্রবণতা বিশ্লেষণ এবং গতিশীলতার সূচকগুলিকে একত্রিত করে, দামের গতিশীলতার পরিবর্তনের মধ্যবর্তী ব্যবসায়ের সুযোগগুলি ক্যাপচার করে। একটি একক সূচকের তুলনায়, একাধিক সূচকের সমন্বয়টি বিচারের নির্ভুলতা এবং মুনাফার জায়গা বাড়িয়ে তুলতে পারে। স্টপ-আপ বিধিগুলি সহজ এবং সরাসরি, যা দ্রুত স্টপ-আপ নিয়ন্ত্রণের ঝুঁকি নিতে পারে। সূচক প্যারামিটার সেটিং, স্টপ-আপ পদ্ধতি এবং আরও সহায়ক বিচারের শর্তাদি যুক্ত করে কৌশলটি আরও নমনীয় এবং বিভিন্ন বাজারের অবস্থার সাথে খাপ খাইয়ে নিতে পারে। সামগ্রিকভাবে, এটি একটি খুব সম্ভাবনাময় এবং সম্প্রসারণের জন্য একটি পরিমাণগত কৌশলগত ধারণা।

- 1