বলিঙ্গার ব্যান্ড সংকোচন ও RSI সমন্বিত কৌশল

ওভারভিউ

এই কৌশলটি বোলিঙ্গার ব্যান্ড এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) একত্রে ব্যবহার করে, বোলিঙ্গার ব্যান্ডের সংকোচনকাল এবং RSI-এর ঊর্ধ্বমুখী হওয়ার সুযোগ চিহ্নিত করে এবং ট্রেন্ড ট্র্যাকিং স্টপ-লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের মূলনীতি

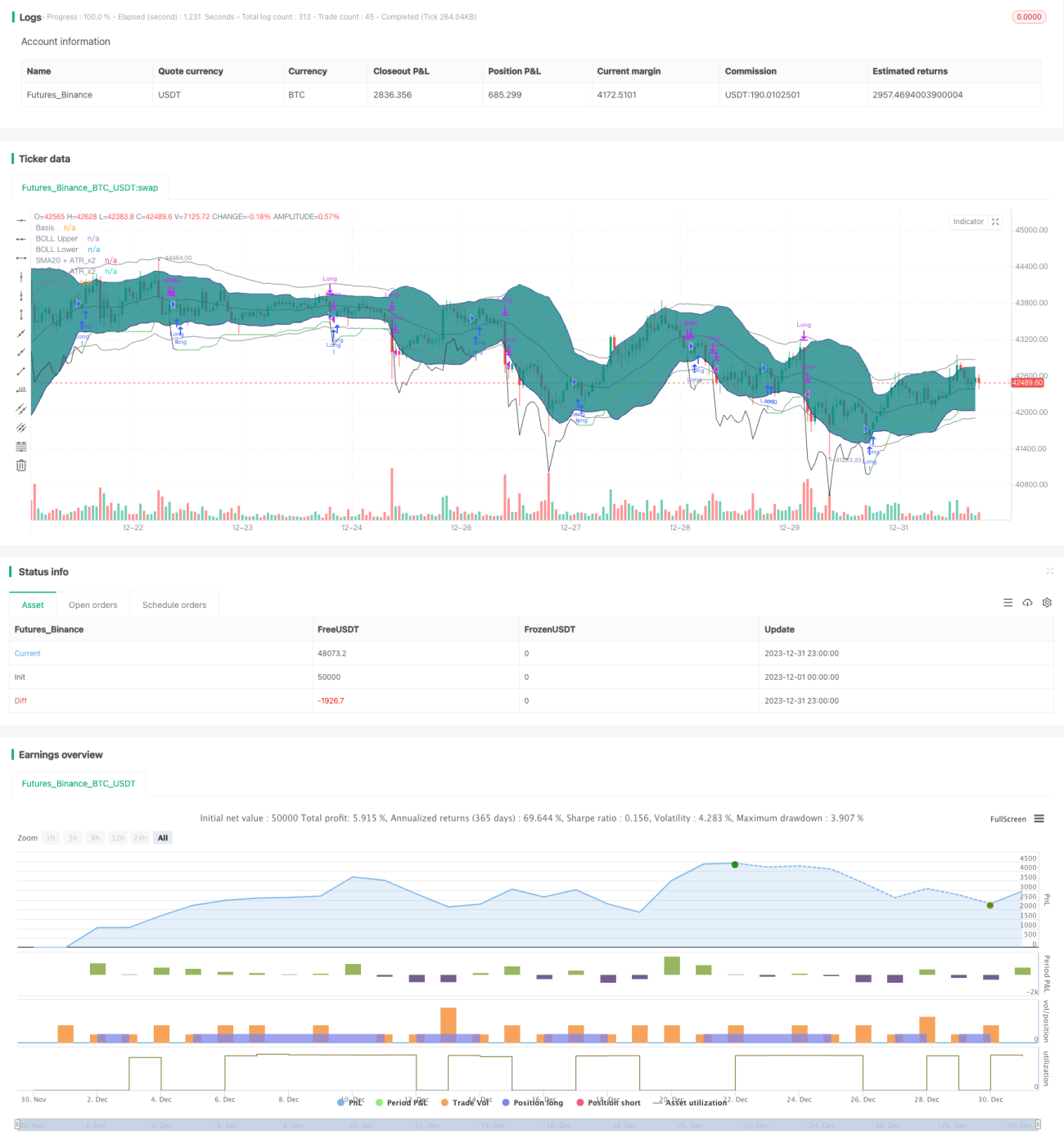

এই কৌশলের ট্রেডিং লজিকের মূল হলো বোলিঙ্গার ব্যান্ডের সংকোচন চিহ্নিত করা এবং RSI যখন ঊর্ধ্বমুখী হয় তখন ট্রেন্ডটি প্রাথমিক ঊর্ধ্বমুখী পর্যায়ে রয়েছে বলে বিচার করা। বিশেষ করে, যখন 20-দিনের বোলিঙ্গার ব্যান্ডের মধ্যম রেখার স্ট্যান্ডার্ড ডেভিয়েশন ATR * 2-এর চেয়ে কম হয়, তখন আমরা ধরে নিই যে বোলিঙ্গার ব্যান্ড সংকুচিত হয়েছে; একই সাথে, যদি 10-দিনের এবং 14-দিনের RSI উভয়ই ঊর্ধ্বমুখী হয়, তাহলে আমরা ভবিষ্যদ্বাণী করি যে দাম শীঘ্রই বোলিঙ্গার ব্যান্ডের উপরের রেখা ভেঙে উপরে উঠবে এবং লং পজিশন নিই।

পজিশনে প্রবেশের পর, আমরা ATR নিরাপদ দূরত্ব + দাম বৃদ্ধির সাথে সাথে পরিবর্তনশীল স্টপ-লস ব্যবহার করে মুনাফা লক করি এবং ঝুঁকি নিয়ন্ত্রণ করি। যখন দাম স্টপ-লস লাইন অতিক্রম করে বা RSI অতিরিক্ত উত্তপ্ত হয় (14-দিনের RSI 70-এর উপরে, 10-দিনের RSI 14-দিনের RSI-কে অতিক্রম করে), তখন পজিশন বন্ধ করি।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো বোলিঙ্গার ব্যান্ডের সংকোচন ব্যবহার করে বাজারের সংকোচনকাল চিহ্নিত করা এবং RSI সূচকের মাধ্যমে দামের ব্রেকআউটের দিক ভবিষ্যদ্বাণী করা। এছাড়াও, নির্দিষ্ট স্টপ-লসের পরিবর্তে অভিযোজিত স্টপ-লস ব্যবহার করে বাজারের অস্থিরতার উপর ভিত্তি করে নমনীয়ভাবে সামঞ্জস্য করা যায়, ফলে ঝুঁকি নিয়ন্ত্রণযোগ্য রেখে অধিক মুনাফা অর্জন সম্ভব।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো বোলিঙ্গার ব্যান্ডের সংকোচন এবং RSI ঊর্ধ্বমুখী হওয়া চিহ্নিত করার সময় দামের মিথ্যা ব্রেকআউট হতে পারে। এছাড়াও, স্টপ-লসের ক্ষেত্রে, যখন অস্থিরতা খুব বেশি হয়, তখন অভিযোজিত স্টপ-লস সময়মতো কাজ নাও করতে পারে। স্টপ-লস পদ্ধতি উন্নত করে (যেমন কার্ভ স্টপ-লস) এই ঝুঁকি কমানো সম্ভব।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বোলিঙ্গার ব্যান্ডের প্যারামিটার সেটিংস উন্নত করে সংকোচন শনাক্তকরণের কার্যকারিতা অপ্টিমাইজ করা।

- বিভিন্ন RSI পিরিয়ড প্যারামিটার পরীক্ষা করা।

- অন্যান্য স্টপ-লস পদ্ধতি (কার্ভ স্টপ-লস, ট্রেলিং স্টপ-লস ইত্যাদি) এর কার্যকারিতা পরীক্ষা করা।

- বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সমন্বয় করা।

সারসংক্ষেপ

এই কৌশলটি বোলিঙ্গার ব্যান্ড এবং RSI-এর পরস্পর পরিপূরক বৈশিষ্ট্য ব্যবহার করে, ঝুঁকি নিয়ন্ত্রণ করে ভালো ড্রডাউন-টু-রিটার্ন অনুপাত অর্জন করে। পরবর্তীতে স্টপ-লস পদ্ধতি এবং প্যারামিটার নির্বাচনের মতো দিক থেকে অপ্টিমাইজেশন করে কৌশলটি বিভিন্ন ট্রেডিং পণ্যের জন্য আরও উপযোগী করা যেতে পারে।

- 1