দ্বি-স্তর RSI ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

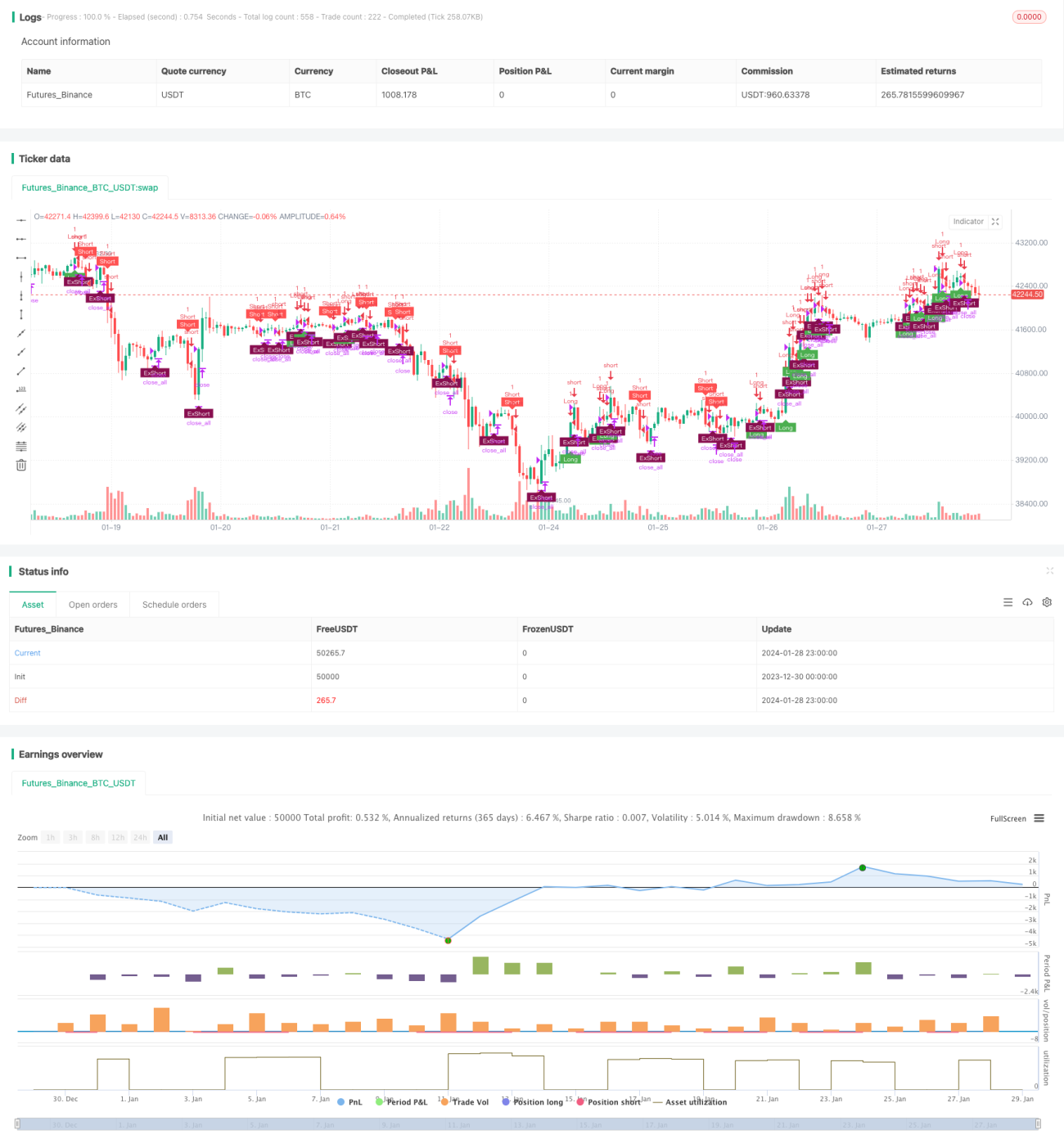

ডাবল-লেয়ার RSI ট্রেডিং কৌশল একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এর উপর ভিত্তি করে তৈরি। এই কৌশলটি একই সাথে দ্রুত RSI এবং ধীর RSI কে ট্রেডিং সিগন্যাল হিসেবে ব্যবহার করে, দ্বৈত নিশ্চিতকরণ সৃষ্টি করে, যার লক্ষ্য সিগন্যালের গুণমান উন্নত করা এবং ভুয়া সিগন্যাল ফিল্টার করা।

কৌশলের নীতি

এই কৌশলটি দুটি ভিন্ন সময়কালের RSI কে প্রধান ট্রেডিং সূচক হিসেবে ব্যবহার করে। দ্রুত RSI এর সময়কাল ৫ দিন, যা স্বল্পমেয়াদী ওভারবট/ওভারসেল্ড পরিস্থিতি শনাক্ত করতে ব্যবহৃত হয়; ধীর RSI এর সময়কাল ১৪ দিন, যা মধ্যমেয়াদী ও দীর্ঘমেয়াদী প্রবণতা এবং গুরুত্বপূর্ণ সাপোর্ট/রেজিস্ট্যান্স নির্ধারণ করতে ব্যবহৃত হয়।

নির্দিষ্ট ট্রেডিং নিয়মগুলি হলো:

- যখন দ্রুত RSI ৭০ এর উপরে যায় এবং ধীর RSI ৫০ এর উপরে থাকে, তখন লং পজিশন নিন; যখন দ্রুত RSI ৩০ এর নিচে যায় এবং ধীর RSI ৫০ এর নিচে থাকে, তখন শর্ট পজিশন নিন

- লং পজিশনের জন্য স্টপ-লস লাইন হলো দ্রুত RSI ৫৫ এর নিচে চলে আসা; শর্ট পজিশনের জন্য স্টপ-লস লাইন হলো দ্রুত RSI ৪৫ এর উপরে চলে যাওয়া

এই কৌশলটি দ্রুত ও ধীর RSI এর সম্মিলিত ব্যবহারের মাধ্যমে বিভিন্ন সময়কালের মধ্যে পরিপূরকতা অর্জন করে, যা কার্যকরভাবে ওভারবট/ওভারসেল্ড পরিস্থিতি শনাক্ত করার পাশাপাশি মধ্যমেয়াদী ও দীর্ঘমেয়াদী প্রবণতা নিশ্চিত করতে সক্ষম, যার ফলে উচ্চমানের ট্রেডিং সিগন্যাল তৈরি হয়। দ্বৈত RSI ফিল্টারিং প্রক্রিয়া ভুয়া ব্রেকআউটের কারণে সৃষ্ট নয়েজ ট্রেড কমাতেও সাহায্য করে।

সুবিধা বিশ্লেষণ

ডাবল-লেয়ার RSI কৌশলের সবচেয়ে বড় সুবিধা হলো এটি কার্যকরভাবে ভুয়া সিগন্যাল ফিল্টার করতে পারে, সিগন্যালের গুণমান উন্নত করতে পারে, যার ফলে অপ্রয়োজনীয় ট্রেড কমে যায় এবং ট্রেডিং ফ্রিকোয়েন্সি হ্রাস পায়। নির্দিষ্ট সুবিধাগুলি নিম্নরূপ:

- দ্রুত ও ধীর RSI এর সম্মিলিত ব্যবহার স্বল্প, মধ্যম ও দীর্ঘমেয়াদী ওভারবট/ওভারসেল্ড পয়েন্ট শনাক্ত করে, সিগন্যালের নির্ভুলতা বাড়ায়

- দ্বৈত RSI ফিল্টারিং প্রক্রিয়া কার্যকরভাবে নয়েজ কমায়, ফাঁদে পড়া এড়ায়

- ট্রেডিং ফ্রিকোয়েন্সি কম, যা ট্রেডিং খরচ ও স্লিপেজ ক্ষতি কমাতে সাহায্য করে

- স্টপ-লস প্রক্রিয়া একক লস ও সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণ করে

ঝুঁকি বিশ্লেষণ

ডাবল-লেয়ার RSI কৌশলের কিছু নির্দিষ্ট ঝুঁকিও রয়েছে, যা প্রধানত নিম্নলিখিত দিকগুলি থেকে আসে:

- RSI এর অন্তর্নিহিত ল্যাগ ট্রেডিং বিলম্ব ঘটাতে পারে

- দ্বৈত ফিল্টারিং প্রক্রিয়া কিছু ট্রেডিং সুযোগ হারাতে পারে

- চরম বাজারের পদ্ধতিগত ঝুঁকি সম্পূর্ণরূপে এড়ানো যায় না

নিম্নলিখিত পদ্ধতিগুলি ব্যবহার করে উপরের ঝুঁকিগুলি কমানো যেতে পারে:

- দ্রুত RSI এর প্যারামিটার যথাযথভাবে সমন্বয় করে সংবেদনশীলতা বাড়ানো

- ওপেনিং ও স্টপ-লস শর্ত অপ্টিমাইজ করে ঝুঁকি ও লাভের ভারসাম্য বজায় রাখা

- ট্রেন্ড সিস্টেম, মেশিন লার্নিং ইত্যাদি অ্যালগরিদমের সাথে সম্মিলিতভাবে ব্যবহার করা

অপ্টিমাইজেশনের দিকনির্দেশনা

ডাবল-লেয়ার RSI কৌশলে আরও অপ্টিমাইজেশনের সুযোগ রয়েছে, প্রধান দিকনির্দেশনাগুলি অন্তর্ভুক্ত:

- গতিশীলভাবে RSI প্যারামিটার অপ্টিমাইজ করা, বাজারের পরিবেশ অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বয় করা

- ভোলাটিলিটির উপর ভিত্তি করে একটি ঝুঁকি নিয়ন্ত্রণ মডিউল যুক্ত করা

- টেক্সট বিশ্লেষণ, সামাজিক ডেটা ইত্যাদি বিকল্প সিগন্যালের সাথে যুক্ত করা

- মেশিন লার্নিং মডেল ব্যবহার করে সিগন্যাল ফিল্টারিংয়ে সহায়তা করা

উপরোক্ত অপ্টিমাইজেশনের মাধ্যমে কৌশলটির লাভজনকতা, স্থিতিশীলতা ও অভিযোজন ক্ষমতা আরও উন্নত করা যেতে পারে।

সারসংক্ষেপ

ডাবল-লেয়ার RSI কৌশলটি সামগ্রিকভাবে একটি অত্যন্ত ব্যবহারিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এটি ট্রেন্ড ট্র্যাকিং, ওভারবট/ওভারসেল্ড শনাক্তকরণ ও দ্বৈত ফিল্টারিংয়ের মতো প্রক্রিয়াগুলিকে একীভূত করে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করে। এই কৌশলটি ঝুঁকি নিয়ন্ত্রণ, ট্রেডিং ফ্রিকোয়েন্সি হ্রাস ইত্যাদি ক্ষেত্রে উল্লেখযোগ্যভাবে কাজ করে, যা মধ্যমেয়াদী ও দীর্ঘমেয়াদী ধারণের জন্য উপযুক্ত। ক্রমাগত অপ্টিমাইজেশন ও পুনরাবৃত্তির মাধ্যমে, ডাবল-লেয়ার RSI কৌশলটি নতুন প্রজন্মের কোয়ান্ট কৌশলগুলির একটি গুরুত্বপূর্ণ উপাদান হয়ে উঠতে পারে।

- 1