RSI সূচকের ভিত্তিতে শেয়ার ট্রেডিংয়ের দ্বিমুখী পিরামিড কৌশল

1

Follow

1802

Followers

সারসংক্ষেপ

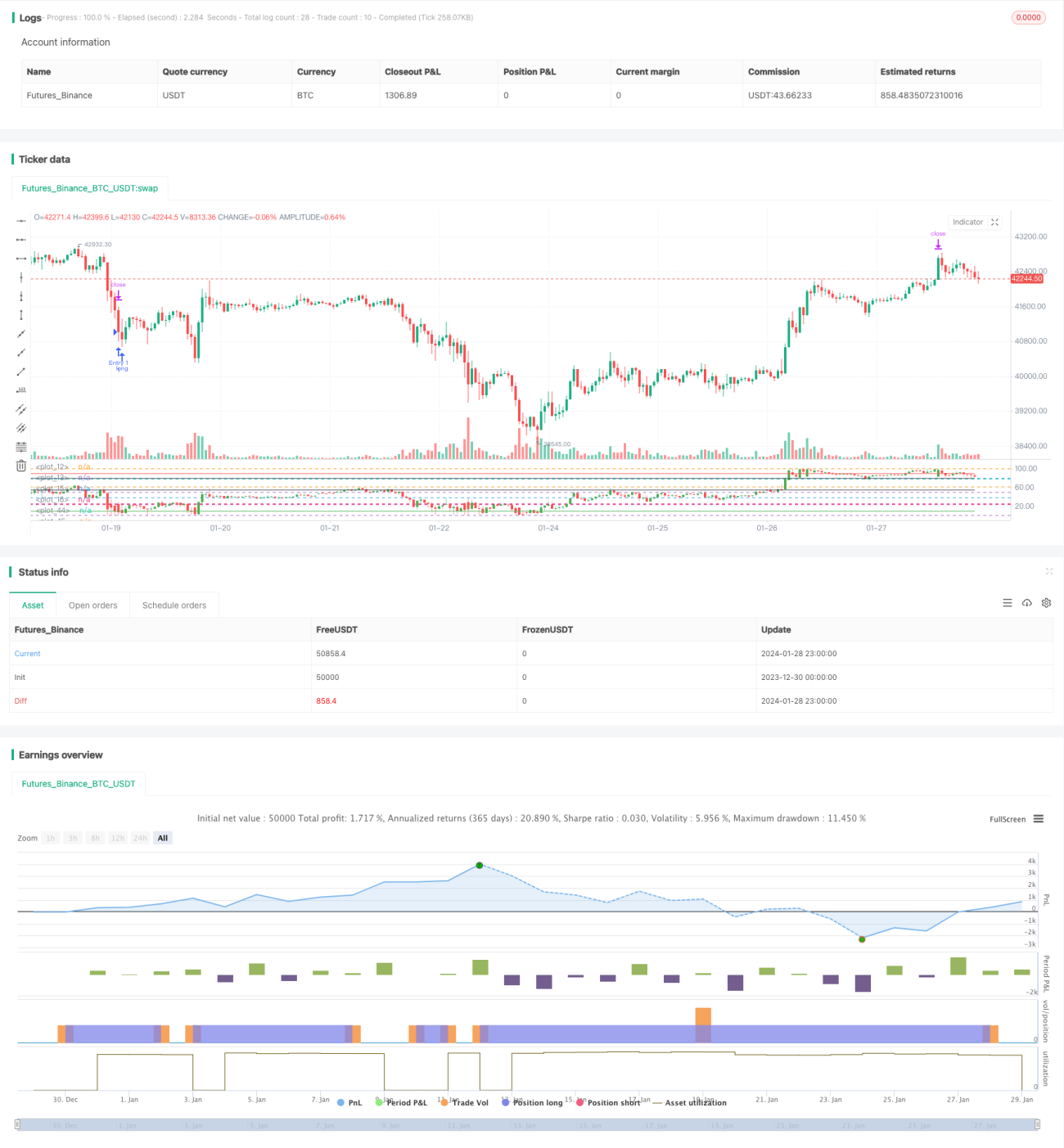

এই নিবন্ধটি প্রধানত একটি দ্বি-মুখী পিরামিড কৌশল বর্ণনা করে যা রিলেটিভ স্ট্রেংথ ইনডেক্সের (RSI) ভিত্তিতে স্টক ট্রেডিংয়ের জন্য ডিজাইন করা হয়েছে। এই কৌশলটি RSI সূচকের মাধ্যমে স্টকের ওভারবট এবং ওভারসোল্ড অঞ্চল চিহ্নিত করে এবং পিরামিড পদ্ধতিতে পজিশন যোগ করে মুনাফা অর্জন করে।

কৌশলের নীতি

- RSI সূচক ব্যবহার করে স্টক ওভারবট বা ওভারসোল্ড অবস্থায় আছে কিনা তা নির্ধারণ করা হয়। RSI ২৫-এর নিচে থাকলে ওভারসোল্ড এবং ৮০-এর উপরে থাকলে ওভারবট ধরা হয়।

- যখন RSI ওভারসোল্ড অঞ্চলে প্রবেশ করে, তখন লং পজিশন নেওয়া শুরু হয়। যখন RSI ওভারবট অঞ্চলে প্রবেশ করে, তখন শর্ট পজিশন নেওয়া শুরু হয়।

- পিরামিড পদ্ধতিতে পজিশন যোগ করা হয়, সর্বোচ্চ ৭ বার পর্যন্ত পজিশন যোগ করা যায়। প্রতিবার পজিশন যোগ করার পর টেক-প্রফিট এবং স্টপ-লস পয়েন্ট নির্ধারণ করা হয়।

সুবিধা বিশ্লেষণ

- RSI সূচক ব্যবহার করে ওভারবট এবং ওভারসোল্ড এলাকা চিহ্নিত করা বড় মূল্য বিপরীতমুখী হওয়ার সুযোগ দখল করতে সহায়তা করে।

- পিরামিড পদ্ধতিতে পজিশন যোগ করা বাজারের সঠিক দিকে গেলে উন্নত রিটার্ন অর্জন করতে পারে।

- প্রতিবার পজিশন যোগ করার পর টেক-প্রফিট এবং স্টপ-লস নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

- RSI সূচকের মাধ্যমে ওভারবট/ওভারসোল্ড নির্ধারণের কার্যকারিতা স্থিতিশীল নয়, ভুল সংকেত আসতে পারে।

- পজিশন যোগের সংখ্যা যুক্তিসঙ্গতভাবে নির্ধারণ করা প্রয়োজন; বেশি পজিশন যোগ করলে ঝুঁকি বেড়ে যায়।

- স্টপ-লস পয়েন্ট নির্ধারণের সময় অস্থিরতা বিবেচনা করতে হবে, এটি খুব ছোট করে সেট করা যাবে না।

উন্নতির দিকনির্দেশনা

- RSI সংকেত ফিল্টার করতে অন্যান্য সূচক যুক্ত করার কথা বিবেচনা করা যেতে পারে, যাতে ওভারবট/ওভারসোল্ড নির্ভুলতা বাড়ে। যেমন KDJ, BOLL ইত্যাদি সূচকের সাথে সমন্বয়।

- দাম ট্র্যাক করতে ফ্লোটিং স্টপ-লস সেট করা যেতে পারে। অস্থিরতা এবং ঝুঁকি নিয়ন্ত্রণের প্রয়োজন অনুযায়ী গতিশীলভাবে সমন্বয় করা যেতে পারে।

- বাজারের অবস্থা (বুল মার্কেট, বিয়ার মার্কেট ইত্যাদি) অনুযায়ী অভিযোজিত প্যারামিটার ব্যবহার করার কথা বিবেচনা করা যেতে পারে।

উপসংহার

এই কৌশলটি RSI সূচককে পিরামিড পজিশন যোগের কৌশলের সাথে একত্রিত করে, ওভারবট/ওভারসোল্ড নির্ধারণের পাশাপাশি পজিশন যোগ করে আরও বেশি লাভ অর্জন করতে পারে। যদিও RSI-র নির্ভুলতা আরও উন্নত করার প্রয়োজন, তবে যুক্তিসঙ্গত প্যারামিটার অপ্টিমাইজেশন এবং অন্যান্য সূচকের সাথে সমন্বয়ের মাধ্যমে একটি স্থিতিশীল ট্রেডিং কৌশল গঠন করা সম্ভব। এই কৌশলটির একটি নির্দিষ্ট সাধারণ প্রয়োগযোগ্যতা রয়েছে এবং এটি একটি তুলনামূলকভাবে সহজ ও সরাসরি কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতি।

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1