বাজার তারল্য ও প্রবণতা-ভিত্তিক স্বল্পমেয়াদী ট্রেডিং কৌশল

সারসংক্ষেপ

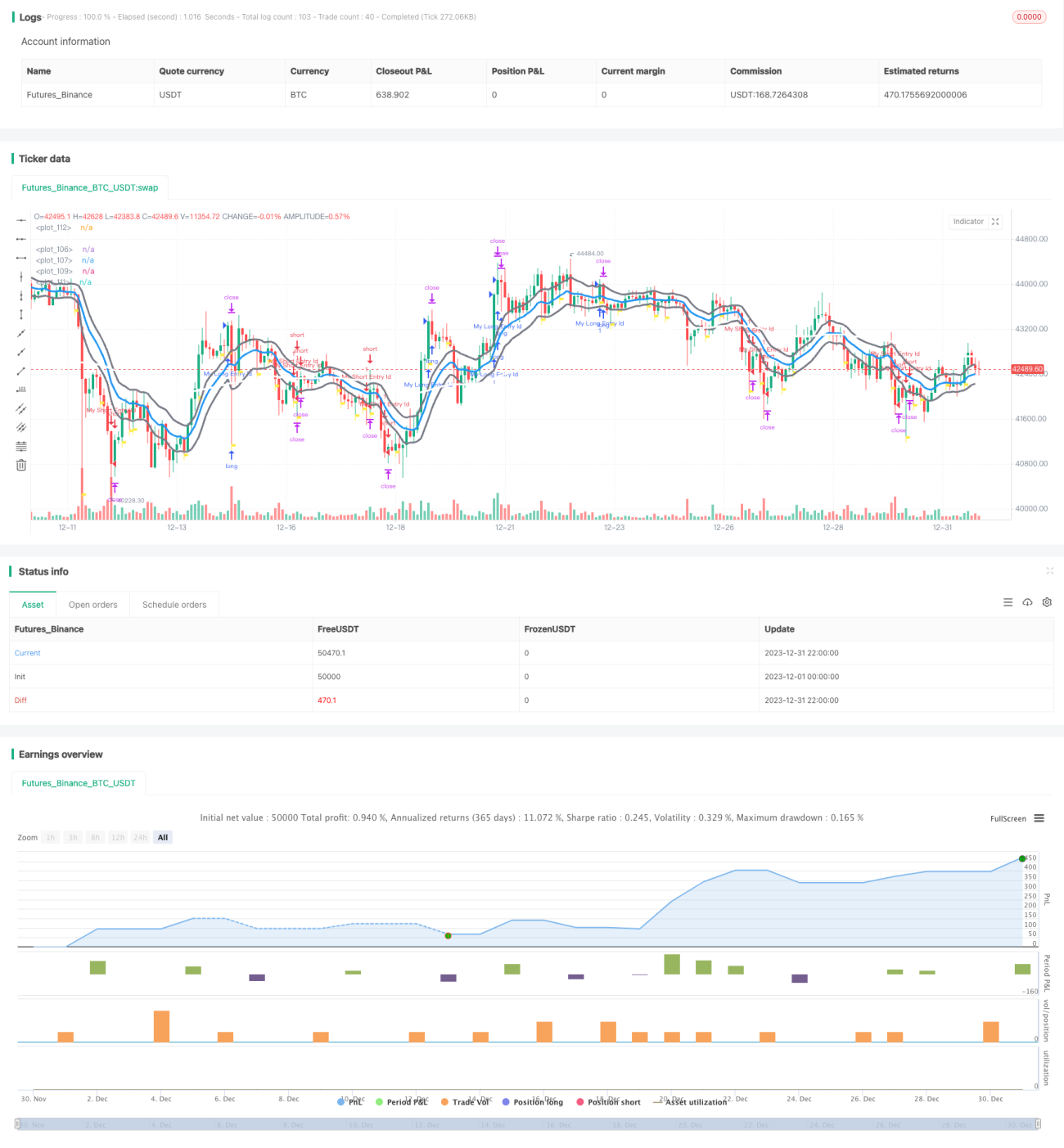

এই কৌশলটি বাজারের তারল্য, প্রবণতা এবং প্রযুক্তিগত সূচক-সহ একাধিক মাত্রা বিবেচনা করে স্বল্পমেয়াদী ট্রেডিং কৌশল বাস্তবায়ন করে। এই কৌশলটি প্রবণতা অনুসরণ করতে পারে এবং বাজারে ভাল তারল্য থাকাকালীন পজিশন খোলার মাধ্যমে স্বল্পমেয়াদী মুনাফা অর্জন করতে পারে।

কৌশলের নীতি

-

মৌলিক নীতি: এই কৌশলটি মূলত বাজারের তারল্য এবং প্রবণতা এই দুই মাত্রা বিবেচনা করে। যখন বাজারে ভাল তারল্য থাকে এবং একটি প্রবণতা তৈরি হয়, তখন স্বল্পমেয়াদী ট্রেডিং করা হয়।

-

বাজারের তারল্য সূচক: এই কৌশলটি মূলত MFI এবং ট্রেডিং ভলিউম পরিবর্তনকে বাজারের তারল্য সূচক হিসেবে ব্যবহার করে। যখন MFI বৃদ্ধি পায় এবং ট্রেডিং ভলিউম বাড়ে, তখন আমরা মনে করি বাজারের তারল্য ভাল, যা পজিশন খোলার জন্য উপযুক্ত।

-

প্রবণতা নির্ধারণ: এই কৌশলটি ADX, EMA-সহ একাধিক সূচক ব্যবহার করে প্রবণতা নির্ধারণ করে। যখন ADX 30 এর উপরে এবং এর EMA-এর উপরে থাকে, তখন এটি শক্তিশালী প্রবণতা নির্দেশ করে। এছাড়াও, দ্রুত ও ধীর EMA-এর গোল্ডেন ক্রস ঘটলে তাও প্রবণতা নিশ্চিত করতে পারে।

-

পজিশন খোলার শর্ত: যখন বাজারের তারল্য ভাল থাকে এবং একই সাথে প্রবণতা তৈরি হয়, এবং অন্যান্য সহায়ক শর্ত (যেমন SAR অবস্থান নির্ধারণ) পূরণ হয়, তখন পজিশন খোলার সংকেত তৈরি হয়।

-

লাভের লক্ষ্য ও স্টপ লস সেটিং: এই কৌশল প্রতিটি ট্রেডের জন্য নির্দিষ্ট লাভের লক্ষ্য (10 পয়েন্ট) এবং স্টপ লস (7.5 পয়েন্ট) নির্ধারণ করে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

বাজারের তারল্যের সময় নির্ধারণ: MFI এবং ট্রেডিং ভলিউমের ভিত্তিতে বাজারের তারল্য নির্ধারণ করে, খারাপ তারল্যের সময় পজিশন খোলা এড়ানো যায়।

-

প্রবণতা অনুসরণ করে মুনাফা অর্জন: EMA-র মতো সূচক ব্যবহার করে প্রবণতার দিক নির্ধারণ করে, যা প্রবণতা থেকে মুনাফা পেতে সহায়তা করে।

-

যথাযথ ঝুঁকি নিয়ন্ত্রণ: নির্দিষ্ট লাভের লক্ষ্য ও স্টপ লস নির্ধারণ করে, একক ট্রেডের সর্বোচ্চ ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

-

উচ্চ ট্রেডিং ফ্রিকোয়েন্সি: একটি স্বল্পমেয়াদী কৌশল হওয়ায় ট্রেডিং ফ্রিকোয়েন্সি বেশি হয়, যা ধীরে ধীরে মুনাফা জমা করতে সহায়ক।

-

প্যারামিটার অপ্টিমাইজেশনের সুযোগ: যেমন MA প্যারামিটার, স্টপ লস ও লাভের লক্ষ্য ইত্যাদি অপ্টিমাইজ করা যায়, ফলে কৌশলের কার্যকারিতা বাড়ে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকি রয়েছে:

-

বাস্তব ট্রেডে স্লিপেজ নিয়ন্ত্রণের ঝুঁকি: তাত্ত্বিক স্টপ লস ও লাভের লক্ষ্য বাস্তব ট্রেডের পরিস্থিতি সম্পূর্ণরূপে প্রতিফলিত করতে পারে না, বাস্তবে স্লিপেজ বেশ বড় হতে পারে।

-

প্রবণতা নির্ধারণে ব্যর্থতার ঝুঁকি: এই কৌশল প্রবণতা নির্ধারণের জন্য অনেক সূচকের উপর নির্ভর করে, তবুও ব্যর্থতার সম্ভাবনা থাকে।

-

অতিরিক্ত ট্রেডিংয়ের ঝুঁকি: একটি স্বল্পমেয়াদী কৌশল হিসেবে, প্যারামিটার সঠিকভাবে সেট না করলে অতিরিক্ত ট্রেডিং হতে পারে।

-

বাজারের অস্বাভাবিক অবস্থার ঝুঁকি: বাজারে অত্যন্ত কম তারল্য বা নীতি পরিবর্তনের মতো চরম পরিস্থিতিতে এই কৌশল সঠিকভাবে কাজ নাও করতে পারে।

সেই অনুযায়ী, আমরা নিম্নলিখিত উপায়ে ঝুঁকি কমাতে পারি:

-

বাস্তব ট্রেডে স্লিপেজের বিষয়টি বিবেচনা করে স্টপ লসের সীমা কিছুটা শিথিল করুন।

-

প্রবণতা নির্ধারণের যুক্তি অপ্টিমাইজ করুন, আরও সূচক অন্তর্ভুক্ত করে ব্যর্থতার সম্ভাবনা কমিয়ে আনুন।

-

পজিশন খোলার ফ্রিকোয়েন্সির সীমা নির্ধারণ করুন, অতিরিক্ত ট্রেডিং এড়িয়ে চলুন।

-

বাজারের পরিস্থিতি অনুযায়ী প্যারামিটার নমনীয়ভাবে সামঞ্জস্য করুন, অস্বাভাবিক পরিস্থিতি মোকাবেলা করুন।

অপ্টিমাইজেশনের দিক

এই কৌশলের অপ্টিমাইজেশনের দিকগুলির মধ্যে রয়েছে:

-

আরও সূচক অন্তর্ভুক্ত করে প্রবণতা নির্ধারণ আরও নির্ভুল করুন। যেমন MACD সূচক ইত্যাদি যুক্ত করা।

-

MA-এর সময়কাল প্যারামিটার অপ্টিমাইজ করুন, সেরা প্যারামিটার সংমিশ্রণ খুঁজুন।

-

স্টপ লস ও লাভের লক্ষ্য কৌশল উন্নত করুন, যেমন মুভিং স্টপ লস, রেঞ্জ স্টপ লস ইত্যাদি ব্যবহার করা।

-

ট্রেডের সংখ্যার উপর সীমা নির্ধারণ করুন, অত্যধিক ফ্রিকোয়েন্সির ট্রেডিং এড়িয়ে চলুন। যেমন প্রতিদিন সর্বোচ্চ ৩ বার পজিশন খোলা।

-

বাজারের তারল্যের জন্য আরও ভাল সূচক খুঁজুন, পজিশন খোলার সময় আরও নির্ধারণ করুন। যেমন নেট ইনফ্লো সূচক ইত্যাদি অন্তর্ভুক্ত করা।

-

প্যারামিটার স্বয়ংক্রিয় অপ্টিমাইজেশন ফিচার যুক্ত করুন, যাতে স্বয়ংক্রিয়ভাবে সেরা প্যারামিটার সংমিশ্রণ খুঁজে পাওয়া যায়।

সারসংক্ষেপ

এই কৌশলটি বাজারের তারল্য এবং প্রবণতা-সহ একাধিক মাত্রা বিবেচনা করে স্বল্পমেয়াদে মুনাফা ধরার চেষ্টা করে। ঐতিহ্যবাহী ট্রেন্ড কৌশলের তুলনায়, এই কৌশলের সবচেয়ে বড় উদ্ভাবন হলো বাজারের তারল্য সূচক অন্তর্ভুক্ত করা, যা বাজারের তারল্য খারাপ থাকাকালীন পজিশন খোলা এড়ায়। সেটির সাথে সঙ্গতি রেখে, এই কৌশলে কিছু বাস্তব ট্রেড নিয়ন্ত্রণের ঝুঁকি এবং প্রবণতা নির্ধারণে ব্যর্থতার ঝুঁকি রয়েছে। আমরা আরও সূচক অন্তর্ভুক্ত করে, প্যারামিটার অপ্টিমাইজ করে এবং ঝুঁকি ব্যবস্থাপনার মাধ্যমে এই কৌশলটিকে ক্রমাগত উন্নত করতে পারি।

- 1