অভিযোজিত চলমান গড়ের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

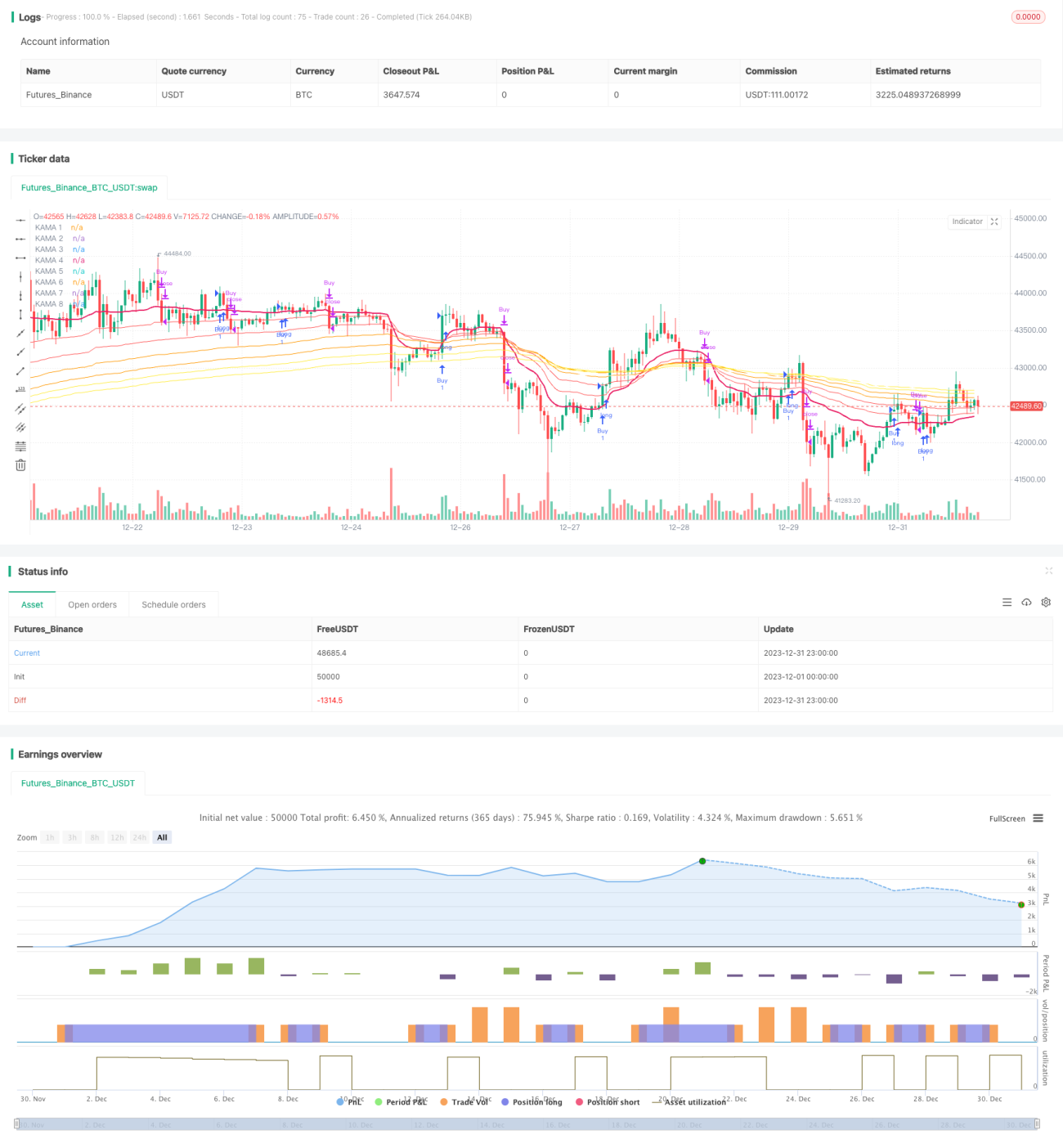

এই কৌশলটি কাউফম্যান অ্যাডাপটিভ মুভিং এভারেজ (KAMA) সূচক ব্যবহার করে একটি ট্রেন্ড অনুসরণকারী ট্রেডিং সিস্টেম ডিজাইন করেছে। সিস্টেমটি ট্রেন্ড তৈরি হলে দ্রুত ট্রেন্ড অনুসরণ করতে পারে এবং অস্থির বাজারে শব্দ ফিল্টার করতে পারে। একই সাথে, সিস্টেমটি প্যারাবোলিক স্টপ অ্যান্ড রিভার্স (PSAR) এবং এভারেজ ট্রু রেঞ্জ ট্রেইলিং স্টপ (ATR Trailing Stop) কে স্টপ-লস ব্যবস্থা হিসেবে সংহত করেছে, যা শক্তিশালী ঝুঁকি নিয়ন্ত্রণ ক্ষমতা প্রদান করে।

কৌশলের নীতি

-

KAMA সূচকের দৈর্ঘ্য সাম্প্রতিক সময়ের বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্য করা হয়। যখন দামের পরিবর্তন সাম্প্রতিক শব্দের চেয়ে বেশি হয়, তখন EMA উইন্ডো ছোট হয়; যখন দামের পরিবর্তন সাম্প্রতিক শব্দের চেয়ে কম হয়, তখন EMA উইন্ডো বড় হয়। এটি KAMA কে ট্রেন্ড দ্রুত অনুসরণ করতে এবং অস্থির বাজারে শব্দ ফিল্টার করতে সাহায্য করে।

-

সিস্টেমটি মূলত দ্রুততম KAMA (KAMA 1) ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে। KAMA 1 উপরে গেলে দীর্ঘ অবস্থান নেয় এবং নিচে গেলে সংক্ষিপ্ত অবস্থান নেয়। মিথ্যা ব্রেকআউট ফিল্টার করার জন্য একটি KAMA ফিল্টার নির্ধারণ করা হয়েছে। শুধুমাত্র যখন KAMA 1-এর পরিবর্তন সাম্প্রতিক ওঠানামার একটি আদর্শ বিচ্যুতি অতিক্রম করে, তখনই একটি ট্রেডিং সিগন্যাল তৈরি হয়।

-

স্টপ-লসের ক্ষেত্রে, সিস্টেমটি তিনটি নির্বাচনযোগ্য স্টপ-লস পদ্ধতি প্রদান করে: KAMA রিভার্সালের উপর ভিত্তি করে, PSAR রিভার্সালের উপর ভিত্তি করে, এবং ATR ট্রেইলিং স্টপ। বিনিয়োগকারীরা ব্যক্তিগত পছন্দ অনুযায়ী একটি বা একাধিক পদ্ধতি ব্যবহার করতে পারেন।

সুবিধার বিশ্লেষণ

-

KAMA সূচকের অনন্য নকশা সিস্টেমটিকে নতুন ট্রেন্ড দ্রুত ধরতে সাহায্য করে, অস্থির বাজারে ট্রেড বন্ধ রাখে, ট্রেডিং ফ্রিকোয়েন্সি কার্যকরভাবে নিয়ন্ত্রণ করে এবং অপ্রয়োজনীয় স্লিপেজ ও কমিশন ক্ষতি কমায়।

-

সিস্টেমে একাধিক স্টপ-লস মেকানিজম অন্তর্ভুক্ত রয়েছে। বিনিয়োগকারীরা নিজেদের ঝুঁকি সহনশীলতা অনুযায়ী উপযুক্ত স্টপ-লস পদ্ধতি বেছে নিতে পারেন, যা একক লেনদেনের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

-

সিস্টেমটি সম্পূর্ণরূপে সূচক এবং স্টপ-লস লাইনের উপর ভিত্তি করে, যা সাধারণ স্থানান্তরিত ট্রেডের ভুল এন্ট্রি সমস্যা এড়ায়।

-

একাধিক প্যারামিটার সেটিং এবং শর্তের সমন্বয় সিস্টেমটিকে ব্যক্তিগতকৃত করার জন্য বিশাল সুযোগ প্রদান করে। ব্যবহারকারীরা বিভিন্ন পণ্য এবং সময়কালের জন্য অপ্টিমাইজেশন করতে পারেন।

ঝুঁকি বিশ্লেষণ

-

সিস্টেমটি পদ্ধতিগত ঝুঁকি বিবেচনা করে না, ফলে চরম বাজার পরিস্থিতিতে ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে না।

-

সিস্টেমের প্যারামিটারগুলি বিভিন্ন পণ্য এবং সময়কালের জন্য সামঞ্জস্য করার প্রয়োজন হতে পারে, অন্যথায় খুব আক্রমণাত্মক বা খুব রক্ষণশীল ফলাফল তৈরি হতে পারে।

-

যদি শুধুমাত্র KAMA সূচকের উপর নির্ভর করে স্টপ-লস হিসাবে ব্যবহার করা হয়, তাহলে অস্থির বাজারে ফাঁদে পড়ার ঝুঁকি থাকে। এটি PSAR বা ATR ট্রেইলিং স্টপের সাথে সমন্বয় করে সমাধান করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

ট্রেন্ড ফিল্টারিং সূচক, যেমন ADX বা অন্তর্নিহিত অস্থিরতা সূচক যোগ করুন, যাতে অস্থির এবং ট্রেন্ড পরিবর্তনের পর্যায়ে ভুল সংকেত এড়ানো যায়।

-

নির্দিষ্ট পণ্য এবং নির্দিষ্ট সময়ের জন্য প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং করুন, স্থিতিশীলতা বাড়ানোর জন্য। অপ্টিমাইজেশনের মাত্রাগুলির মধ্যে KAMA প্যারামিটার কম্বিনেশন, স্টপ-লস প্যারামিটার ইত্যাদি অন্তর্ভুক্ত।

-

প্যারামিটার অপ্টিমাইজেশনের পরিবর্তে মেশিন লার্নিং মডেল ব্যবহার করার চেষ্টা করুন। বিপুল পরিমাণ ঐতিহাসিক ডেটা ব্যবহার করে কেনা-বেচার সময় এবং স্টপ-লস নির্ধারণের জন্য নিউরাল নেটওয়ার্ক বা ডিসিশন ট্রি মডেল প্রশিক্ষণ দিন।

-

ক্রিপ্টোকারেন্সির মতো অন্যান্য পণ্যে কৌশল স্থানান্তর করার চেষ্টা করুন।这可能需要调整参数或添加其他辅助指标。

সারসংক্ষেপ

এই কৌশলটি KAMA ট্রেন্ড নির্ধারণ এবং একাধিক স্টপ-লস পদ্ধতি একীভূত করেছে, যা ট্রেন্ডের দিক কার্যকরভাবে অনুসরণ করতে এবং ঝুঁকি নিয়ন্ত্রণ করতে সক্ষম। KAMA সূচকের অনন্য বৈশিষ্ট্য কৌশলটিকে নতুন ট্রেন্ডের দিক দ্রুত নির্ধারণ করতে এবং মিথ্যা ব্রেকআউট সমস্যা এড়াতে সহায়তা করে। কাস্টমাইজযোগ্য এবং অপ্টিমাইজযোগ্য প্যারামিটার ব্যবহারকারীদের ব্যক্তিগতকৃত সামঞ্জস্যের জন্য বিশাল সুযোগ প্রদান করে। যদি নির্দিষ্ট পণ্য এবং নির্দিষ্ট সময়ের জন্য প্যারামিটার অপ্টিমাইজেশন এবং মেশিন লার্নিং মডেল সংহত করা হয়, তাহলে কৌশলের কর্মক্ষমতা আরও উন্নত হওয়ার সম্ভাবনা রয়েছে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BenHampson

// @version=4

// Credit to:- 1