ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ ও স্টোকাস্টিক এক্সপোনেনশিয়াল স্মুথিং মুভিং এভারেজ ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল, যা ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ ইন্ডিকেটর এবং স্টোকাস্টিক আরএসআই ইন্ডিকেটরকে একত্রিত করে ট্রেডিং সিগন্যাল তৈরি করে। যখন ফাস্ট মুভিং এভারেজ মিডিয়াম মুভিং এভারেজকে ওপরে ক্রস করে এবং মিডিয়াম মুভিং এভারেজ স্লো মুভিং এভারেজকে ওপরে ক্রস করে, তখন বুলিশ (লং) সিগন্যাল; আর যখন ফাস্ট মুভিং এভারেজ মিডিয়াম মুভিং এভারেজকে নিচে ক্রস করে এবং মিডিয়াম মুভিং এভারেজ স্লো মুভিং এভারেজকে নিচে ক্রস করে, তখন বিয়ারিশ (শর্ট) সিগন্যাল। একই সাথে, এই কৌশলটি স্টোকাস্টিক আরএসআই ইন্ডিকেটরকে সহায়ক সিদ্ধান্ত নির্ধারণকারী ইন্ডিকেটর হিসেবে ব্যবহার করে।

নীতি

-

৮ দিন, ১৪ দিন এবং ৫০ দিনের ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করা হয়। যখন ৮ দিনের EMA ১৪ দিনের EMA-কে ওপরে ক্রস করে এবং ১৪ দিনের EMA ৫০ দিনের EMA-কে ওপরে ক্রস করে, তখন বুলিশ সিগন্যাল তৈরি হয়; বিপরীত হলে বিয়ারিশ সিগন্যাল।

-

স্টোকাস্টিক আরএসআই (Stochastic RSI) ইন্ডিকেটরটি সহায়ক সিদ্ধান্ত নির্ধারণকারী ইন্ডিকেটর হিসেবে ব্যবহার করা হয়। নির্দিষ্টভাবে: প্রথমে ১৪ দিনের RSI গণনা করা হয়, তারপর RSI ইন্ডিকেটরের ওপর ভিত্তি করে স্টোকাস্টিক ইন্ডিকেটর গণনা করা হয়, এবং সবশেষে স্টোকাস্টিক ইন্ডিকেটরের ওপর ৩ দিনের সরল মুভিং এভারেজ গণনা করে K-লাইন এবং ৩ দিনের সরল মুভিং এভারেজ গণনা করে D-লাইন পাওয়া যায়। যখন K-লাইন D-লাইনকে ওপরে ক্রস করে, তখন তা বুলিশ সিগন্যালের সহায়ক সংকেত হিসেবে গণ্য হয়।

-

ট্রেডিং সিগন্যাল তৈরি হলে, যদি দাম ৮ দিনের EMA-এর উপরে থাকে, তাহলে লং পজিশনে প্রবেশ করা হয়; আর যদি দাম ৮ দিনের EMA-এর নিচে থাকে, তাহলে শর্ট পজিশনে প্রবেশ করা হয়।

-

স্টপ লস এন্ট্রি মূল্যের নিচে/উপরে ১ গুণ ATR দূরত্বে রাখা হয়। টেক প্রফিট এন্ট্রি মূল্যের উপরে/নিচে ৪ গুণ ATR দূরত্বে রাখা হয়।

সুবিধা

-

মৌলিক ইন্ডিকেটর হিসেবে মুভিং এভারেজ বাজারের ট্রেন্ড কার্যকরভাবে অনুসরণ করতে পারে। ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ একাধিক সময়কাল ব্যবহার করে স্বল্পমেয়াদী ও মধ্যম-দীর্ঘমেয়াদী ট্রেন্ডের প্রতি সংবেদনশীলতা নিশ্চিত করে।

-

স্টোকাস্টিক আরএসআই-কে সহায়ক সিদ্ধান্ত নির্ধারণকারী ইন্ডিকেটর হিসেবে যুক্ত করলে ভুয়া সিগন্যাল ফিল্টার করা যায় এবং প্রবেশের যথার্থতা বৃদ্ধি পায়।

-

ATR-এর ভিত্তিতে স্টপ লস ও টেক প্রফিটের অবস্থান নির্ধারণ করলে বাজারের ওঠানামার মাত্রা গতিশীলভাবে অনুসরণ করা যায়, ফলে স্টপ লস ও টেক প্রফিট অতিরিক্ত বড় বা ছোট হওয়া এড়ানো যায়।

-

এই কৌশলের প্যারামিটারগুলি যুক্তিসঙ্গতভাবে সেট করা, যা বড় ট্রেন্ডে চমৎকার ফল দেয়। ড্রডাউন ছোট এবং লাভ তুলনামূলকভাবে স্থিতিশীল, দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি

-

একাধিক ইন্ডিকেটরের সমন্বয় কৌশল বিপরীতমুখী ঝুঁকি বাড়ায়। যখন মুভিং এভারেজ এবং স্টোকাস্টিক আরএসআই বিপরীত সিগন্যাল দেয়, তখন ভুল ট্রেডিং সিগন্যাল তৈরি হতে পারে। এ ক্ষেত্রে দামের নিজস্ব ট্রেন্ডের দিকে মনোযোগ দেওয়া প্রয়োজন।

-

স্টপ লস ও টেক প্রফিটের সেটিং অপেক্ষাকৃত রক্ষণশীল, যা তীব্র দাম ওঠানামার সময় ভেঙে যেতে পারে এবং পজিশন থেকে বের হয়ে ট্রেন্ডের সুযোগ হারাতে পারে। এক্ষেত্রে ATR প্যারামিটার সামঞ্জস্য করা বা স্টপ লস/টেক প্রফিটের গুণক বাড়ানো যেতে পারে।

-

যেহেতু ট্রিপল মুভিং এভারেজ ব্যবহার করা হয়, ফাস্ট ও মিডিয়াম লাইন বিপরীত হলে কিছুটা ল্যাগ থাকে। তখন দাম নিজেই বিপরীত হয়েছে কিনা তা পর্যবেক্ষণ করে প্রবেশের সিদ্ধান্ত নিতে হবে।

-

এই কৌশলটি প্রধানত ট্রেন্ডিং বাজারের জন্য উপযুক্ত; রেঞ্জবাউন্ড বাজারে ভালো পারফর্ম করে না। এক্ষেত্রে মুভিং এভারেজের সময়কাল প্যারামিটার অপ্টিমাইজ করা বা অন্যান্য নির্ধারণকারী ইন্ডিকেটর ব্যবহার বিবেচনা করা যেতে পারে।

অপ্টিমাইজেশন

-

প্রবেশের সময় আরও উন্নত করতে MACD-এর মতো অন্যান্য ইন্ডিকেটর যুক্ত করার কথা বিবেচনা করা যেতে পারে। এছাড়া বিভিন্ন প্যারামিটারের মুভিং এভারেজ কম্বিনেশন পরীক্ষা করা যেতে পারে।

-

ATR-এর লং/শর্ট চেক প্যারামিটার অপ্টিমাইজ করা যেতে পারে। যেমন, স্টপ লস ১ ATR থেকে ১.৫ ATR এবং টেক প্রফিট ৪ ATR থেকে ৩ ATR এ পরিবর্তন করে দেখা যায় ভালো লাভ পাওয়া যায় কিনা।

-

শুধুমাত্র মুভিং এভারেজ ব্যবহার করে (স্টোকাস্টিক আরএসআই বাদ দিয়ে) আরও বেশি নয়েজ ফিল্টার করা যায় কিনা এবং আরও স্থিতিশীল লাভ পাওয়া যায় কিনা তা পরীক্ষা করা যেতে পারে।

-

ট্রেন্ড নির্ধারণে আরও শর্ত যুক্ত করার কথা বিবেচনা করা যেতে পারে, যেমন ভলিউম ইন্ডিকেটর যোগ করা, যাতে বড় ট্রেন্ডে অপারেশন নিশ্চিত করা যায়।

সারসংক্ষেপ

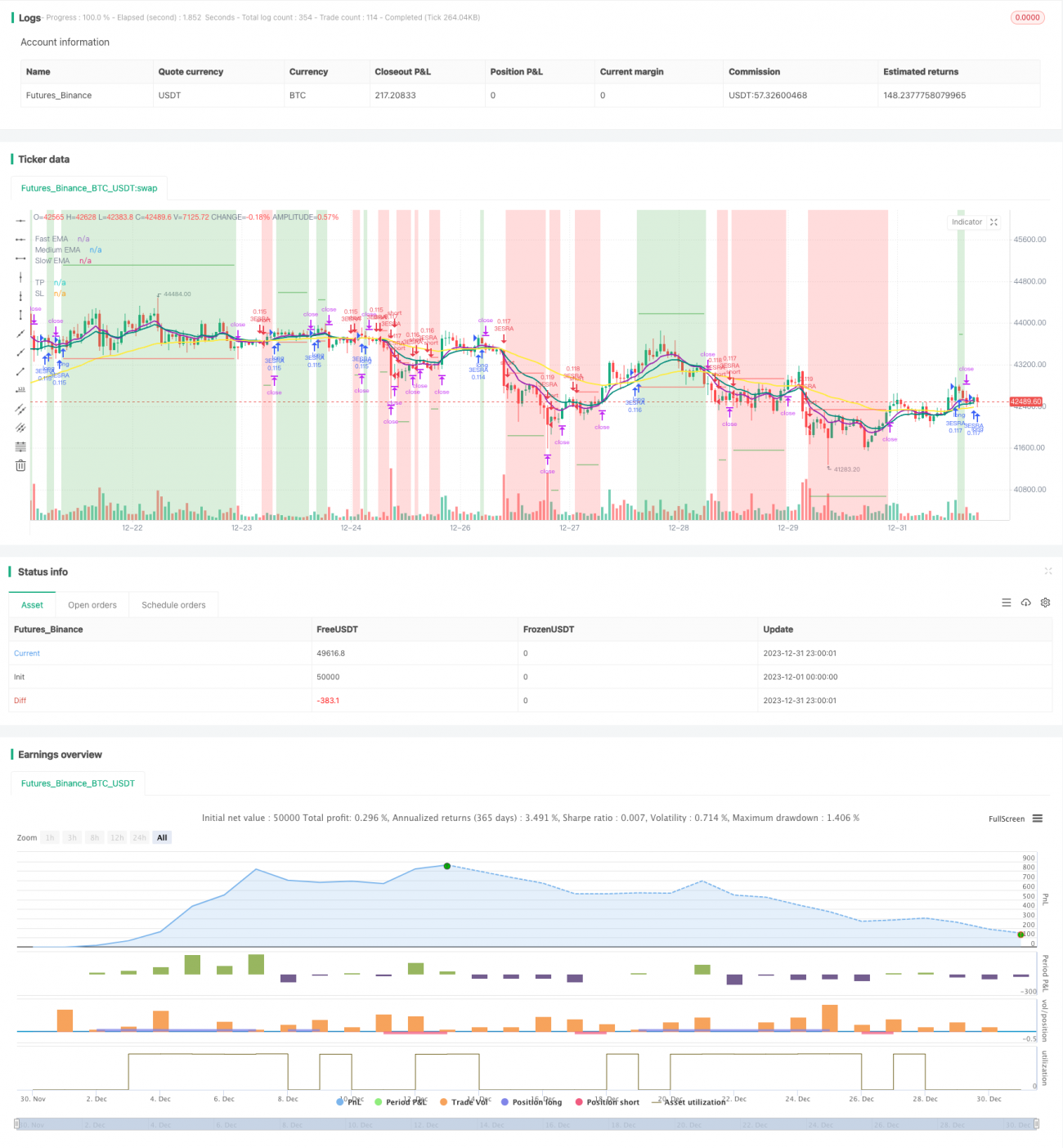

এই কৌশলটি ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ এবং স্টোকাস্টিক আরএসআই ইন্ডিকেটরকে সমন্বিতভাবে ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে। প্রবেশের সিগন্যাল বেশ কঠোর, যা অপ্রয়োজনীয় ট্রেড কমাতে কার্যকর। টেক প্রফিট ও স্টপ লস গতিশীলভাবে ATR অনুসরণ করে, ফলে কৌশলের প্যারামিটারগুলি স্বয়ং-অভিযোজিত হয়। ব্যাকটেস্ট ফলাফল থেকে দেখা যায়, এই কৌশলটি ট্রেন্ডিং বাজারে চমৎকার পারফর্ম করে, ড্রডাউন ছোট এবং লাভ তুলনামূলকভাবে স্থিতিশীল। আরও অপ্টিমাইজেশনের মাধ্যমে আরও ভালো ফল পাওয়ার সম্ভাবনা রয়েছে।

- 1