VIX সংশোধিত লিনিয়ার রিগ্রেশনের ভিত্তিতে নিম্নবিন্দু ধরা কৌশল

সারসংক্ষেপ

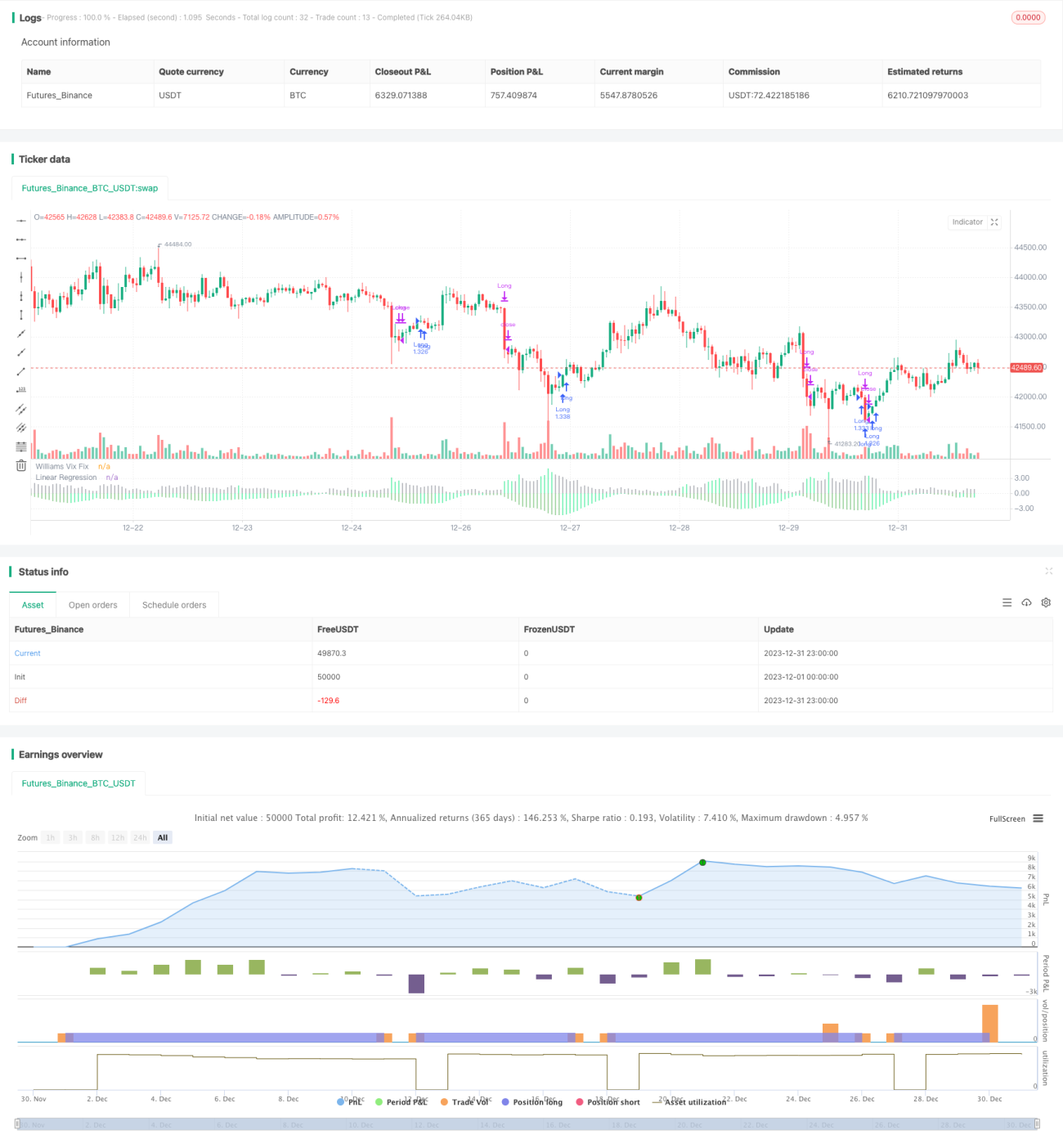

কৌশলটির মূল ধারণা হল Vix ফিক্স সূচক এবং তার লিনিয়ার রিগ্রেশনকে একত্রিত করে বাজারের নিম্নবিন্দু সঠিকভাবে ধরা। কৌশলটির নাম "ফিক্স লিনিয়ার রিগ্রেশন লো পয়েন্ট স্ট্র্যাটেজি"।

কৌশলের নীতি

- Vix ফিক্স সূচক গণনা করা হয়, যা বাজারের নিম্নবিন্দু শনাক্ত করতে ভালো কাজ করে।

- Vix ফিক্স সূচকে লিনিয়ার রিগ্রেশন প্রয়োগ করা হয়। যখন লিনিয়ার রিগ্রেশন হিস্টোগ্রামের রং সবুজ হয়, তখন বোঝায় Vix ফিক্স লিনিয়ার রিগ্রেশন বাড়তে শুরু করেছে, যা কেনার সংকেত দেয়।

- Vix ফিক্স সূচকের সবুজ স্তম্ভের সাথে মিলিয়ে কেনার সময় নিশ্চিত করা যায়।

- যখন লিনিয়ার রিগ্রেশন হিস্টোগ্রামের রং লাল হয়, তখন বোঝায় Vix ফিক্স লিনিয়ার রিগ্রেশন কমতে শুরু করেছে, যা বিক্রির সংকেত দেয়।

উপরোক্ত প্রক্রিয়ায় লিনিয়ার রিগ্রেশন ব্যবহার করে Vix ফিক্স সূচকের সংকেতের নির্ভুলতা এবং সময়োপযোগিতা বাড়ানো হয়, কিছু ভুয়া সংকেত ফিল্টার করা হয়, ফলে নিম্নবিন্দু সঠিকভাবে ধরা যায়।

সুবিধা বিশ্লেষণ

- কৌশলটি লিনিয়ার রিগ্রেশন ব্যবহার করে Vix ফিক্স সূচকের কিছু ভুয়া সংকেত ফিল্টার করে, যার ফলে কেনা/বেচার সংকেত আরও নির্ভুল ও বিশ্বাসযোগ্য হয়।

- লিনিয়ার রিগ্রেশন সংকেতের সংবেদনশীলতা এবং সময়োপযোগিতা বাড়ায়, যা বাজারের পরিবর্তন দ্রুত ধরা সম্ভব করে।

- কৌশলটির যুক্তি সহজ ও স্পষ্ট, বাস্তবায়ন সহজ এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য উপযুক্ত।

- প্যারামিটার কনফিগারেশন অপশন অনেক বেশি, যা বাজারের পরিবর্তনের সাথে ফ্লেক্সিবলভাবে সামঞ্জস্য করা যায়।

ঝুঁকি ও সমাধান

- এই কৌশলটি মূলত পুরো বাজারের নিম্নবিন্দু বিচারের জন্য, নির্দিষ্ট শেয়ারের জন্য উপযুক্ত নয়।

- লিনিয়ার রিগ্রেশন সম্পূর্ণভাবে ভুয়া সংকেত ফিল্টার করতে পারে না; Vix ফিক্স সূচকের সাথে মিলিয়ে ঝুঁকি কমানো যায়।

- বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে প্যারামিটার যথাযথভাবে সামঞ্জস্য করা প্রয়োজন, অন্যথায় কৌশল অকার্যকর হতে পারে।

- অন্যান্য সূচকের সাথে একত্রে ব্যবহার করার পরামর্শ দেওয়া হয়, যাতে সংকেত আরও নিশ্চিত করা যায়।

উন্নতির দিকনির্দেশনা

- ভোলাটিলিটি সূচক বা ভলিউম সূচকের সাথে একত্রিত করে সংকেত আরও ফিল্টার করা যায়।

- প্যারামিটার অটো-অ্যাডাপটিভ অপটিমাইজেশন পদ্ধতি গবেষণা করা যেতে পারে, যা কৌশলটিকে আরও বুদ্ধিমান করবে।

- মেশিন লার্নিং পদ্ধতি অন্বেষণ করা যেতে পারে, আরও জটিল মডেল ব্যবহার করে Vix ফিক্সের গতিপ্রবিধি পূর্বাভাস দেওয়ার জন্য।

- নির্দিষ্ট শেয়ারের ক্ষেত্রেও অনুরূপ পদ্ধতি প্রয়োগ করে ভুয়া সংকেত ফিল্টার করার উপায় গবেষণা করা যেতে পারে।

সারমর্ম

এই কৌশলটি Vix ফিক্স সূচক ব্যবহার করে নিম্নবিন্দু শনাক্ত করার সময় লিনিয়ার রিগ্রেশন প্রবর্তন করে সংকেতের গুণগত মান উন্নত করে, ফলে বাজারের নিম্নবিন্দু কার্যকরভাবে ধরা সম্ভব হয়। কৌশলটি সহজ ও ব্যবহারিক, ফলাফল বেশ ভালো। প্রধান ঝুঁকি হলো ভুয়া সংকেত সম্পূর্ণ ফিল্টার না হওয়া। প্যারামিটার সেটিং অপটিমাইজ করা এবং সংকেত নিশ্চিত করতে অন্যান্য পদ্ধতি প্রবর্তন করা প্রয়োজন, যাতে কৌশলটি আরও সম্পূর্ণ হয়। সামগ্রিকভাবে, এই কৌশলটি বাজারের নিম্নবিন্দু শনাক্ত করার জন্য একটি নতুন কার্যকর উপায় প্রদান করে, যা আরও গবেষণার যোগ্য।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1