বুল মার্কেট ট্র্যাকিং সিস্টেম

সারসংক্ষেপ

বুল মার্কেট ট্র্যাকিং সিস্টেম একটি ট্রেন্ড ফলোয়িং মেকানিক্যাল ট্রেডিং সিস্টেম। এটি ৪ ঘণ্টার গ্রাফের ট্রেন্ড ইন্ডিকেটর ব্যবহার করে ট্রেড সিগন্যাল ফিল্টার করে, আর এন্ট্রি নির্ধারণ করা হয় ১৫ মিনিটের গ্রাফের ইন্ডিকেটরের ভিত্তিতে। প্রধান ইন্ডিকেটরগুলোর মধ্যে রয়েছে RSI, স্টোকাস্টিক এবং MACD। এই সিস্টেমের সুবিধা হলো মাল্টি-টাইমফ্রেম কম্বিনেশন কার্যকরভাবে মিথ্যা সিগন্যাল ফিল্টার করতে পারে, পাশাপাশি নিম্ন টাইমফ্রেমের ইন্ডিকেটর ব্যবহার করে আরও সঠিক এন্ট্রি টাইমিং পাওয়া যায়। তবে এই সিস্টেমের কিছু ঝুঁকিও রয়েছে, যেমন অতিরিক্ত ট্রেডিং এবং মিথ্যা ব্রেকআউটের সমস্যা সৃষ্টি হতে পারে।

নীতি

এই সিস্টেমের মূল লজিক হলো বিভিন্ন টাইমফ্রেমের ইন্ডিকেটর একত্রিত করে ট্রেন্ডের দিক এবং এন্ট্রি টাইমিং চিহ্নিত করা। বিশেষ করে, ৪ ঘণ্টার গ্রাফের RSI, স্টোকাস্টিক এবং EMA-কে শর্ত পূরণ করতে হবে, যাতে সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করা যায়। এটি বেশিরভাগ নয়েজ কার্যকরভাবে ফিল্টার করতে পারে। একই সাথে, ১৫ মিনিটের গ্রাফের RSI, স্টোকাস্টিক, MACD এবং EMA-কেও একই দিকে (বুলিশ বা বেয়ারিশ) থাকতে হবে, যাতে নির্দিষ্ট এন্ট্রি টাইমিং নির্ধারণ করা যায়। এতে ভালো বাই/সেল পয়েন্ট পাওয়া যায়। যখন ৪ ঘণ্টা এবং ১৫ মিনিটের মূল্যায়ন উভয়ই মিলে যায়, তখনই সিস্টেম ট্রেড সিগন্যাল জারি করে।

সুবিধা

- মাল্টি-টাইমফ্রেম কম্বিনেশন কার্যকরভাবে মিথ্যা সিগন্যাল ফিল্টার করে এবং প্রধান ট্রেন্ড চিহ্নিত করে।

- ১৫ মিনিটের বিস্তারিত ইন্ডিকেটর আরও সঠিক এন্ট্রি টাইমিং দিতে পারে।

- ইন্ডিকেটর কম্বিনেশনে RSI, স্টোকাস্টিক, MACD-এর মতো মূলধারার টেকনিক্যাল ইন্ডিকেটর ব্যবহার করা হয়, যা সহজে বোঝা যায় এবং অপ্টিমাইজ করাও সহজ।

- mStop প্রফিট, স্টপ লস, ট্রেইলিং স্টপ-এর মতো কঠোর রিস্ক ম্যানেজমেন্ট ব্যবস্থা ব্যবহার করা হয়, যা প্রতিটি ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

ঝুঁকি

- অতিরিক্ত ট্রেডিংয়ের ঝুঁকি। এই সিস্টেম স্বল্পমেয়াদী টাইমফ্রেমের প্রতি সংবেদনশীল, ফলে প্রচুর ট্রেড সিগন্যাল তৈরি হতে পারে, যা অতিরিক্ত ট্রেডিংয়ের কারণ হয়।

- মিথ্যা ব্রেকআউটের ঝুঁকি। স্বল্পমেয়াদী ইন্ডিকেটরের বিচারে ভুল হতে পারে, ফলে মিথ্যা ব্রেকআউট সিগন্যাল তৈরি হতে পারে।

- ইন্ডিকেটর অকার্যকর হওয়ার ঝুঁকি। টেকনিক্যাল ইন্ডিকেটরের নিজস্ব কিছু সীমাবদ্ধতা রয়েছে, চরম বাজার পরিস্থিতিতে এগুলো অকার্যকর হয়ে যেতে পারে।

সেই অনুযায়ী, নিম্নলিখিত দিক থেকে সিস্টেমটি অপ্টিমাইজ করা যেতে পারে:

- ইন্ডিকেটরের প্যারামিটার সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশের জন্য উপযুক্ত করা।

- ফিল্টার শর্ত বাড়িয়ে ট্রেডের ফ্রিকোয়েন্সি কমানো, যাতে অতিরিক্ত ট্রেডিং প্রতিরোধ হয়।

- প্রফিট টার্গেট ও স্টপ লস কৌশল অপ্টিমাইজ করে বাজারের ওঠানামার পরিসরের সাথে সঙ্গতিপূর্ণ করা।

- বিভিন্ন ইন্ডিকেটর কম্বিনেশন পরীক্ষা করে সর্বোত্তম সমাধান খুঁজে বের করা।

সারসংক্ষেপ

বুল মার্কেট ট্র্যাকিং সিস্টেম সামগ্রিকভাবে একটি অত্যন্ত ব্যবহারিক ট্রেন্ড ফলোয়িং মেকানিক্যাল ট্রেডিং সিস্টেম। এটি মাল্টি-টাইমফ্রেমের কম্বিনেশন ইন্ডিকেটর ব্যবহার করে বাজারের ট্রেন্ড এবং মূল এন্ট্রি টাইমিং চিহ্নিত করে। যুক্তিসঙ্গত প্যারামিটার সেটিং এবং ধারাবাহিক অপ্টিমাইজেশন টেস্টিংয়ের মাধ্যমে এই সিস্টেম বেশিরভাগ বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে এবং স্থিতিশীল মুনাফা অর্জন করতে পারে। তবে আমাদের এর মধ্যে থাকা সম্ভাব্য কিছু ঝুঁকি সম্পর্কেও সচেতন থাকতে হবে এবং সক্রিয়ভাবে সেই ঝুঁকিগুলো মোকাবেলা ও হ্রাস করার ব্যবস্থা নিতে হবে।

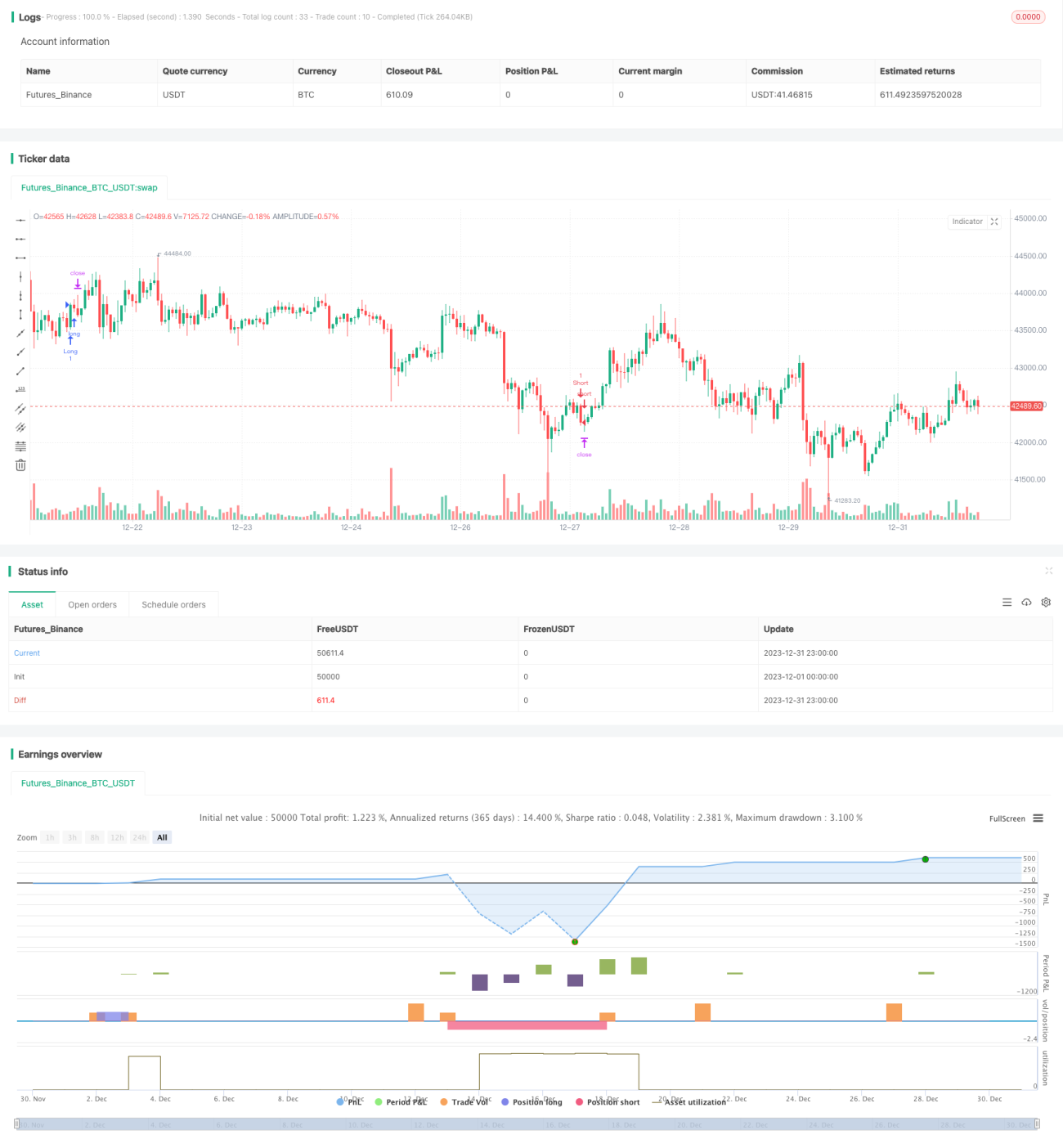

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Cowabunga System from babypips.com", overlay=true)

// 4 Hour Stochastics

length4 = input(162, minval=1, title="4h StochLength"), smoothK4 = input(48, minval=1, title="4h StochK"), smoothD4 = input(48, minval=1, title="4h StochD")- 1