ইচিমোকু ক্লাউডের উপর ভিত্তি করে বিটকয়েন ট্রেডিং কৌশল

সারসংক্ষেপ

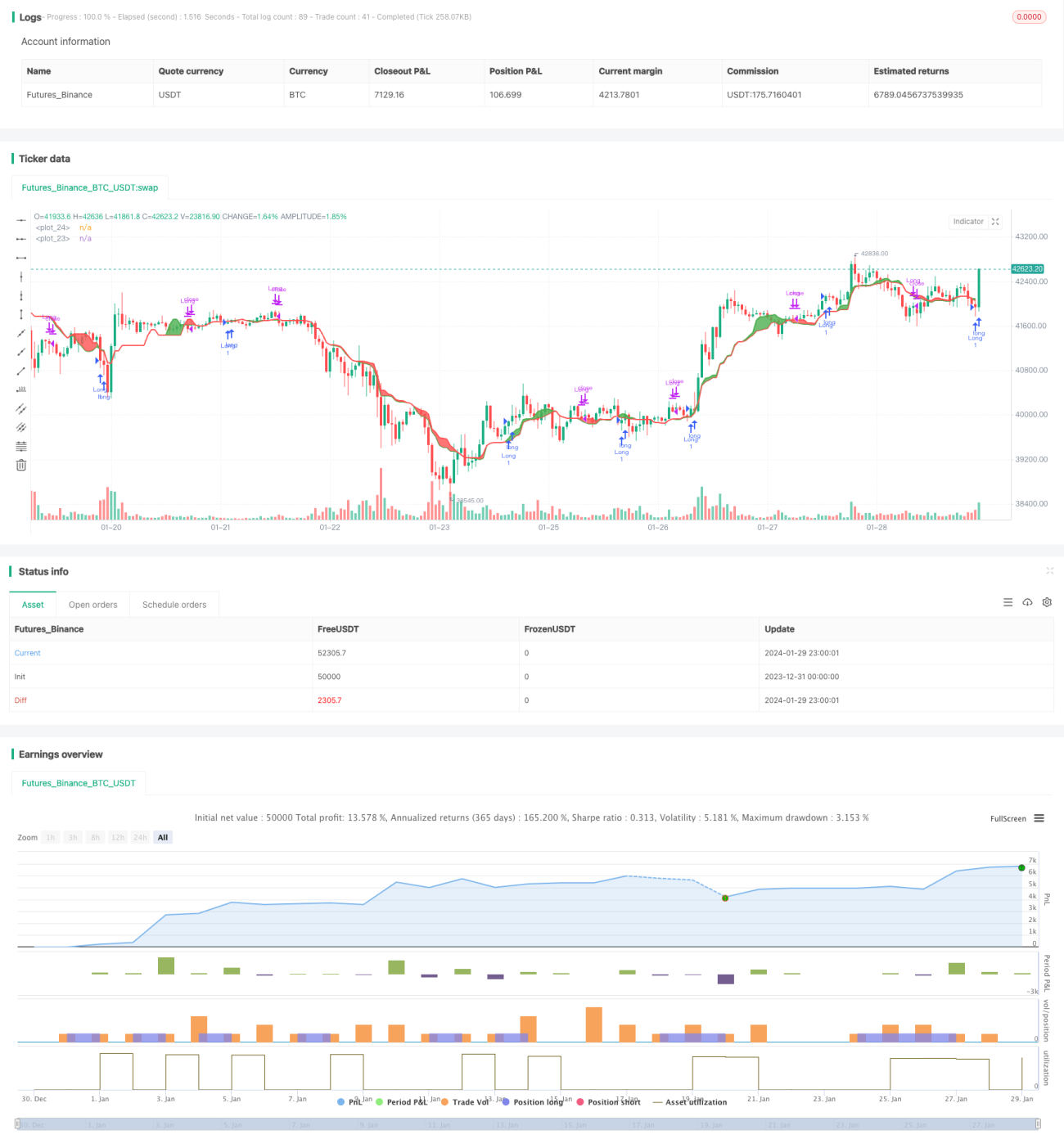

এই কৌশলটি ইচিমোকু ক্লাউকো সূচকের উপর ভিত্তি করে ডিজাইন করা একটি বিটকয়েন ট্রেডিং কৌশল। এটি বিভিন্ন পিরিয়ডের সর্বোচ্চ ও সর্বনিম্ন মূল্যের গড় গণনা করে একটি সমতা চার্ট তৈরি করে এবং যখন স্বল্পমেয়াদী রেখা দীর্ঘমেয়াদী রেখাকে অতিক্রম করে তখন ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের নীতি

এই কৌশলটি ইচিমোকু ক্লাউকো সূচক ব্যবহার করে, নির্দিষ্ট গণনার সূত্র নিম্নরূপ:

Lmax = period_max পিরিয়ডের সর্বোচ্চ মূল্য

Smax = period_max পিরিয়ডের সর্বনিম্ন মূল্য

Lmed = period_med পিরিয়ডের সর্বোচ্চ মূল্য

Smed = period_med পিরিয়ডের সর্বনিম্ন মূল্য

Lmin = period_min পিরিয়ডের সর্বোচ্চ মূল্য

Smin = period_min পিরিয়ডের সর্বনিম্ন মূল্য

HL1 = (Lmax + Smax + Lmed + Smed)/4

HL2 = (Lmed + Smed + Lmin + Smin)/4

অর্থাৎ, দীর্ঘমেয়াদী রেখা HL1 এবং স্বল্পমেয়াদী রেখা HL2-এর সমতা মূল্য যথাক্রমে গণনা করা হয়। যখন স্বল্পমেয়াদী রেখা HL2 দীর্ঘমেয়াদী রেখা HL1-কে উপরে অতিক্রম করে, তখন লং করবেন; যখন স্বল্পমেয়াদী রেখা HL2 দীর্ঘমেয়াদী রেখা HL1-কে নিচে অতিক্রম করে, তখন অবস্থান বন্ধ করুন।

সুবিধার বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- ইচিমোকু ক্লাউকো সূচক ব্যবহার করে, এটি কার্যকরভাবে বাজারের শব্দ ফিল্টার করতে এবং প্রবণতা সনাক্ত করতে পারে।

- বিভিন্ন পিরিয়ডের রেখার ক্রসওভারকে ট্রেডিং সিগন্যাল হিসাবে ব্যবহার করে, এটি মিথ্যা সিগন্যাল হ্রাস করতে পারে।

- কৌশলটির যুক্তি সহজ এবং পরিষ্কার, বোঝা এবং বাস্তবায়ন সহজ।

- পিরিয়ড প্যারামিটার কাস্টমাইজ করা যেতে পারে, যা বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে সহায়তা করে।

ঝুঁকির বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- ইচিমোকু ক্লাউকো সূচকে পিছিয়ে থাকার বৈশিষ্ট্য রয়েছে, যা স্বল্পমেয়াদী সিগন্যাল মিস করতে পারে।

- দীর্ঘ ও স্বল্পমেয়াদী রেখার ক্রসওভারের সময় আর্বিট্রেজের সুযোগ তৈরি হতে পারে।

- বাজারে তীব্র ওঠানামার সময়, সূচকের দেওয়া সিগন্যাল নির্ভরযোগ্য নাও হতে পারে।

পিরিয়ড প্যারামিটার যথাযথভাবে অপ্টিমাইজ করে বা অন্যান্য সূচকের সাথে যুক্ত করে এই ঝুঁকিগুলি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- দীর্ঘ ও স্বল্পমেয়াদী পিরিয়ডের প্যারামিটার অপ্টিমাইজ করে বাজার পরিবর্তনের সাথে খাপ খাইয়ে নেওয়া।

- স্টপ-লস কৌশল যুক্ত করা, ক্ষতি নিয়ন্ত্রণ করা।

- MACD-এর মতো অন্যান্য সূচকের সাথে যুক্ত করে সিগন্যালের নির্ভুলতা বাড়ানো।

- উচ্চ অস্থিরতার সময় ট্রেডিং স্থগিত রাখা, বড় ক্ষতি এড়ানো।

সারসংক্ষেপ

এই কৌশলটি ইচিমোকু ক্লাউকো সূচকের উপর ভিত্তি করে তৈরি, যেখানে স্বল্পমেয়াদী রেখা দীর্ঘমেয়াদী রেখা ভেঙে দিলে ট্রেডিং সিগন্যাল তৈরি হয়। একক সূচকের তুলনায় এটি কার্যকরভাবে মিথ্যা সিগন্যাল ফিল্টার করতে পারে। প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো সম্ভব।

- 1