গোল্ডেন ক্রস-ডেথ ক্রস ডাবল মুভিং এভারেজ কৌশল

সংক্ষিপ্ত বিবরণ

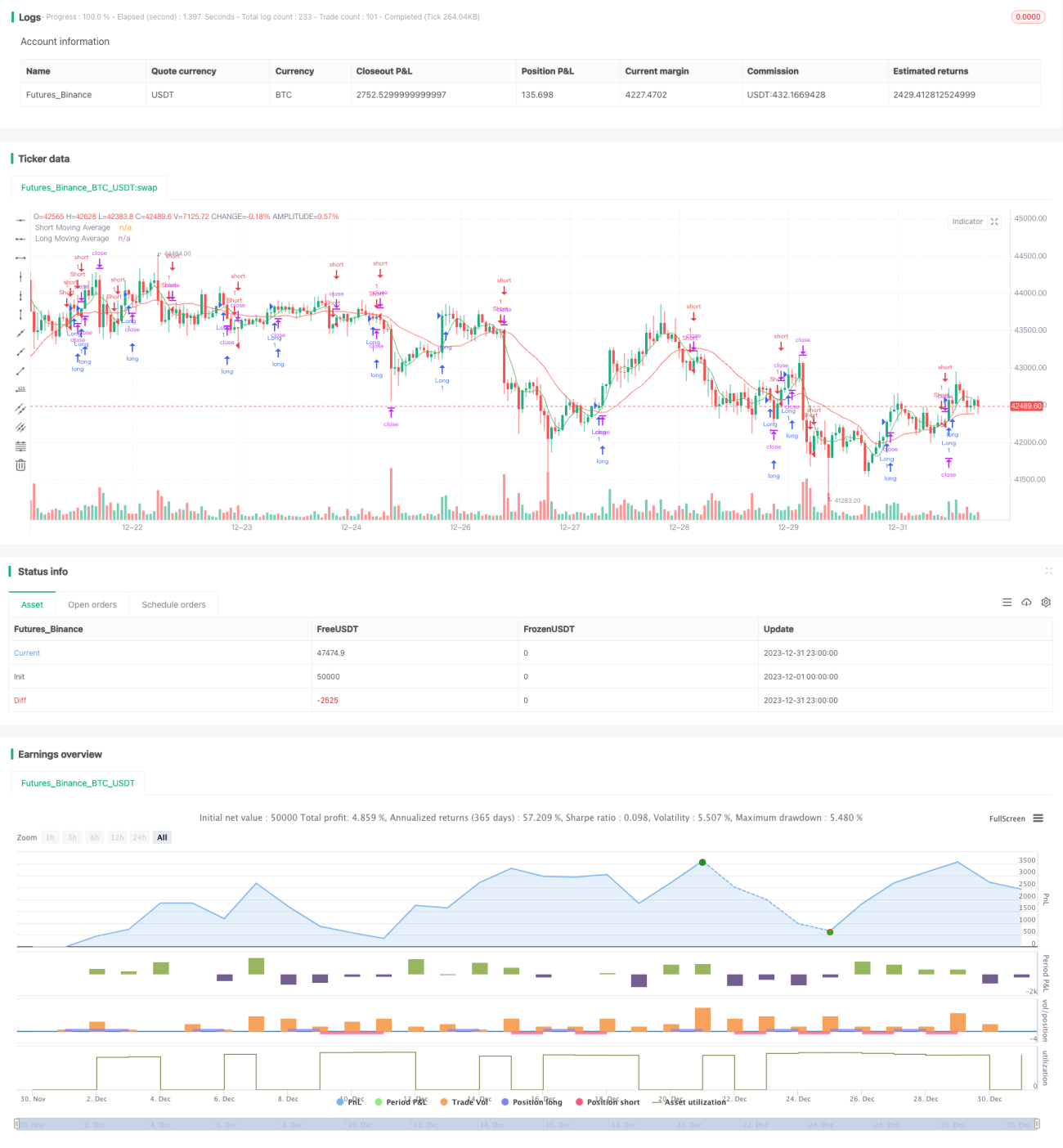

এই কৌশলটি একটি দ্বৈত মুভিং এভারেজ ভিত্তিক ট্রেডিং কৌশল। এটি ব্যবহারকারীর সেট করা দীর্ঘ ও সংক্ষিপ্ত দুটি মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস অপারেশন সম্পাদন করে, অর্থাৎ দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠলে বা নীচে নামলে ট্রেডিং সিগন্যাল তৈরি হয়। যখন দ্রুত MA ধীর MA-কে উপরে অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন দ্রুত MA ধীর MA-কে নীচে অতিক্রম করে, তখন শর্ট পজিশন নেওয়া হয়।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি দ্বৈত মুভিং এভারেজের ক্রসিং নীতির উপর ভিত্তি করে তৈরি। মুভিং এভারেজ কী? এটি একটি নির্দিষ্ট সময়কালের ক্লোজিং প্রাইসের গাণিতিক গড়। মুভিং এভারেজ এলোমেলো নয়েজকে কার্যকরভাবে ফিল্টার করে এবং আরও স্পষ্ট মূল্য প্রবণতা প্রতিফলিত করে।

এই কৌশলে স্বল্পমেয়াদী MA মূল্যের স্বল্পমেয়াদী প্রবণতা এবং দীর্ঘমেয়াদী MA মূল্যের দীর্ঘমেয়াদী প্রবণতা নির্দেশ করে। স্বল্পমেয়াদী MA দীর্ঘমেয়াদী MA-এর তুলনায় মূল্য পরিবর্তনের প্রতি বেশি সংবেদনশীল এবং মূল্য বিপরীতমুখী হওয়া দ্রুত ধরতে পারে। যখন স্বল্পমেয়াদী MA দীর্ঘমেয়াদী MA-কে উপরে অতিক্রম করে, তখন স্বল্পমেয়াদী প্রবণতা ঊর্ধ্বমুখী হওয়ার ইঙ্গিত দেয়, ফলে লং পজিশন নেওয়া হয়; যখন স্বল্পমেয়াদী MA দীর্ঘমেয়াদী MA-কে নীচে অতিক্রম করে, তখন স্বল্পমেয়াদী প্রবণতা নিম্নমুখী হওয়ার ইঙ্গিত দেয়, ফলে শর্ট পজিশন নেওয়া হয়।

বিশেষভাবে, কৌশলটি নির্দিষ্ট সময়সীমার সরল মুভিং এভারেজ গণনা করতে ta.sma ব্যবহার করে, যা ট্রেডিং সিগন্যাল হিসেবে কাজ করে। ব্যবহারকারী দুটি MA প্যারামিটার কাস্টমাইজ করতে পারেন, অর্থাৎ দীর্ঘ সময়কাল long_period এবং সংক্ষিপ্ত সময়কাল short_period। কৌশলটি MA-এর গোল্ডেন ক্রস ও ডেথ ক্রস নির্ধারণ করতে ta.crossover এবং ta.crossunder ব্যবহার করে। যখন সংক্ষিপ্ত MA দীর্ঘ MA-কে উপরে অতিক্রম করে, অর্থাৎ গোল্ডেন ক্রস দেখা যায়, তখন লং পজিশন নেওয়া হয়; যখন সংক্ষিপ্ত MA দীর্ঘ MA-কে নীচে অতিক্রম করে, অর্থাৎ ডেথ ক্রস দেখা যায়, তখন শর্ট পজিশন নেওয়া হয়।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- পরিচালনা সহজ, বোঝা সহজ।

- প্যারামিটার কাস্টমাইজ করা যায়, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

- দ্বৈত MA ক্রসিং নীতি ব্যবহার করে, নয়েজ কার্যকরভাবে ফিল্টার করে এবং প্রবণতার বিপরীতমুখী হওয়া ধরতে পারে।

- সংবেদনশীলতা বেশি, সময়মতো মূল্যের টার্নিং পয়েন্ট ধরতে পারে।

কৌশলের ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- দ্বৈত MA-এর ব্যবধান খুব ছোট হলে ভুল সিগন্যাল তৈরি হতে পারে।

- MA সময়কাল ভুলভাবে নির্ধারণ করলে প্রধান প্রবণতা মিস হতে পারে।

- বিপরীতমুখী হওয়া সবসময় প্রবণতার পরিবর্তন নির্দেশ করে না, ভুল সিগন্যাল আসতে পারে।

- অতিরিক্ত অপটিমাইজেশন এড়াতে প্যারামিটার যথাযথভাবে সমন্বয় করতে হবে।

উপরোক্ত ঝুঁকিগুলি মোকাবেলা করার জন্য, MA প্যারামিটার সমন্বয়, স্টপ-লস ও টেক-প্রফিট সেট করা, অথবা অন্যান্য ইন্ডিকেটরের সাথে একত্রিত করে অপটিমাইজ করা যেতে পারে।

অপটিমাইজেশনের সুযোগ

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপটিমাইজ করা যেতে পারে:

- MA সময়কাল প্যারামিটার অপটিমাইজ করা, অভিযোজিত MA সময়কাল ব্যবহার করা।

- ভুল ব্রেকআউট এড়াতে ভলিউম ফিল্টার যুক্ত করা।

- MACD, KDJ-এর মতো অন্যান্য টেকনিক্যাল ইন্ডিকেটরের সাথে একত্রিত করা।

- পৃথক ট্রেডের ক্ষতি নিয়ন্ত্রণ করতে স্টপ-লস ও টেক-প্রফিট লজিক যুক্ত করা।

- কোড স্ট্রাকচার অপটিমাইজ করা, ভবিষ্যতে মডিউলার এক্সপ্যানশনের জন্য সুযোগ বৃদ্ধি করা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিং শুরু করার জন্য একটি আদর্শ কৌশল। এটি কেবল সহজ দ্বৈত MA প্যারামিটার দিয়ে চালানো যায়, পরিচালনা সহজ, বোঝা সহজ এবং বাজারের বিপরীতমুখী হওয়ার সময়টি স্বজ্ঞাতভাবে প্রতিফলিত করে। একই সাথে, কৌশলটিতে অপটিমাইজেশনের যথেষ্ট সুযোগ রয়েছে, যা প্রয়োজন অনুযায়ী প্যারামিটার সমন্বয় বা অন্যান্য লজিক যুক্ত করে উন্নত করা যেতে পারে।

- 1