মোমেন্টাম বলিঞ্জার ব্যান্ড দ্বৈত গড় ডিসিএ কৌশল

সংক্ষিপ্ত বিবরণ

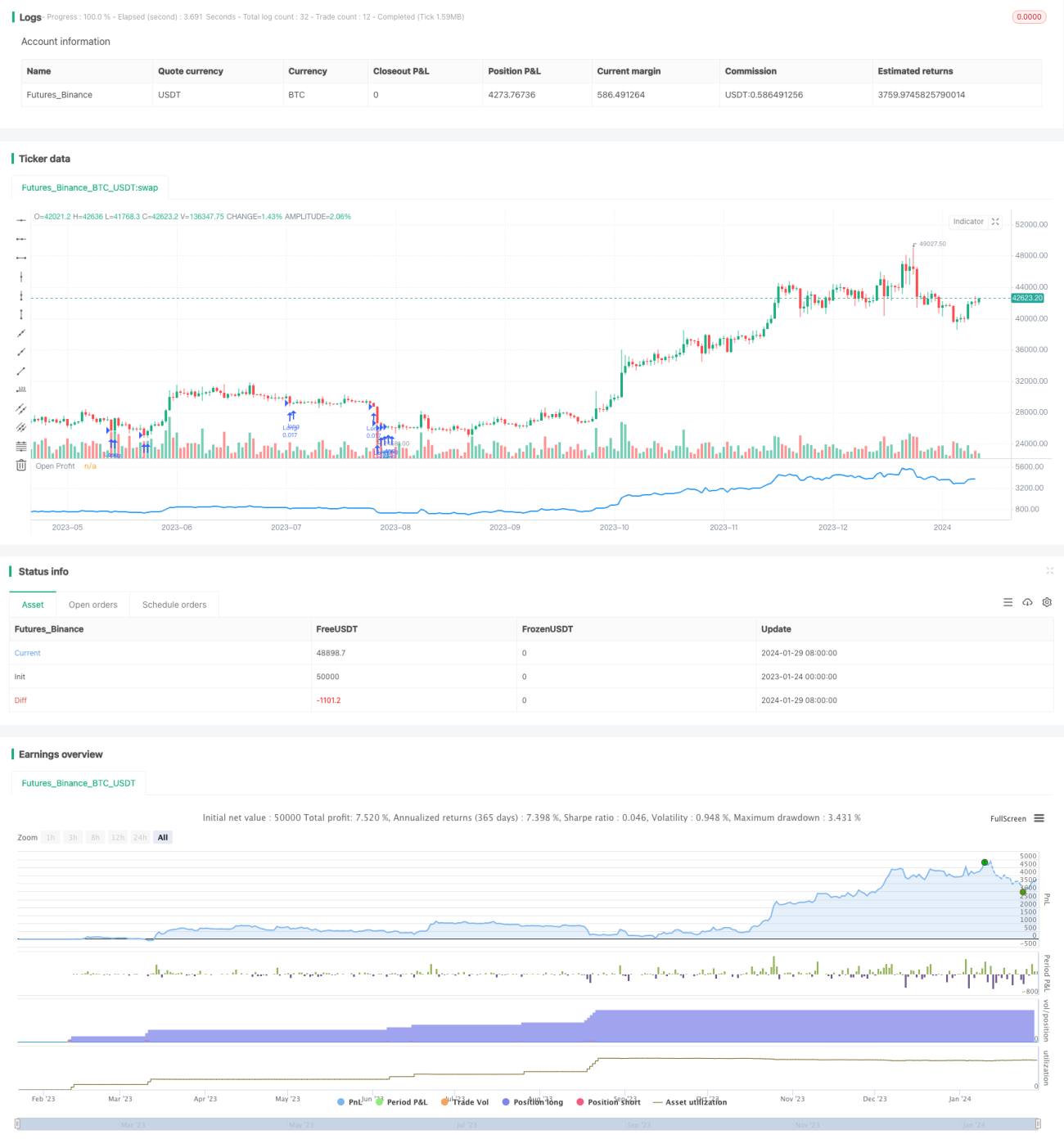

মোমেন্টাম বলিঞ্জার ব্যান্ড ডুয়াল মুভিং এভারেজ ডিসিএ (DCA) কৌশলটি হল একটি নিম্ন-ঝুঁকি, দীর্ঘমেয়াদী হোল্ডিংয়ের জন্য নিয়মিত বিনিয়োগ কৌশল। এটি বলিঞ্জার ব্যান্ড সূচক ব্যবহার করে মূল্য নিম্ন ব্যান্ড ভেঙেছে কিনা তা বিচার করে, এবং সাথে আরএসআই (RSI) সূচক ব্যবহার করে ওভারসোল্ড অবস্থা চিহ্নিত করে, পাশাপাশি ডুয়াল মুভিং এভারেজ ব্যবহার করে বাজারের গতিপ্রকৃতি নির্ধারণ করে। যখন মূল্য বলিঞ্জার ব্যান্ডের নিম্নরেখা ভেঙে যায় এবং আরএসআই ৫০-এর নিচে থাকে, তখন একটি নির্দিষ্ট অর্থের পরিমাণ (যেমন ৫০০ ডলার) দিয়ে নিয়মিত বিনিয়োগ করে।

কৌশলের নীতি

কৌশলটি মূলত বলিঞ্জার ব্যান্ড সূচক এবং আরএসআই সূচকের উপর ভিত্তি করে, এবং ডুয়াল মুভিং এভারেজের মাধ্যমে বাজারের গতিপ্রকৃতি নির্ধারণ করে সহায়তা নেয়। বলিঞ্জার ব্যান্ড স্বাভাবিক বিতরণ পরিসংখ্যান তত্ত্বের মাধ্যমে স্টকের মূল্যের সম্পর্ক এবং অস্থিরতা গণনা করে, এবং স্টকের মূল্যের একটি পরিসীমা তৈরি করে। যখন মূল্য নিম্নরেখা ভেঙে যায়, তখন স্টকটি তুলনামূলকভাবে নিম্ন মূল্যের অঞ্চলে প্রবেশ করে। আরএসআই সূচক নির্ধারণ করে মূল্য ওভারসোল্ড অবস্থায় আছে কিনা। ডুয়াল মুভিং এভারেজ বাজারের স্বল্পমেয়াদী এবং মধ্য-মেয়াদী গতিপ্রকৃতি নির্ধারণ করে।

কৌশলটির ট্রেডিং লজিক হল: যখন স্টকের মূল্য বলিঞ্জার ব্যান্ডের নিম্নরেখা ভেঙে যায় এবং আরএসআই ৫০-এর নিচে থাকে, তখন নিয়মিত বিনিয়োগ কেনা হয়, যা ইঙ্গিত করে যে স্টকটি তুলনামূলকভাবে নিম্ন অবস্থানে রয়েছে এবং একটি নির্দিষ্ট পুনরুদ্ধার গতিশক্তি রয়েছে। ডুয়াল মুভিং এভারেজ বাজারের গতিপ্রকৃতি নির্ধারণ করে, যা বাজার ক্রমাগত নিম্নগামী থাকলেও নিয়মিত বিনিয়োগ কেনা এড়াতে সহায়তা করে।

সুবিধা বিশ্লেষণ

কৌশলটির সবচেয়ে বড় সুবিধা হল এর নিম্ন ঝুঁকি এবং সহজ পরিচালনা। নিয়মিত বিনিয়োগ কৌশল ব্যবহার করায় নির্দিষ্ট ক্রয়ের সময় নিয়ে চিন্তা করার প্রয়োজন নেই, শর্ত পূরণ হলেই কেনা হয়, ফলে ট্রেডিংয়ের ফ্রিকোয়েন্সি কমে যায়। বলিঞ্জার ব্যান্ড সূচক মূল্য নিম্নরেখা ভেঙে যাওয়াকে নিম্ন মূল্যের অঞ্চলে প্রবেশ হিসেবে চিহ্নিত করে, ফলে কেনার পরে উপরে ওঠার সম্ভাবনা বেশি থাকে। আরএসআই ৫০-এর নিচে থাকা ইঙ্গিত দেয় যে ওভারসোল্ড এলাকায় প্রবেশ করেছে, যার ফলে পুনরুদ্ধারের সম্ভাবনা থাকে। নির্দিষ্ট অর্থ নিয়মিত বিনিয়োগ প্রতিটি লোকসানের পরিসরও নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

কৌশলটির প্রধান ঝুঁকিগুলি হল: ১) বাজারের নিম্নস্থ নির্ধারণ করা সম্ভব নয়, ফলে স্টক মার্কেটে বড় ধরনের পতনের সময়ও লোকসানের ঝুঁকি থাকে; ২) আরএসআই সূচক সবসময় ওভারসোল্ড এলাকার শেষ নির্ধারণ করতে পারে না, মূল্য আরও নিচে যেতে পারে; ৩) নিয়মিত বিনিয়োগ কৌশলের জন্য নিয়মিত অর্থ বিনিয়োগের প্রয়োজন, যদি ধারাবাহিকভাবে বিনিয়োগ করা না যায় তবে কর্মক্ষমতা ক্ষতিগ্রস্ত হয়; ৪) লেনদেনের খরচ ঘন ঘন ছোট লেনদেনের উপর কিছু প্রভাব ফেলে।

ঝুঁকি নিয়ন্ত্রণের জন্য, সূচক ইটিএফ (ETF) এর মতো অপেক্ষাকৃত নিম্ন-ঝুঁকির সম্পদ নির্বাচন করে পরিচালনা করা উচিত। সামগ্রিক বাজার নিম্নগামী চ্যানেলে থাকলে খুব ঘন ঘন ক্রয় এড়িয়ে চলতে হবে। আরএসআই প্যারামিটার সমন্বয় করে ওভারসোল্ড এলাকা শেষ হওয়ার সময় বাছাই করাও বিবেচনা করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. ক্রয়ের সময় নির্ধারণে আরও সূচক ব্যবহার করা। যেমন ম্যাকডি (MACD), কেডি (KD) ইত্যাদি সূচক যোগ করে ওভারসোল্ড এলাকা নির্ধারণ করা।

২. স্টপ-লস কৌশল যুক্ত করা। যখন মূল্য নির্দিষ্ট পরিমাণে নিচে নামতে থাকে, তখন স্টপ-লস করে বেরিয়ে আসা, যাতে অতিরিক্ত লোকসান এড়ানো যায়।

৩. বলিঞ্জার ব্যান্ড প্যারামিটার সমন্বয় করা। বাজারের অস্থিরতা বেড়ে গেলে বলিঞ্জার ব্যান্ড চ্যানেল উপযুক্তভাবে বড় করা যেতে পারে, যাতে খুব ঘন ঘন ক্রয় এড়ানো যায়।

৪. ভলিউম সূচক যুক্ত করা। যেমন এনার্জি টাইড (OBV) সূচক, যাতে কম ভলিউম এলাকায় ক্রয় এড়ানো যায়।

৫. অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে আরএসআই প্যারামিটার অপ্টিমাইজ করা। আরএসআই প্যারামিটার রিয়েল-টাইমে আপডেট করে ওভারসোল্ড এলাকা শেষ হওয়ার সময় নির্ধারণ করা।

সারাংশ

মোমেন্টাম বলিঞ্জার ব্যান্ড ডুয়াল মুভিং এভারেজ ডিসিএ কৌশলটি বলিঞ্জার ব্যান্ডের মাধ্যমে মূল্যের অপেক্ষাকৃত নিম্ন অবস্থান, আরএসআই-এর মাধ্যমে ওভারসোল্ড এলাকা এবং ডুয়াল মুভিং এভারেজের মাধ্যমে বাজারের গতিপ্রকৃতি একীভূত করে একটি নিম্ন-ঝুঁকির নিয়মিত বিনিয়োগ ক্রয় কৌশল তৈরি করেছে। অন্যান্য নিয়মিত বিনিয়োগ কৌশলের তুলনায়, এই কৌশলটি ক্রয়ের সময় বাছাইয়ের উপর বেশি মনোযোগ দেয়। সম্পূর্ণরূপে লোকসান এড়ানো সম্ভব না হলেও, লোকসানের পরিমাণ সীমিত এবং দীর্ঘমেয়াদী হোল্ডিংয়ে লাভ বেশ উল্লেখযোগ্য হতে পারে। কিছু প্যারামিটার সমন্বয় এবং সূচক অপ্টিমাইজেশনের মাধ্যমে লেনদেনের ঝুঁকি আরও কমানো এবং কৌশলের দক্ষতা বাড়ানো সম্ভব।

- 1