পূর্ববর্তী দিনের ক্লোজিং মূল্য এবং ATR সূচকের উপর ভিত্তি করে ট্রেন্ড অনুসরণকারী কৌশল

সারসংক্ষেপ

এই কৌশলটি আগের দিনের ক্লোজিং প্রাইস এবং এটিআর সূচকের উপর ভিত্তি করে লং এবং শর্ট পজিশন খোলার মূল্য এবং স্টপ-লস মূল্য নির্ধারণ করে, যার মাধ্যমে ট্রেন্ড অনুসরণ করা সম্ভব হয়। যখন দাম পজিশন খোলার মূল্য অতিক্রম করে, তখন লং বা শর্ট পজিশন খোলা হয় এবং স্টপ-লস বা টেক-প্রফিটের মাধ্যমে পজিশন বন্ধ করা হয়।

কৌশলের নীতি

এই কৌশলটি আগের দিনের ক্লোজিং প্রাইস, সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং এটিআর সূচক ব্যবহার করে এন্ট্রি মূল্য এবং স্টপ-লস মূল্য গণনা করে। নির্দিষ্ট গণনা সূত্র নিম্নরূপ:

লং পজিশন খোলার মূল্য TPup = আগের দিনের ক্লোজিং প্রাইস + ATR * ০.৮

শর্ট পজিশন খোলার মূল্য TPdown = আগের দিনের ক্লোজিং প্রাইস - ATR * ০.৮

লং পজিশনের স্টপ-লস মূল্য slup = আগের দিনের ক্লোজিং প্রাইস + ATR * ০.২

শর্ট পজিশনের স্টপ-লস মূল্য sldown = আগের দিনের ক্লোজিং প্রাইস - ATR * ০.২

লং পজিশনের টেক-প্রফিট মূল্য profitlevelup = আগের দিনের সর্বনিম্ন মূল্য + ATR * ১.৭

শর্ট পজিশনের টেক-প্রফিট মূল্য profitleveldown = আগের দিনের সর্বোচ্চ মূল্য - ATR * ১.৭

যখন দাম লং পজিশন খোলার মূল্য TPup অতিক্রম করে, তখন ১০টি কন্ট্রাক্ট দিয়ে লং খোলা হয়; যখন দাম শর্ট পজিশন খোলার মূল্য TPdown অতিক্রম করে, তখন ১০টি কন্ট্রাক্ট দিয়ে শর্ট খোলা হয়। এরপর স্টপ-লস এবং টেক-প্রফিট সেট করা হয়; দাম স্টপ-লস মূল্যে পৌঁছালে স্টপ-লসের মাধ্যমে পজিশন বন্ধ হয় এবং টেক-প্রফিট মূল্যে পৌঁছালে টেক-প্রফিটের মাধ্যমে পজিশন বন্ধ হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলি হলো:

১. এটিআর সূচক ব্যবহার করে গতিশীল পজিশন খোলার মূল্য এবং স্টপ-লস মূল্য নির্ধারণ করা হয়, যা বাজারের অস্থিরতার সাথে সামঞ্জস্য রেখে ট্রেডিংকে আরও উপযোগী করে তোলে।

২. আগের দিনের ক্লোজিং প্রাইস ব্যবহার করে দিক নির্ধারণ করা হয় এবং এটিআর সূচকের সাথে মিলিয়ে নির্দিষ্ট ট্রেডিং মূল্য নির্ধারণ করা হয়, যা অতিরিক্ত শব্দযুক্ত রিয়েল-টাইম দামের বিভ্রান্তি এড়াতে সাহায্য করে।

৩. স্টপ-লস এবং টেক-প্রফিট প্রক্রিয়া যুক্ত থাকায় একক ট্রেডের ঝুঁকি ভালোভাবে নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলি হলো:

১. এটিআর সূচক দ্বারা নির্ধারিত মূল্যগুলি অতিরিক্ত আদর্শিক হতে পারে এবং বাস্তব বাজার পরিস্থিতি প্রতিফলিত করতে না পারায় ঘন ঘন স্টপ-লস হতে পারে। এটিআর প্যারামিটার সামঞ্জস্য করা বা স্টপ-লসের সীমা বাড়ানো যেতে পারে।

২. আগের দিনের ক্লোজিং প্রাইস ভবিষ্যতের ট্রেন্ড নির্ধারণ করতে পারে না; তীব্র বিপরীতমুখী পরিবর্তনের ক্ষেত্রে এটি ট্রেডিং দিক নির্বাচনে ভুল নির্দেশনা দিতে পারে। অন্যান্য সূচকের সাথে মিলিয়ে ট্রেন্ড নিশ্চিত করার কথা বিবেচনা করা যেতে পারে।

৩. স্টপ-লস এবং টেক-প্রফিট পজিশন কৌশলগতভাবে ট্রিগার হতে পারে এবং প্রকৃতপক্ষে স্টপ-লস কার্যকর নাও হতে পারে। অংশবিশেষে স্টপ-লস সেট করে ফাঁদে পড়া এড়ানো যেতে পারে।

অপটিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

১. এটিআর প্যারামিটার অপটিমাইজ করে ট্রেডিং মূল্যকে বাজারের অস্থিরতার সাথে আরও সঙ্গতিপূর্ণ করা।

২. ট্রেন্ড নির্ধারণের প্রক্রিয়া যোগ করা যাতে বিপরীতমুখী বাজারে ট্রেড না হয়। যেমন এমএ (Moving Average) ইত্যাদি সূচক ব্যবহার করা।

৩. টেক-প্রফিটের সীমা সমন্বয় করে লাভজনকতা বজায় রেখে লাভের পয়েন্ট ট্রিগার হওয়ার সম্ভাবনা কমানো।

৪. অংশবিশেষে স্টপ-লস এবং টেক-প্রফিট সেট করে ফাঁদে পড়া ও লোকসানের সম্ভাবনা কমানো।

৫. পজিশন ম্যানেজমেন্ট প্রক্রিয়া যোগ করে ট্রেন্ডের সময় পজিশনের আকার বাড়ানো।

সারসংক্ষেপ

এই কৌশলটি আগের দিনের ক্লোজিং প্রাইস এবং এটিআর সূচকের উপর ভিত্তি করে গতিশীল ট্রেডিং মূল্য নির্ধারণ করে, যার মাধ্যমে ট্রেন্ডকে কার্যকরভাবে অনুসরণ করা সম্ভব। একই সাথে স্টপ-লস এবং টেক-প্রফিট প্রক্রিয়া যুক্ত থাকায় একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করা যায়। অপটিমাইজেশনের দিকগুলির মধ্যে রয়েছে প্যারামিটার অপটিমাইজেশন, নির্ধারণ প্রক্রিয়া যোগ করা, টেক-প্রফিট সমন্বয় এবং পজিশন ম্যানেজমেন্ট। সামগ্রিকভাবে, এই কৌশলটি ট্রেন্ড ফলোয়িং ট্রেডিংয়ের উদ্দেশ্য ভালোভাবে পূরণ করে।

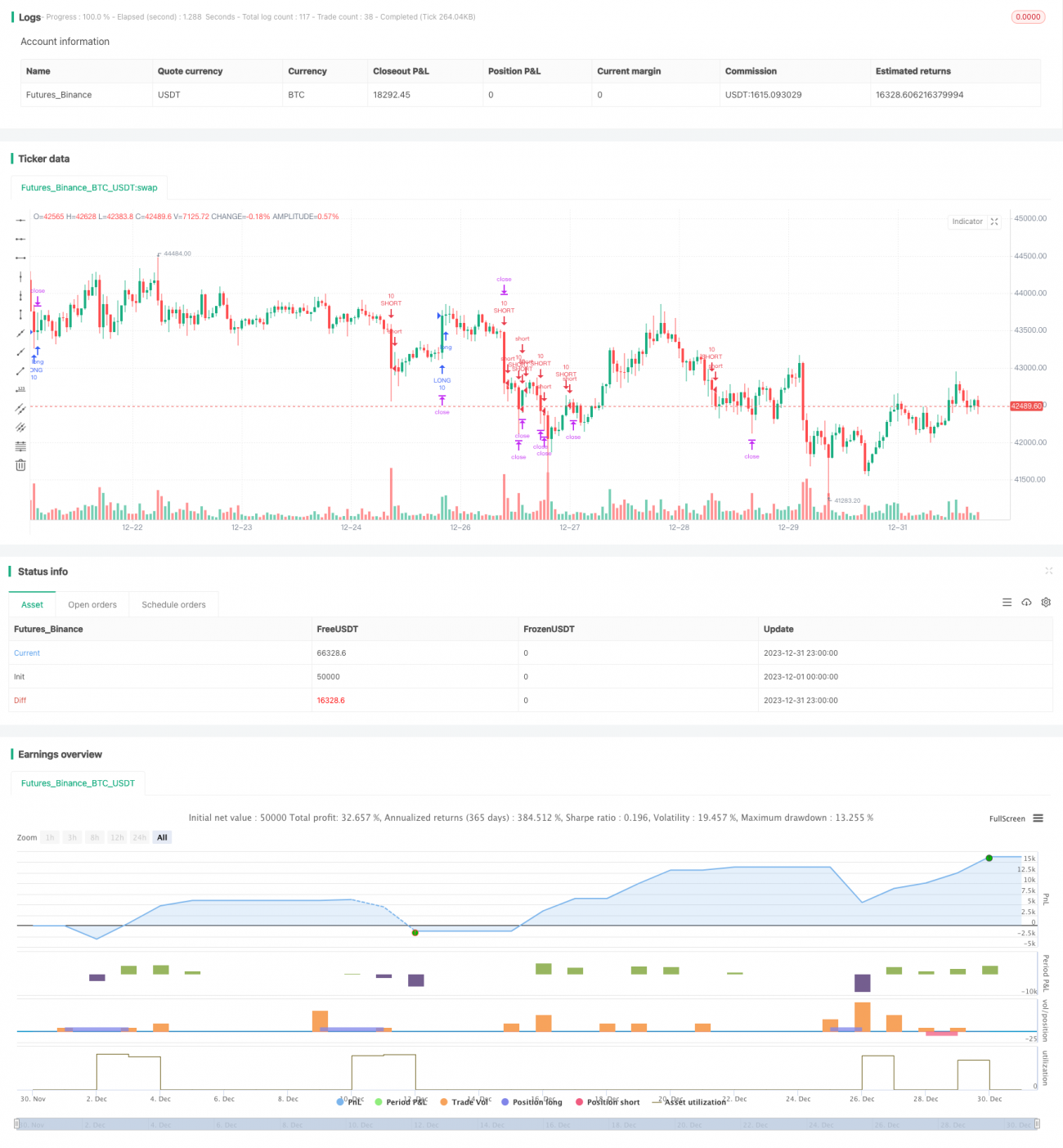

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1