সুপার ট্রেন্ড ক্যান্ডেল টার্ন ফিউশন কৌশল

সারসংক্ষেপ

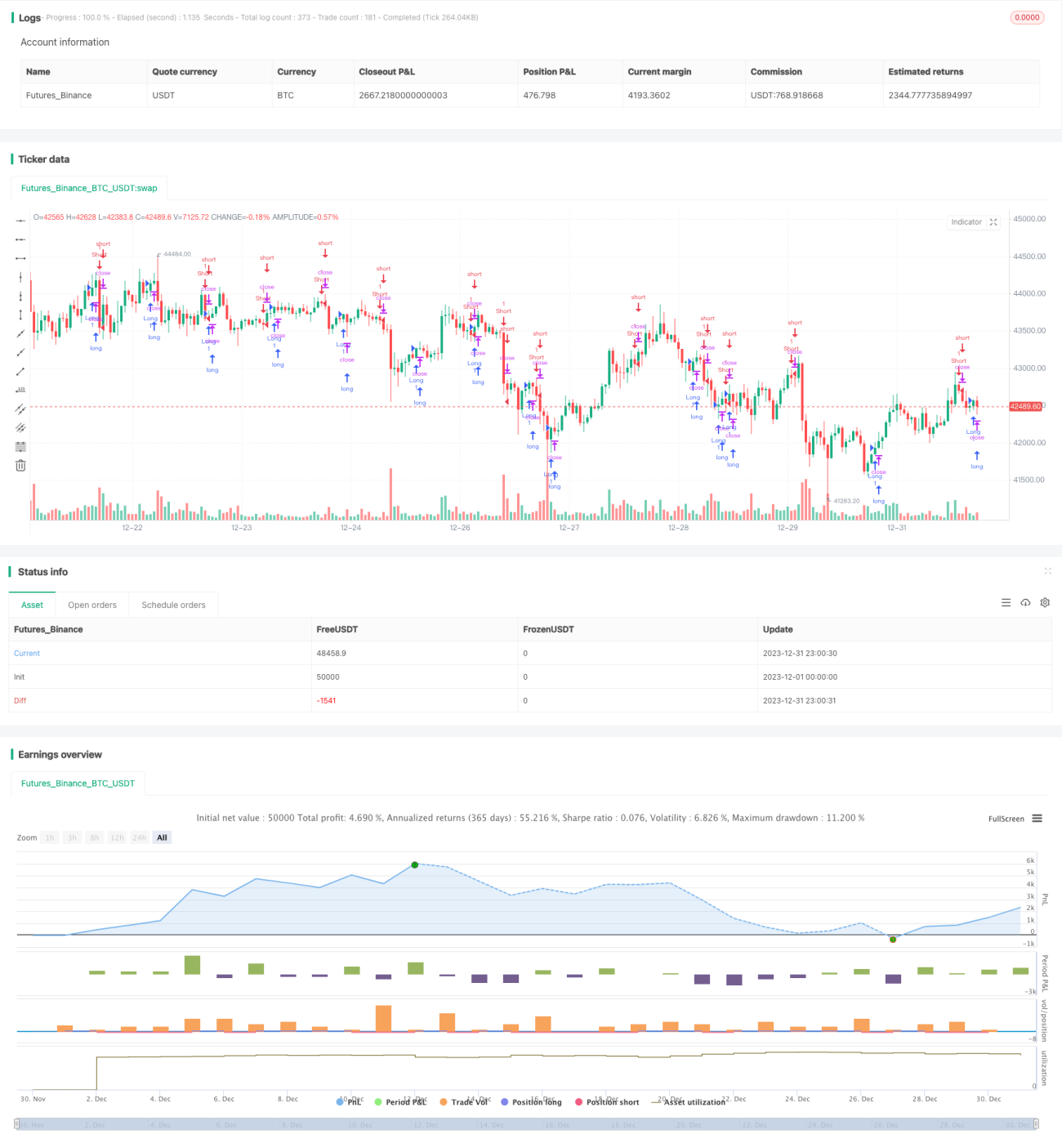

সুপার ট্রেন্ড ক্যান্ডেল টার্ন কনভার্জেন্স স্ট্র্যাটেজি হল একটি কৌশল যা সুপার ট্রেন্ড ইন্ডিকেটর এবং ক্যান্ডেল টার্ন ইন্ডিকেটরকে একীভূত করে। এই কৌশলে, সুপার ট্রেন্ড ইন্ডিকেটর বা ক্যান্ডেল টার্ন ইন্ডিকেটরের যেকোনো একটি লং বা শর্ট সিগন্যাল দিলে, সংশ্লিষ্ট লং বা শর্ট পজিশন নেওয়া হয়।

কৌশলের নীতি

এই কৌশলটি প্রধানত দুটি সূচক ব্যবহার করে:

-

সুপার ট্রেন্ড ইন্ডিকেটর: এই সূচকটি গড় ট্রু রেঞ্জ (ATR) এবং একটি ফ্যাক্টরের ভিত্তিতে ট্রেন্ডের দিক নির্ধারণ করে। যখন দাম ঊর্ধ্বমুখী ট্রেন্ড চ্যানেলে থাকে তখন লং, আর যখন নিম্নমুখী ট্রেন্ড চ্যানেলে থাকে তখন শর্ট সংকেত দেয়।

-

ক্যান্ডেল টার্ন ইন্ডিকেটর: এই সূচকটি নির্ধারণ করে যে বর্তমান ক্যান্ডেলটি বুলিশ (ক্লোজিং প্রাইস > ওপেনিং প্রাইস) নাকি বেয়ারিশ (ওপেনিং প্রাইস > ক্লোজিং প্রাইস)। বুলিশ হলে ১, বেয়ারিশ হলে -১ রিটার্ন করে।

কৌশলের মূল যুক্তি:

-

যখন সুপার ট্রেন্ড ইন্ডিকেটর লং এবং ক্যান্ডেল টার্ন ইন্ডিকেটর বুলিশ হয়, তখন লং পজিশন নেওয়া হয়।

-

যখন সুপার ট্রেন্ড ইন্ডিকেটর শর্ট এবং ক্যান্ডেল টার্ন ইন্ডিকেটর বেয়ারিশ হয়, তখন শর্ট পজিশন নেওয়া হয়।

-

পজিশন ক্লোজ করার সময়, যদি সুপার ট্রেন্ড ইন্ডিকেটরের দিক পরিবর্তিত হয়, তাহলে তাৎক্ষণিকভাবে পজিশন বন্ধ করা হয়।

এই একীকরণের মাধ্যমে, সুপার ট্রেন্ডের ট্রেন্ড নির্ণয়ের ক্ষমতা এবং ক্যান্ডেল টার্নের স্বল্পমেয়াদী বিচার ক্ষমতা উভয়ই ব্যবহার করে আরও ভালো এন্ট্রি টাইমিং অর্জন করা যায়।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলো হল:

-

একাধিক সূচকের একীকরণ নির্ভুলতা বাড়ায়। সুপার ট্রেন্ডের ট্রেন্ড বিচার এবং ক্যান্ডেল টার্নের স্বল্পমেয়াদী বিচার একসাথে ব্যবহার করে এন্ট্রি টাইমিংয়ের নির্ভুলতা বৃদ্ধি পায়।

-

দ্রুত স্টপ লস। যখন প্রধান সূচক সুপার ট্রেন্ডের দিক পরিবর্তিত হয়, তখন দ্রুত স্টপ লস করা যায়, যাতে ক্ষতি বাড়তে না পারে।

-

সহজ ও ব্যবহারযোগ্য। এই কৌশলটি মাত্র দুটি সাধারণ সূচকের সমন্বয়, তাই ব্যবহার করা খুব সহজ।

-

অভিযোজনক্ষমতা। সুপার ট্রেন্ড সূচকে প্যারামিটার সামঞ্জস্য করার সুযোগ রয়েছে, যা বিভিন্ন সম্পদ এবং সময় ফ্রেমের সাথে খাপ খাইয়ে নিতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে, যেমন:

-

ভুল বিচারের সম্ভাবনা। যদি ক্যান্ডেল টার্ন সূচক এবং সুপার ট্রেন্ড সূচকের সংকেত বিপরীত হয়, তাহলে দ্রুত স্টপ লস প্রয়োজন।

-

প্যারামিটার ঠিকমতো সেট না করলে ফলাফল খারাপ হতে পারে। সুপার ট্রেন্ডের ATR দৈর্ঘ্য এবং ফ্যাক্টর প্যারামিটারগুলো প্রতিটি সম্পদের জন্য আলাদাভাবে সামঞ্জস্য করতে হবে।

-

স্বল্পমেয়াদী বিপরীতমুখী চলনে ছোট লোকসান হতে পারে। সুপার ট্রেন্ডের দিক পরিবর্তনের আগে স্বল্পমেয়াদী মূল্য বিপরীতমুখী চলনে ছোটখাটো ক্ষতি হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

স্টপ লস কৌশল যোগ করা। মুভিং স্টপ লস, টাইম স্টপ লস, ব্রেকআউট স্টপ লস ইত্যাদি ব্যবহার করে ঝুঁকি আরও নিয়ন্ত্রণ করা যায়।

-

সুপার ট্রেন্ড সূচকের প্যারামিটার অপ্টিমাইজ করা। বিভিন্ন সম্পদ এবং সময় ফ্রেমের জন্য সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা উচিত। মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা যেতে পারে।

-

আরও বেশি সূচক যোগ করে ভোটিং মেকানিজম তৈরি করা। এতে বিচারের স্থিতিশীলতা বৃদ্ধি পাবে।

-

বাজারের অন্যান্য উপাদান যুক্ত করা। যেমন ভলিউম পরিবর্তন, স্প্রেড পরিবর্তন ইত্যাদি, যাতে সূচকের কার্যকারিতা বিচার করে ভুল সংকেত ফিল্টার করা যায়।

সারসংক্ষেপ

সুপার ট্রেন্ড ক্যান্ডেল টার্ন কনভার্জেন্স স্ট্র্যাটেজি সহজ সূচকের সমন্বয়ের মাধ্যমে ট্রেন্ড বিচার এবং স্বল্পমেয়াদী বিচারকে একীভূত করে, যা সহজ ব্যবহারযোগ্যতা বজায় রেখে এন্ট্রি টাইমিংয়ের নির্ভুলতা বাড়ায়। এই কৌশলটি প্যারামিটার অপ্টিমাইজেশন, স্টপ লস কৌশল অপ্টিমাইজেশন, এবং একাধিক সূচকের ভোটিংয়ের মাধ্যমে আরও শক্তিশালী এবং নির্ভরযোগ্য করা যেতে পারে।

- 1