গড় চলমান ক্রসওভারের উপর ভিত্তি করে ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি

ওভারভিউ

এই কৌশলটি বিভিন্ন ধরনের মূভিং এভারেজ (সিম্পল মূভিং এভারেজ SMA, এক্সপোনেনশিয়াল মূভিং এভারেজ EMA, হুল মূভিং এভারেজ HMA এবং ভলিউম ওয়েটেড মূভিং এভারেজ VWMA) গণনা করে এবং তাদের ক্রসিং পয়েন্ট খুঁজে বের করে বাজারের ট্রেন্ড নির্ধারণ করে এবং সেই ট্রেন্ড অনুসরণ করে। যখন স্বল্পমেয়াদী মূভিং এভারেজ নিচ থেকে উপরে দীর্ঘমেয়াদী মূভিং এভারেজ অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; যখন স্বল্পমেয়াদী মূভিং এভারেজ উপর থেকে নিচে দীর্ঘমেয়াদী মূভিং এভারেজ অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়।

কৌশলের নীতি

এই কৌশলটি মূলত দুটি ভিন্ন মূভিং এভারেজের মধ্যে সম্পর্ক তুলনা করে বাজারের গতিপথ নির্ধারণ করে। বিশেষ করে, ইনপুট প্যারামিটারের মাধ্যমে দুটি মূভিং এভারেজের ধরন এবং দৈর্ঘ্য নির্ধারণ করা হয়। প্রথম মূভিং এভারেজের দৈর্ঘ্য বেশি, যা দীর্ঘমেয়াদী ট্রেন্ডকে প্রতিনিধিত্ব করে; দ্বিতীয় মূভিং এভারেজের দৈর্ঘ্য কম, যা বর্তমান স্বল্পমেয়াদী ট্রেন্ডকে প্রতিনিধিত্ব করে।

যখন স্বল্পমেয়াদী মূভিং এভারেজ নিচ থেকে দীর্ঘমেয়াদী মূভিং এভারেজ অতিক্রম করে, তখন স্বল্পমেয়াদী ট্রেন্ড শক্তিশালী হয় এবং বাজার ঊর্ধ্বমুখী ট্রেন্ডে প্রবেশ করে, তাই এই ক্রসিং পয়েন্টে ক্রয় সংকেত জারি হয়। বিপরীতভাবে, যখন স্বল্পমেয়াদী মূভিং এভারেজ উপর থেকে দীর্ঘমেয়াদী মূভিং এভারেজ অতিক্রম করে, তখন স্বল্পমেয়াদী ট্রেন্ড দুর্বল হয় এবং বাজার নিম্নমুখী ট্রেন্ডে প্রবেশ করে, তাই এই ক্রসিং পয়েন্টে বিক্রয় সংকেত জারি হয়।

এই মূভিং এভারেজ ক্রস বিচারের মাধ্যমে বাজারের ট্রেন্ড অনুসরণ করে ট্রেড করা হয়।

কৌশলের সুবিধা

- মূভিং এভারেজ ক্রস ব্যবহার করে প্রধান ট্রেন্ড নির্ধারণ করা একটি ক্লাসিক এবং ব্যবহারিক টেকনিক্যাল ইন্ডিকেটর।

- বিভিন্ন ধরনের মূভিং এভারেজের কম্বিনেশন সমর্থন করে, যা উচ্চ নমনীয়তা প্রদান করে।

- কৌশলের যুক্তি সহজ এবং স্পষ্ট, বোঝা এবং বাস্তবায়ন সহজ, যা কোয়ান্টিটেটিভ ট্রেডিংয়ের অটোমেশনের জন্য উপযুক্ত।

- কনফিগারযোগ্য প্যারামিটার বিভিন্ন বাজার পরিবেশের জন্য উপযোগী।

ঝুঁকি বিশ্লেষণ

- মূভিং এভারেজের ল্যাগিং বৈশিষ্ট্য রয়েছে, ক্রস সংকেত জারি হওয়ার সময় দামের গতিবিধি ইতিমধ্যে ঘটে গেছে বা বিপরীত বিন্দুর কাছাকাছি হতে পারে, তাই ল্যাগিংয়ের কারণে ভুল সংকেতের ঝুঁকি থাকে।

- ট্রেন্ড নির্ধারণ ভুল হতে পারে, যার ফলে অপ্রয়োজনীয় ক্ষতি হতে পারে।

- সঠিকভাবে মূভিং এভারেজ প্যারামিটার কনফিগার করা প্রয়োজন; ভিন্ন প্যারামিটার ফলাফলে বড় পার্থক্য আনতে পারে।

ঝুঁকি সমাধানের পদ্ধতি:

- মূভিং এভারেজের সময়কাল যথাযথভাবে ছোট করা, বাজার পরিবর্তনের প্রতি সংবেদনশীলতা বাড়ানো।

- ভুল বিচার এড়াতে অন্যান্য ইন্ডিকেটরের সাথে যাচাই করা।

- প্যারামিটার অপটিমাইজেশন পদ্ধতি: ট্রাভার্সাল, মেশিন লার্নিং, জেনেটিক অ্যালগরিদম ইত্যাদি।

- অবস্থানের আকার এবং স্টপ-লস পয়েন্ট যথাযথভাবে নিয়ন্ত্রণ করা।

কৌশল উন্নয়নের দিকনির্দেশনা

- অন্যান্য ইন্ডিকেটর ফিল্টার যোগ করা, একাধিক ইন্ডিকেটর একত্রিত করে সিদ্ধান্তের নির্ভুলতা বাড়ানো।

- বাজার পরিবেশ অনুযায়ী স্বয়ংক্রিয়ভাবে মূভিং এভারেজ প্যারামিটার সামঞ্জস্য করা।

- মেশিন লার্নিং অ্যালগরিদমের সাথে একত্রিত করে স্বয়ংক্রিয়ভাবে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- স্টপ-লস কৌশল অপটিমাইজ করা।

সারসংক্ষেপ

এই কৌশলটি মূভিং এভারেজ ক্রস ব্যবহার করে প্রধান ট্রেন্ড নির্ধারণের ক্লাসিক ধারণার উপর ভিত্তি করে তৈরি, এবং বিভিন্ন মূভিং এভারেজের কম্বিনেশনের মাধ্যমে নমনীয়ভাবে প্রয়োগ করা হয়। কৌশলের যুক্তি সহজ, বাস্তবায়ন সহজ এবং অটোমেটেড ট্রেডিংয়ের জন্য উপযুক্ত। সামগ্রিকভাবে, এই কৌশলটি কিছু ব্যবহারিকতা রাখে, তবে উন্নতি ও অপটিমাইজেশনের সুযোগও রয়েছে। প্যারামিটার অপটিমাইজেশন এবং অন্যান্য ফিল্টার যুক্ত করার মতো পদ্ধতির মাধ্যমে কৌশলের কর্মক্ষমতা ক্রমাগত উন্নত করা যেতে পারে।

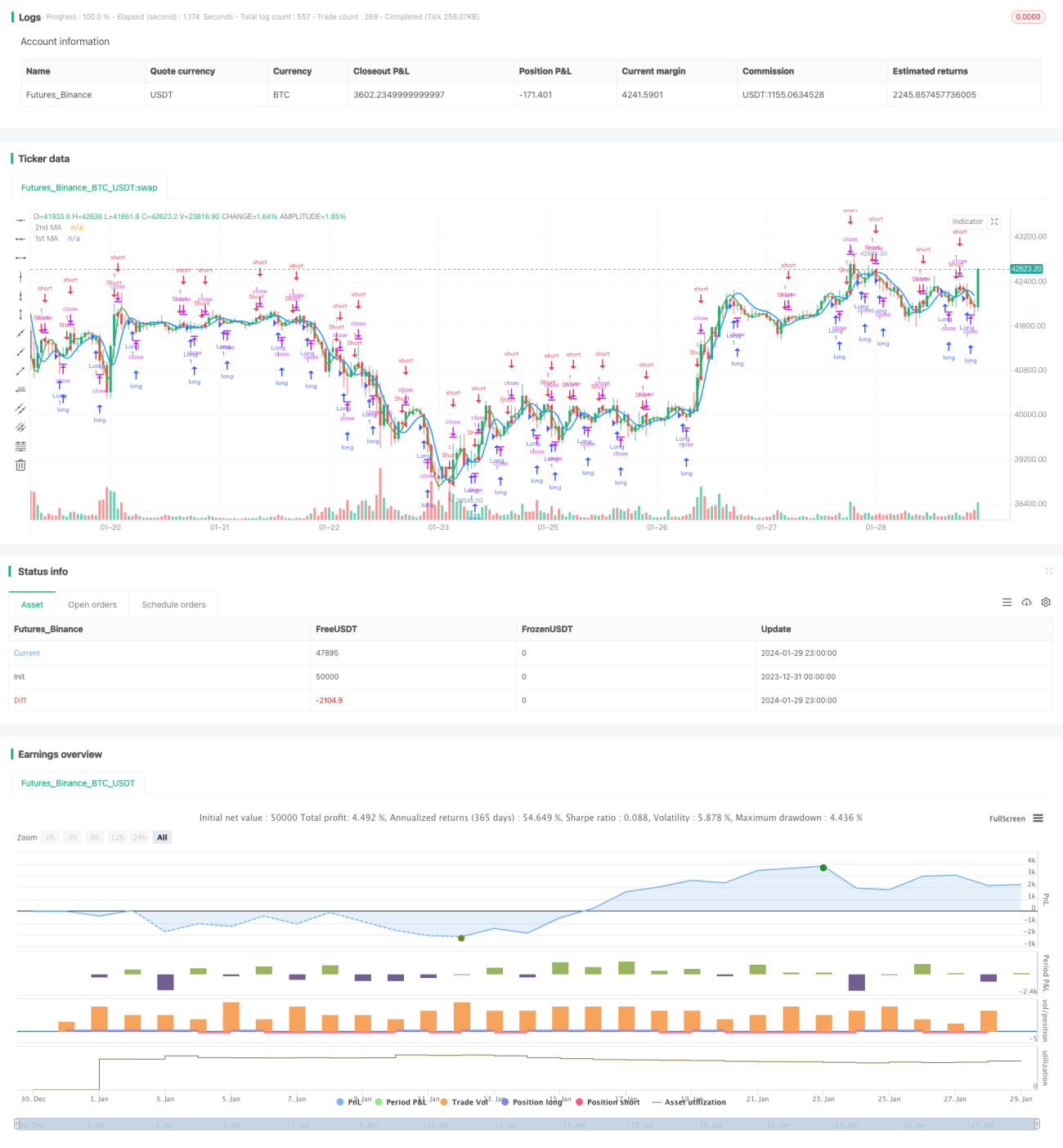

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy", overlay=true)

src = input(close, title="Source")- 1