রিকার্সিভ মোমেন্টাম ভিত্তিক ট্রেডিং কৌশল

সারসংক্ষেপ

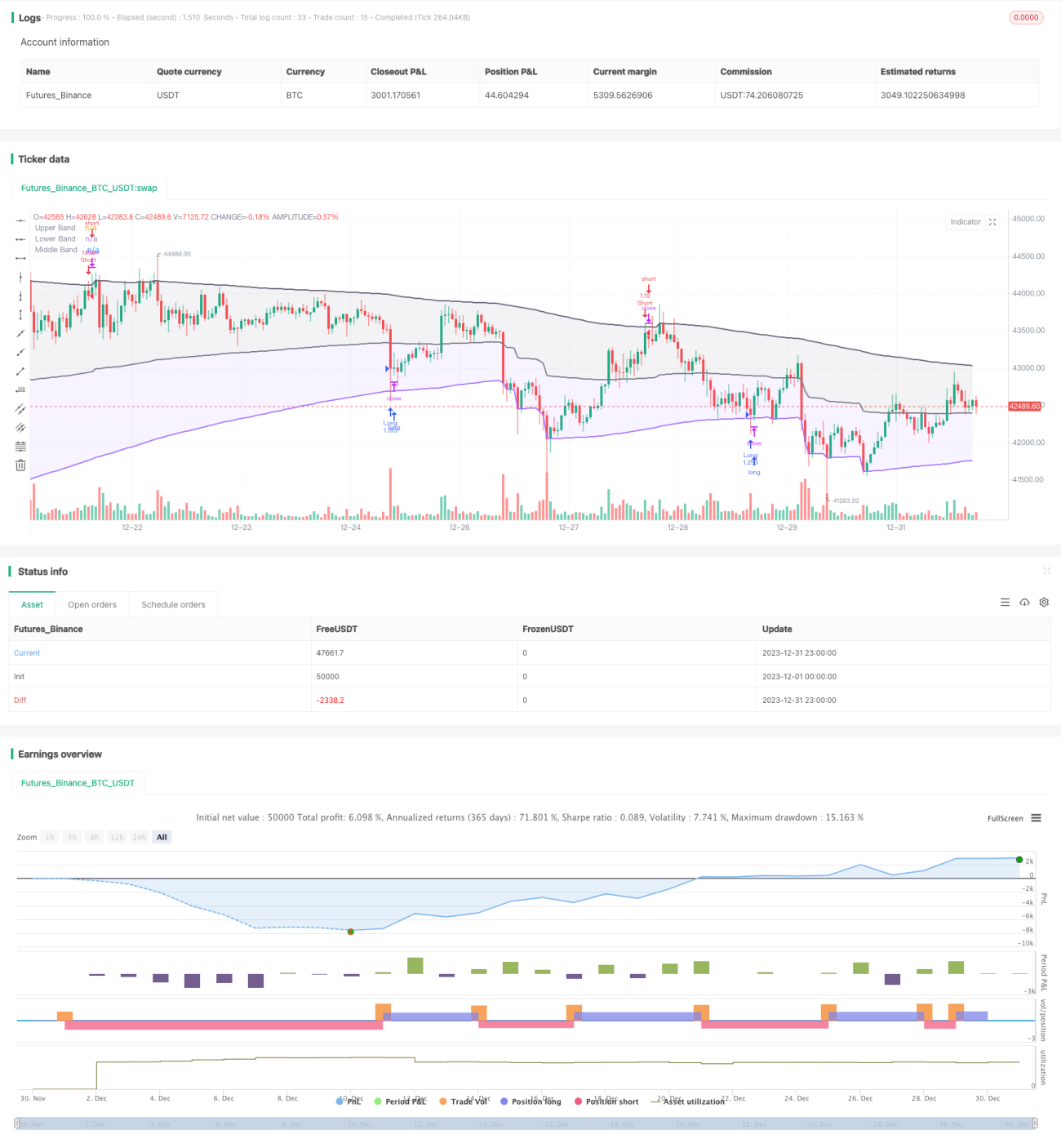

এই স্ট্র্যাটেজিটি alexgrover-এর তৈরি রিকার্সিভ ব্যান্ড ইন্ডিকেটরের উপর ভিত্তি করে একটি ট্রেন্ড ফলোয়িং ও ব্রেকআউট স্ট্র্যাটেজি। রিকার্সিভ ব্যান্ড ইন্ডিকেটর ব্যবহার করে স্ট্র্যাটেজিটি দামের ট্রেন্ড এবং মূল সাপোর্ট-রেজিস্ট্যান্স লেভেল নির্ধারণ করে, এবং মিথ্যা ব্রেকআউট ফিল্টার করার জন্য মোমেন্টাম শর্ত যুক্ত করে, যার ফলে কম ফ্রিকোয়েন্সি কিন্তু উচ্চ মানের এন্ট্রি পাওয়া যায়।

স্ট্র্যাটেজির নীতি

রিকার্সিভ ব্যান্ড ইন্ডিকেটরের গণনা

রিকার্সিভ ব্যান্ড ইন্ডিকেটরটি উপরের ব্যান্ড, নিচের ব্যান্ড এবং মিডলাইন নিয়ে গঠিত। ইন্ডিকেটরের গণনা পদ্ধতি হল:

উপরের ব্যান্ড = সর্বোচ্চ (আগের K-লাইনের উপরের ব্যান্ড, ক্লোজ প্রাইস + n * ভোলাটিলিটি)

নিচের ব্যান্ড = সর্বনিম্ন (আগের K-লাইনের নিচের ব্যান্ড, ক্লোজ প্রাইস - n * ভোলাটিলিটি)

মিডলাইন = (উপরের ব্যান্ড + নিচের ব্যান্ড) / 2

এখানে n একটি স্কেলিং ফ্যাক্টর, এবং ভোলাটিলিটি নির্বাচন করা যেতে পারে ATR, স্ট্যান্ডার্ড ডিভিয়েশন, এভারেজ প্রাইস চ্যানেল এবং বিশেষ RFV পদ্ধতি। লেংথ প্যারামিটার ইন্ডিকেটরের সেনসিটিভিটি নিয়ন্ত্রণ করে; মান যত বড়, ইন্ডিকেটর তত কম ট্রিগার হয়।

স্ট্র্যাটেজির ট্রেডিং নিয়ম

স্ট্র্যাটেজিটি প্রথমে নিচের ব্যান্ডের দিক ধারাবাহিকভাবে ঊর্ধ্বমুখী কিনা এবং উপরের ব্যান্ডের দিক ধারাবাহিকভাবে নিম্নমুখী কিনা তা পরীক্ষা করে, যাতে মিথ্যা ব্রেকআউট ফিল্টার করা যায়।

যখন দাম নিচের ব্যান্ডের নিচে ভেঙে যায়, তখন লং (লং) পজিশন নেওয়া হয়; যখন দাম উপরের ব্যান্ডের উপরে উঠে যায়, তখন শর্ট (শর্ট) পজিশন নেওয়া হয়।

এছাড়াও, স্ট্র্যাটেজিতে স্টপ লস লজিক নির্ধারণ করা হয়েছে।

সুবিধা বিশ্লেষণ

এই স্ট্র্যাটেজির নিম্নলিখিত সুবিধাগুলি রয়েছে:

- রিকার্সিভ ফ্রেমওয়ার্ক ব্যবহার করে, ইন্ডিকেটরের গণনা কার্যকর, পুনরাবৃত্তি গণনা এড়ানো যায়।

- ইন্ডিকেটরের প্যারামিটারগুলি সমন্বয়যোগ্য, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়।

- ট্রেন্ড এবং ব্রেকআউটের সংমিশ্রণ মিথ্যা ব্রেকআউট এড়ায়।

- মোমেন্টাম শর্ত ফিল্টারিং ট্রেডিং সিগন্যালের গুণমান নিশ্চিত করে।

ঝুঁকি বিশ্লেষণ

এই স্ট্র্যাটেজির কিছু ঝুঁকিও রয়েছে:

- প্যারামিটার সঠিকভাবে সেট না করলে ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি হতে পারে বা সিগন্যালের গুণমান খারাপ হতে পারে।

- বড় টাইমফ্রেমের ট্রেন্ড পরিবর্তনের সময় বড় ক্ষতি হতে পারে।

- চরম বাজার পরিস্থিতিতে স্লিপেজ নিয়ন্ত্রণের অপ্রতুলতা ক্ষতি বাড়িয়ে দিতে পারে।

প্যারামিটার অপ্টিমাইজেশন, স্টপ লস নির্ধারণ এবং স্লিপেজ বাড়ানোর মাধ্যমে এই ঝুঁকিগুলি নিয়ন্ত্রণ করা যায়।

অপ্টিমাইজেশন দিকনির্দেশ

এই স্ট্র্যাটেজিটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- একাধিক টাইমফ্রেমের ইন্ডিকেটর যুক্ত করে মাল্টি-টাইমফ্রেম ট্রেডিং বাস্তবায়ন করা।

- মেশিন লার্নিং মডিউল যোগ করে প্যারামিটার অ্যাডাপটিভ অপ্টিমাইজেশন করা।

- কোয়ান্টিটেটিভ কোরিলেশন অ্যানালাইসিস যোগ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- ডিপ লার্নিং ব্যবহার করে দামের পথ পূর্বাভাস করা, সিগন্যালের নির্ভুলতা বাড়ানো।

উপসংহার

সামগ্রিকভাবে এই স্ট্র্যাটেজিটি একটি অত্যন্ত ব্যবহারিক এবং কার্যকর ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি। এটি রিকার্সিভ ফ্রেমওয়ার্ক ব্যবহার করে কম্পিউটেশনাল রিসোর্স সাশ্রয় করে, ট্রেন্ড সাপোর্ট ও রেজিস্ট্যান্স ব্যবহার করে বড় ট্রেন্ডের দিক নির্ধারণ করে এবং মিথ্যা ব্রেকআউট ফিল্টার করতে মোমেন্টাম শর্ত যুক্ত করে, যার ফলে ট্রেডিং সিগন্যালের গুণমান নিশ্চিত হয়। প্যারামিটার অ্যাডজাস্টমেন্ট এবং ঝুঁকি নিয়ন্ত্রণ সঠিকভাবে করা হলে ভাল ফলাফল পাওয়া যায়। আরও গবেষণা ও অপ্টিমাইজেশনের মাধ্যমে এটি আরও জটিল বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়ার যোগ্য।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1