চরম Noro ট্রেন্ড মুভিং এভারেজ কৌশল

সারসংক্ষেপ

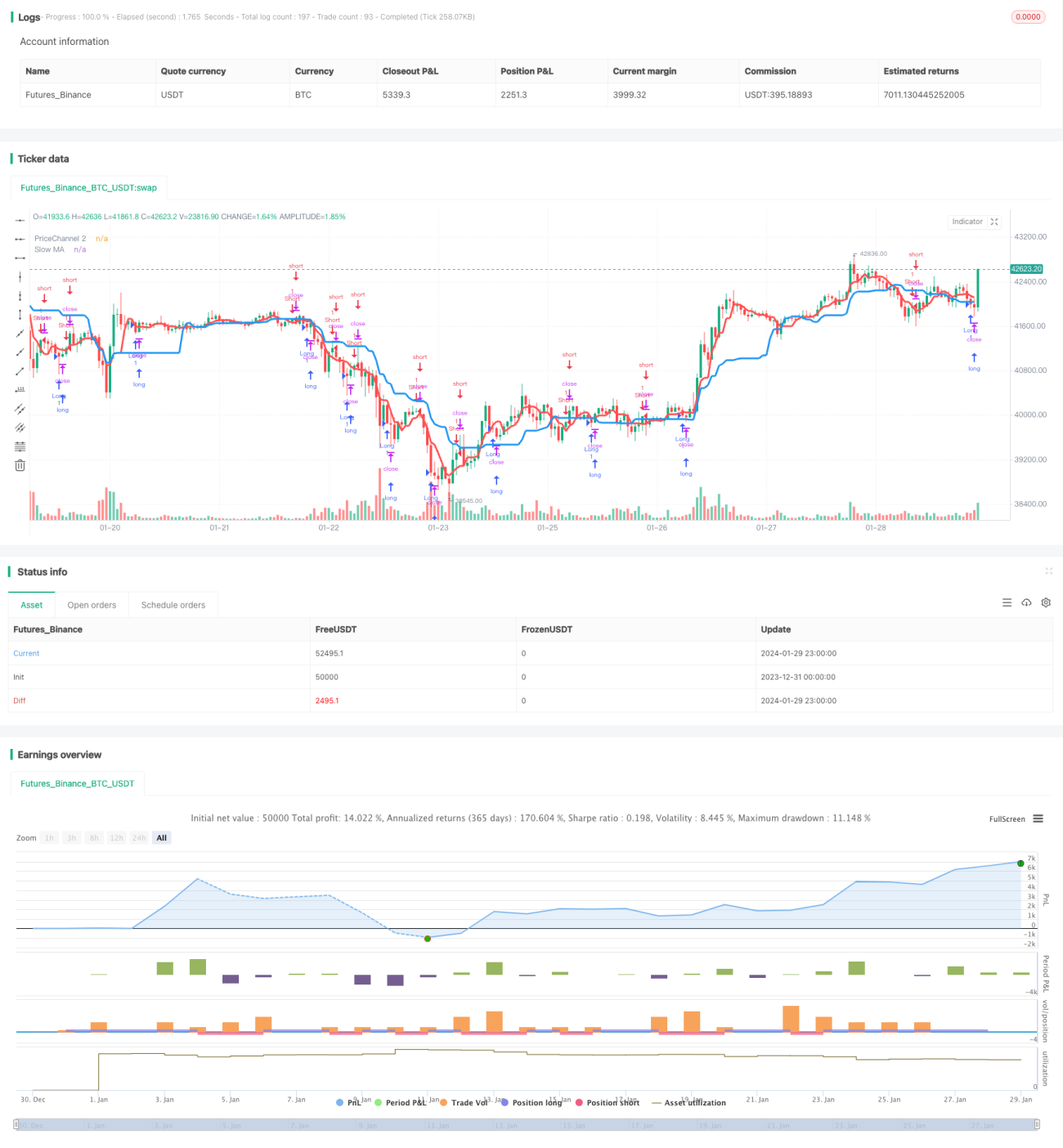

এই কৌশলটি দুটি মুভিং এভারেজ ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের দিকনির্দেশ এবং লং/শর্ট করার সময় নির্ধারণ করে। ধীর গতির মুভিং এভারেজ (নীল রেখা) সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করতে ব্যবহৃত হয়, আর দ্রুত গতির মুভিং এভারেজ (লাল রেখা) মূল্য চ্যানেলের সাথে মিলিয়ে লং/শর্ট করার সুযোগ চিহ্নিত করতে ব্যবহৃত হয়।

কৌশলের নীতি

-

দ্রুত ও ধীর দুটি মুভিং এভারেজ গণনা করা হয়। ধীর গতির মুভিং এভারেজের পিরিয়ড ২১, যা সামগ্রিক ট্রেন্ড নির্ধারণে ব্যবহৃত হয়; দ্রুত গতির মুভিং এভারেজের পিরিয়ড ৫, যা মূল্য চ্যানেলের সাথে মিলিয়ে ট্রেডিংয়ের সময় চিহ্নিত করতে ব্যবহৃত হয়।

-

বর্তমান মূল্য পূর্ববর্তী পিরিয়ডের মূল্য চ্যানেল ভেঙেছে কিনা তা গণনা করা হয়। যদি মূল্য চ্যানেল ভেঙে যায়, তবে আমরা একে একটি ট্রেডিং সুযোগ হিসেবে বিবেচনা করি।

-

ক্যান্ডেলস্টিকের দিক এবং সংখ্যা গণনা করা হয়। যদি শেষ Nটি ক্যান্ডেলস্টিক সবই বিয়ারিশ (কালো/লাল) হয়, তবে এটি লং করার মুহূর্ত হতে পারে; আর যদি শেষ Nটি ক্যান্ডেলস্টিক সবই বুলিশ (সাদা/সবুজ) হয়, তবে এটি শর্ট করার মুহূর্ত হতে পারে। N এর সংখ্যা Bars প্যারামিটারের মাধ্যমে নির্ধারিত হয়।

-

উপরের কয়েকটি বিষয় একত্রিত করে লং/শর্ট করার সংকেত তৈরি করা হয়। যদি বাজার ধীর গতির মুভিং এভারেজের দিকের সাথে সামঞ্জস্যপূর্ণ হয়, এবং দ্রুত গতির মুভিং এভারেজ বা মূল্য চ্যানেল সংকেত দেয়, একই সাথে ক্যান্ডেলস্টিকও শর্ত পূরণ করে, তাহলে ট্রেডিং সংকেত তৈরি হয়।

কৌশলের সুবিধা

-

দ্বৈত মুভিং এভারেজ সিস্টেম ব্যবহার করে ট্রেন্ডের দিক কার্যকরভাবে ট্র্যাক করা যায়।

-

দ্রুত গতির মুভিং এভারেজ ও মূল্য চ্যানেলের সংমিশ্রণ ভাঙনের পয়েন্ট আগে শনাক্ত করতে এবং ট্রেডিংয়ের সময় ধরে রাখতে সাহায্য করে।

-

সংকেত দেওয়ার সময় ক্যান্ডেলস্টিকের দিক ও সংখ্যা বিবেচনা করা হয়, যা বিপরীতমুখী বাজারে আটকে পড়া এড়ায়।

-

মুভিং এভারেজ প্যারামিটার স্বাধীনভাবে সামঞ্জস্য করা যায়, যা বিভিন্ন পণ্য ও সময়সীমার জন্য উপযোগী।

কৌশলের ঝুঁকি ও সমাধান

-

দ্বৈত মুভিং এভারেজ পাশাপাশি চলা বাজারে (রেঞ্জ মার্কেট) প্রায়ই ভুল সংকেত দেয়। স্প্রেড ইন্ডিকেটর বা ATR ইন্ডিকেটর ব্যবহার করে এই সমস্যা কমানো যায় এবং অস্থির বাজারে ট্রেডিং এড়ানো যায়।

-

অস্বাভাবিক বাজার পরিস্থিতিতেও ফেঁসে যাওয়ার সম্ভাবনা থাকে। উপযুক্ত স্টপ-লস পয়েন্ট নির্ধারণ করে প্রতি ট্রেডের ক্ষতি সীমিত করা যায়।

-

পুরোপুরিভাবে বিপরীতমুখী হলে আটকে পড়া এড়ানো সম্ভব নয়। আমরা কৌশল ও প্যারামিটার আরও অনুকূল করতে কাজ চালিয়ে যাব যাতে কৌশলটি আরও স্থিতিশীল হয়।

কৌশল উন্নয়নের দিকনির্দেশনা

-

সহায়ক ইন্ডিকেটর যেমন ADX, MACD ইত্যাদি যুক্ত করে রেঞ্জ বাজারে ভুল ট্রেডিং এড়ানো।

-

স্টপ-লস পয়েন্ট গতিশীলভাবে সমন্বয় করা। ATR-এর ওপর ভিত্তি করে ঝুঁকির প্রত্যাশা গণনা করে যুক্তিসঙ্গত স্টপ-লস অনুপাত নির্ধারণ করা।

-

প্যারামিটারের স্ব-অভিযোজন ক্ষমতা অনুকূল করা। মেশিন লার্নিং পদ্ধতি ব্যবহার করে সিস্টেম স্বয়ংক্রিয়ভাবে প্যারামিটার অনুকূল করতে পারে।

-

পণ্যের বৈশিষ্ট্য অনুসারে প্যারামিটার সূক্ষ্ম-টিউনিং। যেমন ক্রিপ্টোকারেন্সির জন্য ছোট সময়সীমার প্যারামিটার বেশি উপযুক্ত।

উপসংহার

সামগ্রিকভাবে, এই কৌশলটি ট্রেন্ড ফলো করার জন্য খুবই উপযোগী। পাশাপাশি এটি কিছু ভাঙনের ট্রেডিং সুযোগও যুক্ত করে। যুক্তিসঙ্গত অনুকূলকরণের মাধ্যমে কৌশলটি আরও বেশি বাজারে স্থিরভাবে চলতে পারে। আমরা ক্রমাগত উন্নতি করে এটিকে একটি বাণিজ্যিক-গ্রেডের উচ্চ-মানের কোয়ান্টিটেটিভ কৌশল হিসাবে গড়ে তুলতে চেষ্টা করব।

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1