দ্বৈত ATR ট্রেইলিং স্টপ কৌশল

সারসংক্ষেপ

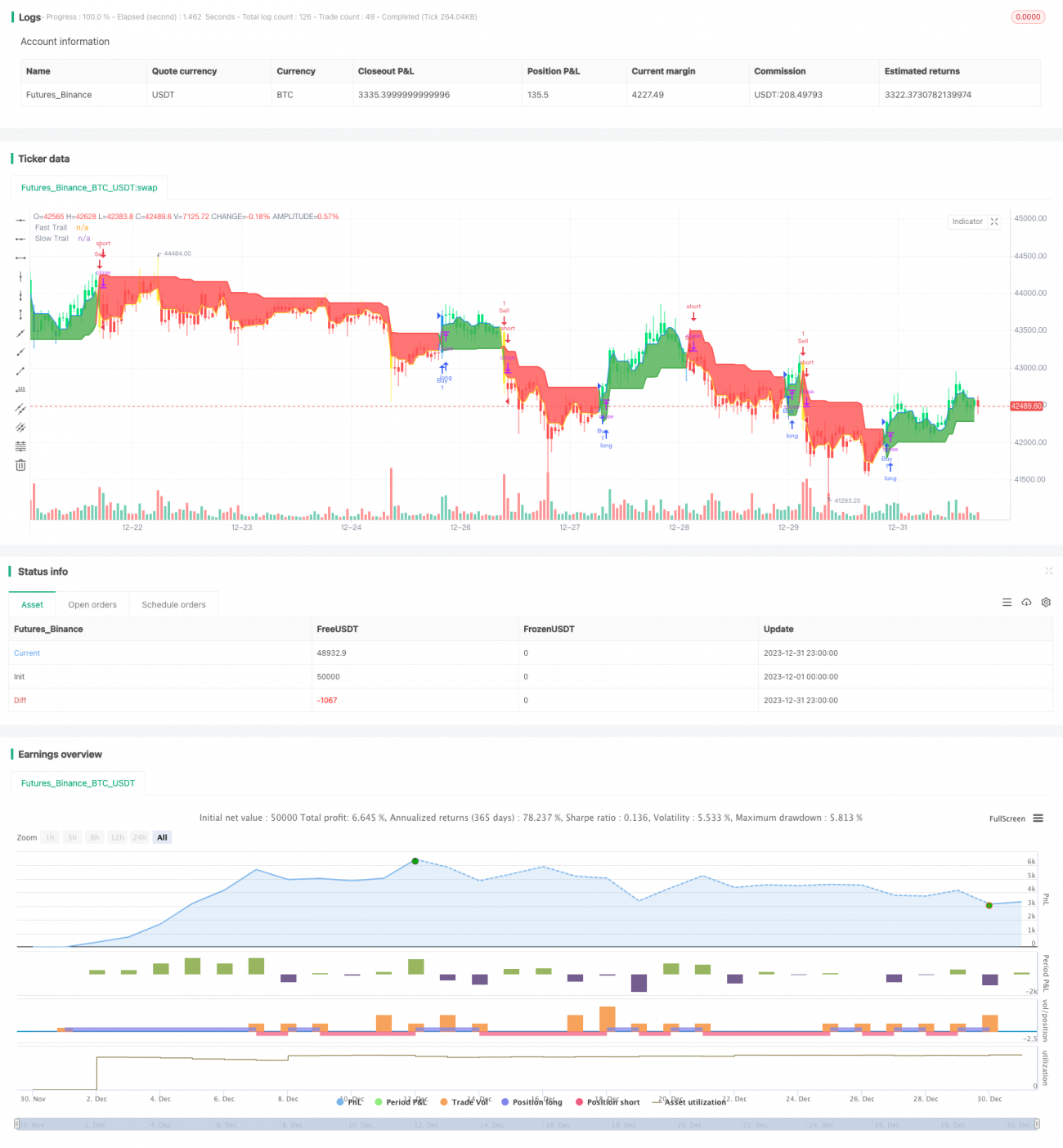

ডাবল ATR ট্রেইলিং স্টপ লস স্ট্র্যাটেজি হলো গড় প্রকৃত রেঞ্জ (ATR) নির্দেশকের উপর ভিত্তি করে একটি স্বল্পমেয়াদী ট্রেডিং কৌশল। এই কৌশলটি একই সাথে দ্রুত ATR লাইন এবং ধীর ATR লাইন নামে দুটি স্টপ লস লাইন স্থাপন করে, এবং এই দুটি স্টপ লস লাইনের ক্রসওভারের উপর ভিত্তি করে প্রবেশ ও প্রস্থান নির্ধারণ করে। কৌশলটি সহজ ও বোধগম্য, দ্রুত সাড়া দেয় এবং উচ্চ অস্থিরতার বাজারের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি মূলত ATR নির্দেশক ব্যবহার করে দুটি স্টপ লস লাইন নির্ধারণ করে। একটি হলো দ্রুত ATR লাইন, যার ATR সময়কাল ছোট এবং গুণক কম, তাই এটি দ্রুত সাড়া দেয়; অন্যটি হলো ধীর ATR লাইন, যার ATR সময়কাল দীর্ঘ এবং গুণক বড়, যা ফিল্টার হিসেবে কাজ করে। যখন দ্রুত ATR লাইন ধীর ATR লাইনকে অতিক্রম করে উপরে ওঠে, তখন ক্রয় সংকেত তৈরি হয়; যখন দ্রুত ATR লাইন ধীর ATR লাইনকে অতিক্রম করে নিচে নামে, তখন বিক্রয় সংকেত তৈরি হয়। এইভাবে দুটি ATR লাইনের ক্রসওভারের মাধ্যমে প্রবেশ ও প্রস্থান নির্ধারণ করে কার্যকরভাবে স্টপ লস নিয়ন্ত্রণ করা যায়।

নির্দিষ্ট কার্যপদ্ধতি হলো: দ্রুত ATR লাইন এবং ধীর ATR লাইন গণনা করা; দ্রুত লাইনের মূল্য ধীর লাইনের চেয়ে বেশি হলে দ্রুত লাইনটি ট্রেইলিং স্টপ লস হিসেবে ব্যবহার করা, অন্যথায় ধীর লাইনটি ট্রেইলিং স্টপ লস হিসেবে ব্যবহার করা। Kline-এর রঙ বর্তমানে ব্যবহৃত স্টপ লস লাইন নির্দেশ করে: সবুজ ও নীল দ্রুত লাইনের স্টপ লস নির্দেশ করে, লাল ও হলুদ ধীর লাইনের স্টপ লস নির্দেশ করে। যখন বাজারের দাম স্টপ লস লাইনে পৌঁছায়, তখন প্রস্থান করা হয়।

সুবিধা বিশ্লেষণ

ডাবল ATR ট্রেইলিং স্টপ লস স্ট্র্যাটেজির নিম্নলিখিত সুবিধা রয়েছে:

- কার্যপদ্ধতি সহজ ও স্পষ্ট, সহজেই বোঝা ও বাস্তবায়ন করা যায়।

- বাজারের পরিবর্তনে দ্রুত সাড়া দেয়, উচ্চ অস্থিরতার বাজারের জন্য উপযুক্ত।

- ডাবল ATR স্টপ লস ঝুঁকি নিয়ন্ত্রণ করে, কার্যকরভাবে স্টপ লস স্থাপন করে।

- ATR নির্দেশক প্যারামিটারাইজড, স্টপ লসের পরিধি সমন্বয় করা যায়।

- দৃশ্যমান Kline রঙ স্টপ লসের অবস্থা স্পষ্টভাবে নির্দেশ করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- অত্যধিক ঘন ঘন ট্রেডিং হওয়ার সম্ভাবনা থাকে।

- ATR নির্দেশক বক্ররেখার সাথে মেলে না, ফলে লোকসান বড় হতে পারে।

- রেঞ্জবাউন্ড ও ট্রেন্ড—এই দুটি বাজার পর্যায়কে কার্যকরভাবে ফিল্টার করা সম্ভব হয় না।

ATR সময়কাল অপ্টিমাইজ করে, ATR গুণক সমন্বয় করে, এবং অন্যান্য নির্দেশক দিয়ে ফিল্টারিং যোগ করে এই ঝুঁকি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

ডাবল ATR ট্রেইলিং স্টপ লস স্ট্র্যাটেজি আরও অপ্টিমাইজ করা যায় নিম্নলিখিত দিকনির্দেশনায়:

- ATR প্যারামিটার অপ্টিমাইজ করে স্টপ লসের পরিধি সমন্বয় করা।

- ফিল্টার নির্দেশক যোগ করা, যেমন ট্রেন্ড নির্ধারণের জন্য মুভিং এভারেজ নির্দেশক যোগ করা, যাতে অকার্যকর ট্রেডিং এড়ানো যায়।

- পজিশন খোলার শর্ত যোগ করা, যেমন ভলিউম এনার্জি নির্দেশক যোগ করে ভুল ট্রেডিং এড়ানো।

- পজিশন হোল্ডিং টাইম এক্সিট যোগ করা, যাতে অত্যধিক ঘন ঘন ট্রেডিং কমে।

সারসংক্ষেপ

ডাবল ATR ট্রেইলিং স্টপ লস স্ট্র্যাটেজি সামগ্রিকভাবে সহজে বোঝা ও বাস্তবায়নযোগ্য, বিশেষ করে উচ্চ অস্থিরতার পরিস্থিতির জন্য উপযুক্ত, এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে। অপ্টিমাইজেশনের সুযোগও যথেষ্ট রয়েছে, যেমন প্যারামিটার সমন্বয়, ফিল্টার যোগ ইত্যাদির মাধ্যমে উন্নতি করা সম্ভব। এটি একটি সুপারিশযোগ্য স্বল্পমেয়াদী কৌশল।

- 1