KDJ ইতিবাচক মোমবাতি ব্রেকআউট ক্রয় কৌশল

সারসংক্ষেপ

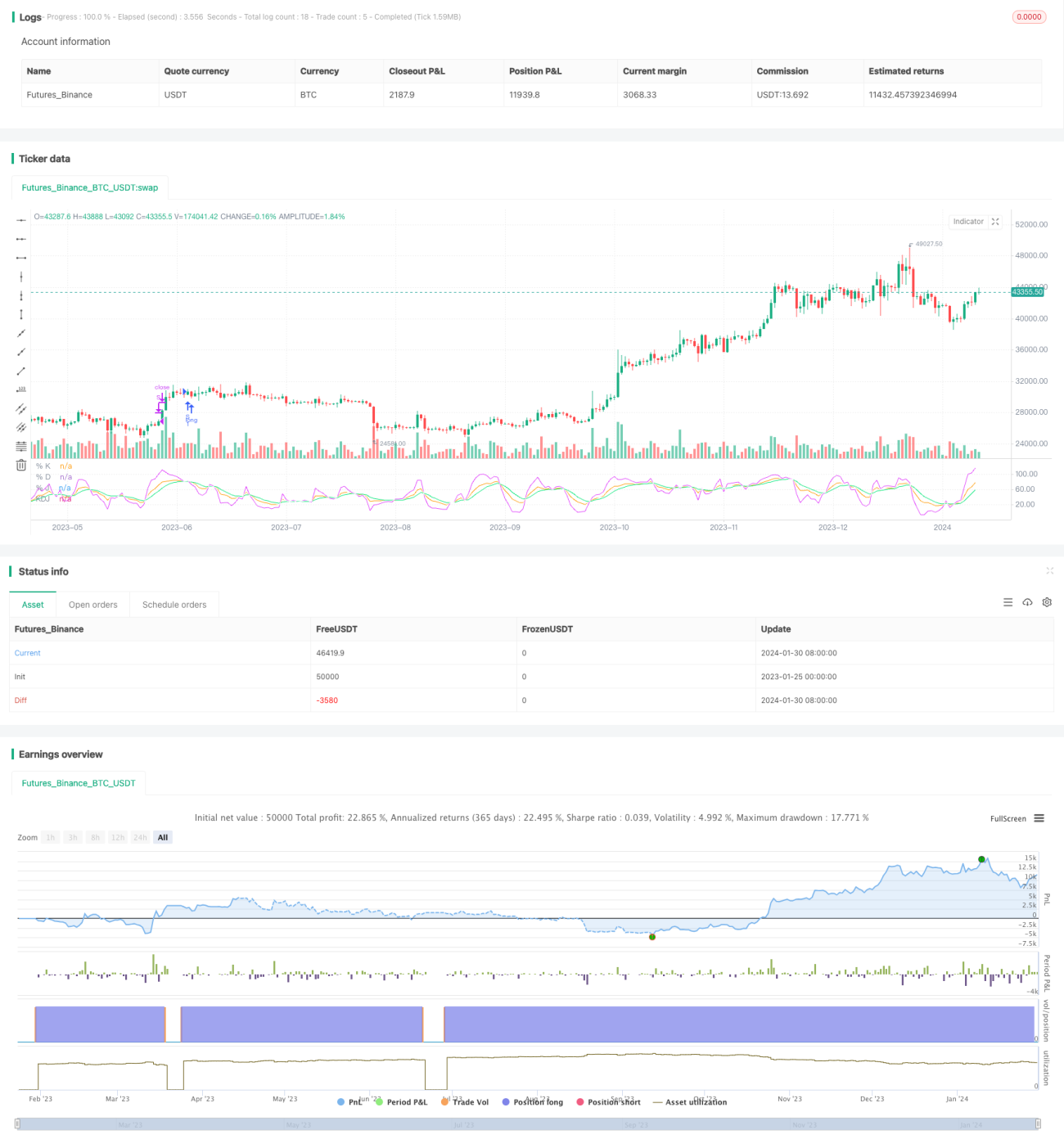

KDJ পূর্ণবৃদ্ধি ব্রেকআউট ক্রয় কৌশলটি KDJ সূচকের উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল। এই কৌশলটি মূলত KDJ সূচকের J-লাইন এবং D-লাইনের গোল্ডেন ক্রস ব্যবহার করে ক্রয় সংকেত তৈরি করে, যখন J-লাইন D-লাইনের উপরে উঠে যায় তখন লং পজিশনে প্রবেশ করে। কৌশলটি তুলনামূলকভাবে সহজ, বাস্তবায়ন করা সহজ এবং পরিমাণগত ট্রেডিংয়ের শিক্ষানবিশদের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলে ব্যবহৃত প্রধান প্রযুক্তিগত সূচক হল KDJ সূচক। KDJ সূচকে K-লাইন, D-লাইন এবং J-লাইন রয়েছে। যেখানে:

K মান = (আজকের সমাপনী মূল্য - N দিনের মধ্যে সর্বনিম্ন মূল্য) ÷ (N দিনের মধ্যে সর্বোচ্চ মূল্য - সর্বনিম্ন মূল্য) × 100;

D মান = K মানের M দিনের চলমান গড়;

J মান = 3K - 2D।

KDJ সূচকের সেটিং অনুযায়ী, যখন J মান D মানের উপরে উঠে যায়, তখন এটি নির্দেশ করে যে শেয়ারের দাম বিপরীত হয়ে বাড়ছে, তাই লং পজিশন নেওয়া যেতে পারে; যখন J মান D মানের নিচে নামে, তখন এটি নির্দেশ করে যে শেয়ারের দাম বিপরীত হয়ে কমছে, তাই শর্ট পজিশন নেওয়া যেতে পারে।

এই কৌশলটি উপরোক্ত নিয়ম ব্যবহার করে, যখন J-লাইন D-লাইনের উপরে উঠে যায়, অর্থাৎ গোল্ডেন ক্রস গঠিত হলে, সেটিকে ক্রয় সংকেত হিসাবে বিচার করে লং পজিশনে প্রবেশ করে। এক্সিট সিগন্যাল হল J-লাইন 100 এর বেশি হলে লং পজিশন থেকে বেরিয়ে যাওয়া।

কৌশলের সুবিধা

-

KDJ সূচক ব্যবহার করে কেনার সময় নির্ধারণ করা হয়, এই সূচকটি শেয়ারের দামের ওঠানামার তথ্য বিবেচনা করে, যা অপেক্ষাকৃত নির্ভরযোগ্য।

-

কৌশলের সংকেত নির্ধারণের নিয়ম সহজ ও পরিষ্কার, বুঝতে ও বাস্তবায়ন করা সহজ, পরিমাণগত ট্রেডিংয়ের শিক্ষানবিশদের জন্য উপযুক্ত।

-

লাভ স্টপ এবং লস স্টপ কৌশল ব্যবহার করা হয়, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

-

কৌশলের প্যারামিটার অপ্টিমাইজেশনের সুযোগ অনেক, বাস্তবায়নে নমনীয়তা রয়েছে।

কৌশলের ঝুঁকি

-

KDJ সূচক সহজেই ভুয়া সংকেত তৈরি করতে পারে, যার ফলে ক্ষতি হতে পারে।

-

কেনার পর বাজারের স্বল্পমেয়াদী সমন্বয়ের কারণে লস স্টপ ট্রিগার হতে পারে এবং বড় ট্রেন্ড ধরা সম্ভব নাও হতে পারে।

-

প্যারামিটার সেটিং অনুপযুক্ত হলে লেনদেন ঘন ঘন হতে পারে বা সংকেত স্পষ্ট না হতে পারে।

-

লেনদেনের খরচের মোট লাভের উপর প্রভাবের দিকে নজর দিতে হবে।

প্রধান ঝুঁকি নিয়ন্ত্রণের পদ্ধতি: যুক্তিসঙ্গতভাবে প্যারামিটার অপ্টিমাইজ করা, সূচক অনুসরণ করে বৃদ্ধি করা, লস স্টপের পরিসর যথাযথভাবে শিথিল করা ইত্যাদি।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

KDJ-এর প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

ভুয়া সংকেত এড়ানোর জন্য ফিল্টার শর্ত যোগ করা। অন্যান্য সূচক বা প্যাটার্নের সাথে মিলিয়ে ফিল্টার করা যেতে পারে।

-

বাজারের ধরন (বুল বা বিয়ার মার্কেট) অনুযায়ী ভিন্ন প্যারামিটার সেটিং নির্বাচন করা যেতে পারে।

-

লস স্টপের পরিমাণ যথাযথভাবে শিথিল করা যেতে পারে, যাতে লস স্টপ থেকে বেরিয়ে যাওয়ার সম্ভাবনা কমানো যায়।

-

ট্রেডিং ভলিউম ইত্যাদি সূচক বিশ্লেষণের সাথে মিলিয়ে ফাঁদে পড়া এড়ানো যেতে পারে।

সারসংক্ষেপ

KDJ পূর্ণবৃদ্ধি ব্রেকআউট ক্রয় কৌশলটি সামগ্রিকভাবে সহজ ও ব্যবহারিক, সহজেই হাতে নেওয়া যায়, বিশেষ করে পরিমাণগত ট্রেডিংয়ের শিক্ষানবিশদের জন্য উপযুক্ত। এই কৌশলের কিছু ট্রেডিং সুবিধা রয়েছে, তবে কিছু ঝুঁকিও রয়েছে, যেগুলো দূর করার জন্য নির্দিষ্টভাবে অপ্টিমাইজ করা প্রয়োজন, তবেই কৌশলের সম্পূর্ণ মূল্য কাজে লাগানো যাবে। সার্বিকভাবে, এই কৌশলটি গবেষণা ও প্রয়োগের যোগ্য।

- 1