RSI এবং SMA ভিত্তিক স্বল্পমেয়াদী ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটির নাম "স্বল্পমেয়াদী RSI এবং SMA শতাংশ পরিবর্তন"। এটি সাধারণ প্রযুক্তিগত সূচক যেমন RSI এবং মুভিং এভারেজ ব্যবহার করে লেনদেনের প্রবেশ এবং প্রস্থান নির্ধারণের জন্য। RSI হল 0 থেকে 100 সীমার মধ্যে একটি মোমেন্টাম সূচক, এটি বাজারের ওভারবট/ওভারসেল অবস্থা দেখাতে পারে। SMA হল একটি সরল মুভিং এভারেজ যা দামের স্বল্পমেয়াদী ও দীর্ঘমেয়াদী প্রবণতা প্রতিফলিত করতে পারে। এই কৌশলটি এই দুটি সূচকের উপর ভিত্তি করে প্রবেশ ও প্রস্থান সংকেত তৈরি করে এবং ব্যাকটেস্টিং দেখায় যে এটি ভাল ফলাফল দিতে পারে।

কৌশলের নীতিমালা

যখন RSI 50-এর বেশি হয়, তখন এটি বুলিশ সংকেত হিসাবে বিবেচিত হয়। এর অর্থ বাজারটি সমতুল্য থেকে বুলিশ অঞ্চলে রয়েছে। যখন 9-দিনের SMA 100-দিনের SMA-এর উপরে থাকে, তখন এটি নির্দেশ করে যে স্বল্পমেয়াদী প্রবণতা দীর্ঘমেয়াদী প্রবণতার চেয়ে ভাল, তাই লং পজিশনে প্রবেশ করা যেতে পারে। উপরন্তু, যদি স্বল্পমেয়াদী 9-দিনের SMA এর আপেক্ষিক দামের পরিবর্তন 6% ছাড়িয়ে যায়, তাহলে এটি স্বল্পমেয়াদী প্রবণতার ত্বরণ নির্দেশ করে, যা প্রবেশের সংকেতও।

যদি ইতিমধ্যে লং পজিশন ধারণ করা থাকে, তাহলে এই কৌশলটি প্যারাবোলিক স্টপ লস ব্যবহার করে মুনাফা লক করতে। এটি নির্ধারিত শতাংশ ট্রেলিং স্টপ অনুযায়ী কাজ করে এবং দামে রিট্রেসমেন্ট হলে পজিশন থেকে বেরিয়ে যায়।

সুবিধা বিশ্লেষণ

এই কৌশলটি প্রবণতা সূচক এবং ওভারবট/ওভারসেল সূচককে একত্রিত করে, যা স্পষ্ট প্রবণতা দেখা দিলে প্রবেশ করতে এবং বাজার বিপরীত হওয়ার সময় এড়াতে সহায়তা করে, ফলে ট্রেডিং ঝুঁকি অনেক কমে যায়। স্টপ লস কৌশলও মুনাফা লক করতে সাহায্য করে, ফলে প্রবণতা বিপরীত হলে মুনাফা পুরোপুরি হারিয়ে যাওয়া থেকে রক্ষা পায়।

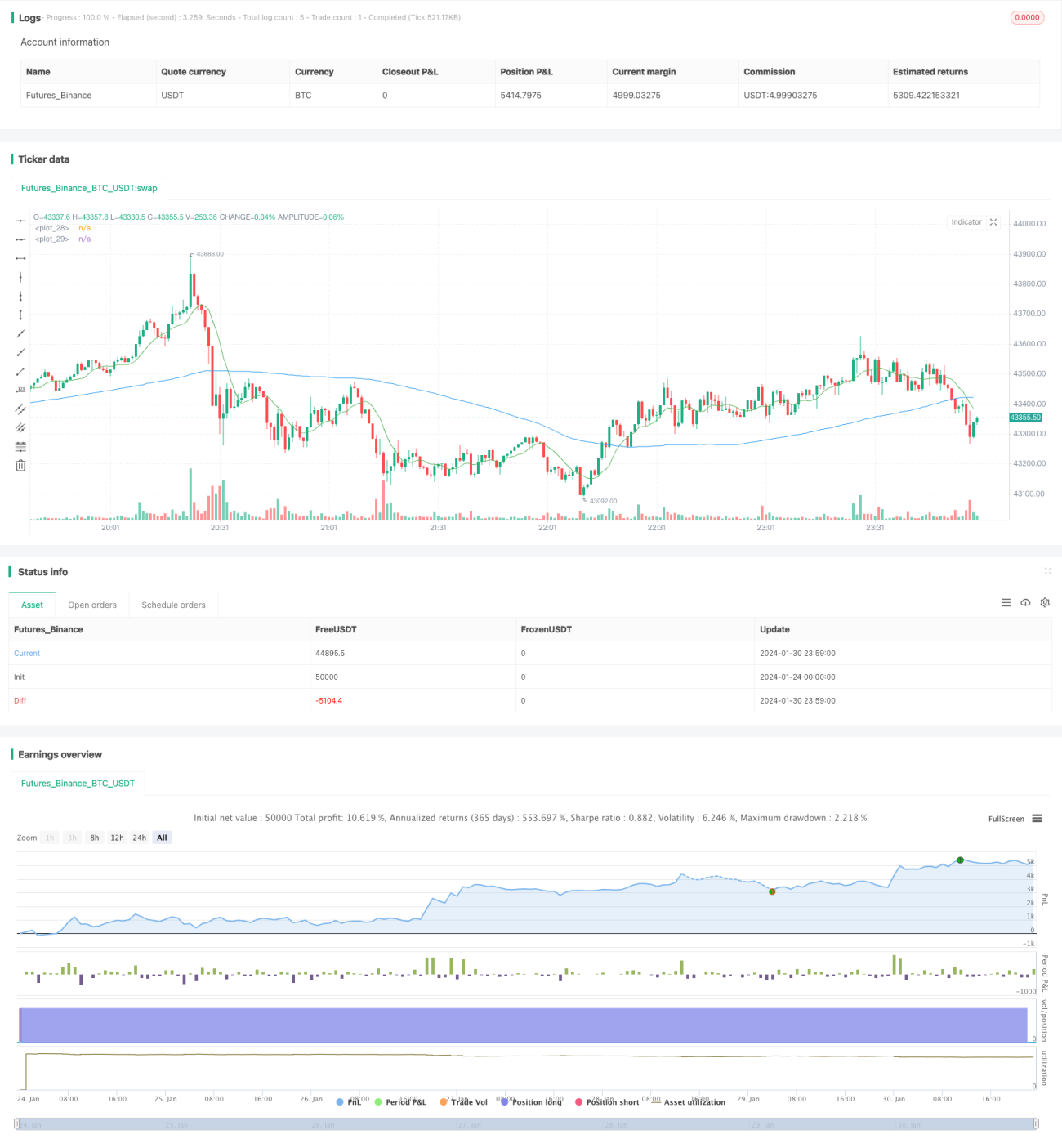

ব্যাকটেস্টিং ফলাফল দেখায় যে এই কৌশলটি অপেক্ষাকৃত স্পষ্ট স্বল্পমেয়াদী প্রবণতায় লাভ করতে পারে এবং এটি ভাল কাজ করে। এটি সেই বিনিয়োগকারীদের জন্য উপযুক্ত যারা উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং পছন্দ করেন।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি RSI এবং SMA-এর মতো সূচকের উপর নির্ভর করে, যার কিছুটা ল্যাগ রয়েছে। যদি কোনো আকস্মিক ঘটনার কারণে বাজার দ্রুত বিপরীত হয়, তাহলে এই কৌশলটি সময়মতো বের হতে না পারতে পারে, যার ফলে বড় ক্ষতি হতে পারে।

অতিরিক্তভাবে, উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য বেশি ট্রেডিং ফি বহন করতে হয়। যদি ট্রেডিংয়ের ফ্রিকোয়েন্সি খুব বেশি হয়, তাহলে সঞ্চিত ট্রেডিং ফিও লাভের উপর প্রভাব ফেলতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলে প্রবেশ এবং প্রস্থান সংকেত নির্ধারণে আরও বেশি সূচক যুক্ত করার কথা বিবেচনা করা যেতে পারে, যেমন ভলিউম সূচক যোগ করে মিথ্যা ব্রেকআউট এড়ানো। স্টপ লস কৌশলটিও আরও নমনীয় পদ্ধতিতে পরিবর্তন করা যেতে পারে, বাজারের ওঠানামার বিষয়টি বিবেচনা করে।

উপরন্তু, ট্রেডিং পণ্য এবং সময়কালের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খোঁজা যেতে পারে। ক্রস-টাইমফ্রেম ট্রেডিংয়ের কথাও বিবেচনা করা যেতে পারে, যেখানে উচ্চ সময়ফ্রেম দিয়ে প্রবণতা নির্ধারণ করা যায় এবং নিম্ন সময়ফ্রেম দিয়ে প্রবেশ করা যায়।

সারমর্ম

এই কৌশল "স্বল্পমেয়াদী RSI এবং SMA শতাংশ পরিবর্তন" সাধারণ প্রযুক্তিগত সূচক যেমন RSI এবং SMA-এর সমন্বয় ব্যবহার করে একটি স্বল্পমেয়াদী ট্রেডিং কৌশল তৈরি করে। এটি স্পষ্ট স্বল্পমেয়াদী প্রবণতা ধরতে লাভ করতে পারে এবং একইসাথে মুনাফা লক করার জন্য স্টপ লস ব্যবহার করে। এই কৌশলটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং পছন্দকারী বিনিয়োগকারীদের জন্য উপযুক্ত, তবে বাজার দ্রুত বিপরীত হওয়ার ঝুঁকি সম্পর্কে সচেতন থাকতে হবে। আরও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি আরও ভাল ফলাফল দিতে পারে।

- 1