ইকিমোকু ক্লাউড ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি

১. কৌশলের নাম: ইচিমোকু ক্লাউড ট্রেন্ড ট্র্যাকিং কৌশল

২. কৌশল সংক্ষিপ্ত বিবরণ

এই কৌশলটি ইচিমোকু ক্লাউড সূচকের বিভিন্ন সংকেত ব্যবহার করে একটি বিশুদ্ধ ট্রেন্ড ট্র্যাকিং কৌশল ডিজাইন করেছে, যার লক্ষ্য হলো মধ্যম ও দীর্ঘমেয়াদী প্রবণতা ধরা, ওঠানামা ও সারিবদ্ধতা ফিল্টার করা এবং শক্তিশালী প্রবণতার দিক অনুসরণ করা।

৩. কৌশলের নীতি

এই কৌশলটি ইচিমোকু ক্লাউড সূচকের টেনকান সেন, কিঝুন সেন এবং চিকাউ স্প্যানকে প্রধান সংকেত হিসেবে ব্যবহার করে। দীর্ঘমেয়াদী প্রবণতা নির্ণয়ের ক্ষেত্রে, সেনকাউ স্প্যান এ এবং সেনকাউ স্প্যান বি-এর ঊর্ধ্ব-অধঃক্রম পরিবর্তন সম্পর্ক দেখে প্রবণতা নির্ধারণ করা হয়; নির্দিষ্ট প্রবেশ ও প্রস্থানের সময় নির্বাচনে, টেনকান সেন ও কিঝুন সেনের ক্রসওভার এবং দাম ও ক্লাউডের সম্পর্কের পরিবর্তন প্রধান ভিত্তি।

সামগ্রিকভাবে, এই কৌশলের মূল যুক্তি হলো: মধ্যম ও দীর্ঘমেয়াদী প্রবণতার দিক নিশ্চিত করা -> শক্তিশালী প্রবণতা পুনরায় শুরু হওয়ার সুযোগের অপেক্ষা করা -> প্রবণতা অনুসরণে প্রবেশ করা -> স্টপ লস সহ ট্রেন্ড ট্র্যাকিং থেকে প্রস্থান করা।

নির্দিষ্টভাবে বলতে গেলে, মধ্যম ও দীর্ঘমেয়াদী প্রবণতা নির্ণয়ের সময়, সেনকাউ স্প্যান এ এবং সেনকাউ স্প্যান বি-এর পরিবর্তন সম্পর্ক দ্বারা নির্ধারণ করা হয় (যদি সেনকাউ স্প্যান এ উপরে থাকে এবং সবুজ হয়, তাহলে তা ঊর্ধ্ব প্রবণতা নির্দেশ করে, অন্যথায় নিম্ন প্রবণতা নির্দেশ করে)। মধ্যম ও দীর্ঘমেয়াদী প্রবণতা নিশ্চিত হওয়ার পর, টেনকান সেন ও কিঝুন সেনের ক্রসওভার এবং দামের ক্লাউড ভেদ করার সংকেতের মাধ্যমে প্রবণতা পুনরায় শুরু হওয়ার ইঙ্গিত পাওয়া যায়, যা প্রবেশের সংকেত দেয়; প্রবেশের পর কিঝুন সেনকে স্টপ লস লাইন হিসেবে ব্যবহার করে স্টপ লস সহ ট্রেন্ড ট্র্যাকিং থেকে প্রস্থান করা হয়।

এতে করে, মধ্যম ও স্বল্পমেয়াদী ওঠানামা ফিল্টার হয় এবং শক্তিশালী প্রবণতার সুযোগ ধরা যায়, যা সিকিউরিটিজ বাজারে দীর্ঘমেয়াদী স্থিতিশীল অতিরিক্ত মুনাফা অর্জনে সহায়তা করে।

৪. কৌশলের সুবিধা

(ক) ইচিমোকু ক্লাউড ব্যবহার করে মধ্যম ও দীর্ঘমেয়াদী প্রবণতার দিক নির্ণয় করা, যা মূল দিক নির্ধারণে সহায়ক।

(খ) টেনকান সেন ও কিঝুন সেনের ক্রসওভার এবং দাম ও ক্লাউডের সম্পর্কের পরিবর্তনের মাধ্যমে প্রবেশের সময় নির্ধারণ, যা কার্যকরভাবে ওঠানামা ফিল্টার করে এবং শক্তিশালী প্রবণতা ধরে।

(গ) স্টপ লস সহ ট্রেন্ড ট্র্যাকিং থেকে প্রস্থান পদ্ধতি, যা বড় প্রবণতা থেকে মুনাফা অর্জনের পাশাপাশি পৃথক ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

(ঘ) একাধিক ইচিমোকু ক্লাউড সংকেত একত্রিত করে একটি পদ্ধতিগত ট্রেন্ড ট্র্যাকিং কৌশল তৈরি, যা স্থিতিশীল এবং ভালো পারফরম্যান্স প্রদর্শন করে।

৫. কৌশলের ঝুঁকি

(ক) মধ্যম ও দীর্ঘমেয়াদী ভুল নির্ণয়ের পদ্ধতিগত ঝুঁকি। যদি মধ্যম ও দীর্ঘমেয়াদী প্রবণতা ভুল হয়, তাহলে পরবর্তী সমস্ত কার্যক্রম ভুল দিকের ঝুঁকির সম্মুখীন হবে।

(খ) অনুপযুক্ত প্রবেশ সময় নির্বাচনের ঝুঁকি। যদি প্রবেশের সময় সঠিক না হয়, তাহলে ফাঁদে পড়ার সম্ভাবনা থাকে।

(গ) স্টপ লস খুব কাছে রাখার ঝুঁকি। যদি স্টপ লস দূরত্ব খুব কাছাকাছি হয়, তাহলে চরম বাজার পরিস্থিতিতে তা ভেঙে যেতে পারে এবং ক্ষতির কারণ হতে পারে।

(ঘ) বেশি লেনদেন ফ্রিকোয়েন্সির কারণে লেনদেন খরচের বোঝা। যদি প্যারামিটার সেটিংসের কারণে লেনদেন ফ্রিকোয়েন্সি খুব বেশি হয়, তাহলে লেনদেন খরচও বেড়ে যায়।

৬. কৌশল অপ্টিমাইজেশন

(ক) বিভিন্ন ইচিমোকু সময়কাল প্যারামিটারের সংমিশ্রণ পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

(খ) প্রবেশের শর্ত অপ্টিমাইজ করা, আরও কঠোর ফিল্টার ডিজাইন করা যাতে কার্যকর প্রবেশ নিশ্চিত হয়।

(গ) স্টপ লস দূরত্ব সামঞ্জস্য করা, ঝুঁকি ও মুনাফার মধ্যে সর্বোত্তম ভারসাম্য খুঁজে বের করা।

(ঘ) লাভের মূল্য লক্ষ্য যোগ করা, দাম ও গুরুত্বপূর্ণ ইচিমোকু সূচকের দূরত্বের সাথে মিলিয়ে একটি গতিশীল লাভের ব্যবস্থা তৈরি করা।

৭. উপসংহার

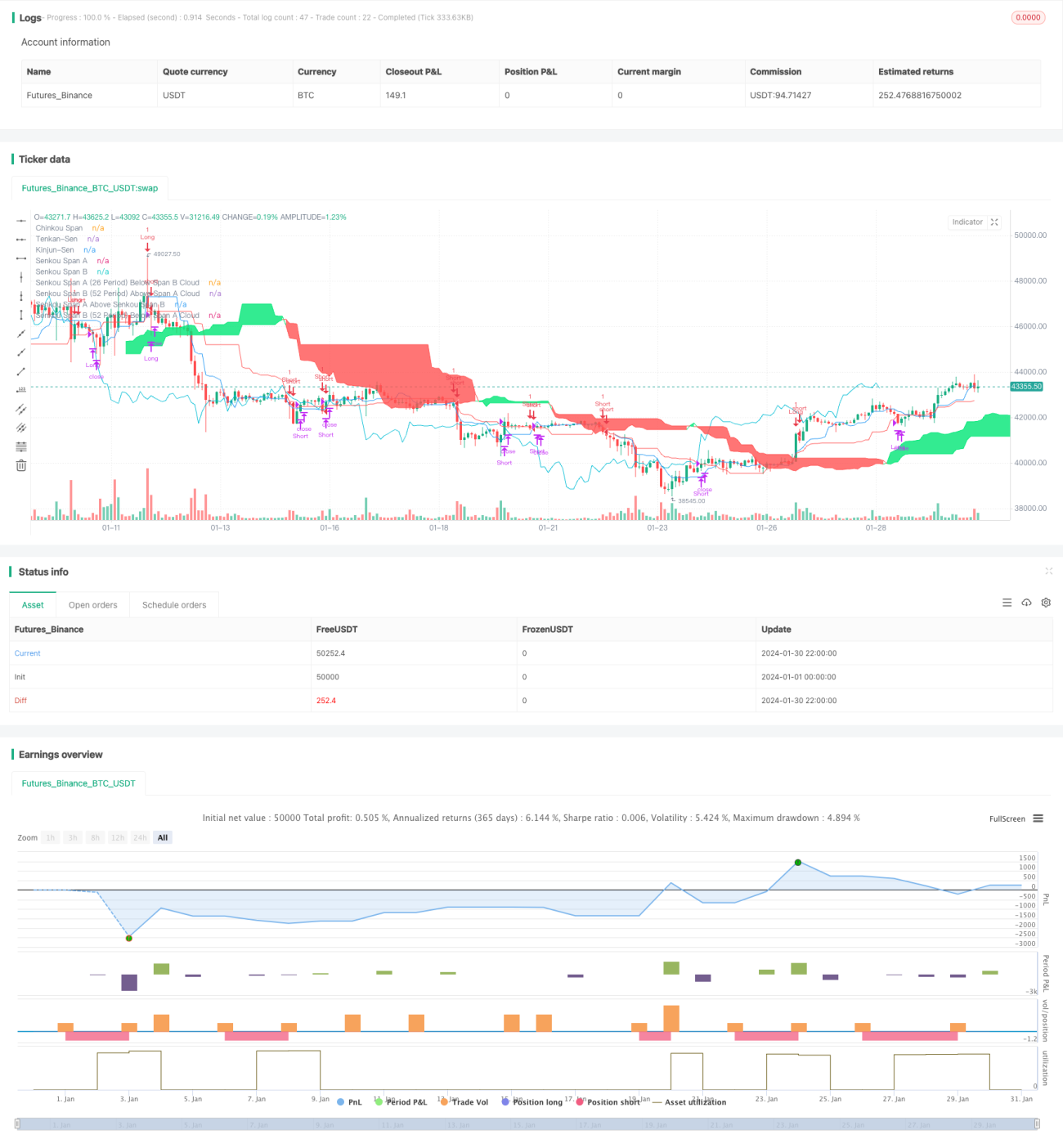

এই ইচিমোকু ক্লাউড ট্রেন্ড ট্র্যাকিং কৌশলটি ইচিমোকু ক্লাউডের একাধিক সংকেতকে একত্রিত করে প্রবণতার দিক, প্রবেশের সময় এবং স্টপ লস সহ প্রস্থান নির্ধারণ করে। বাস্তব অভিজ্ঞতা থেকে দেখা গেছে, এই কৌশলটি কার্যকরভাবে মধ্যম ও দীর্ঘমেয়াদী প্রবণতা ধরতে পারে, ওঠানামা ফিল্টার করতে পারে এবং স্থিতিশীলভাবে অতিরিক্ত মুনাফা অর্জন করতে পারে। ভবিষ্যতে অব্যাহত অপ্টিমাইজেশন ও পরীক্ষার মাধ্যমে, কৌশলটির পারফরম্যান্স আরও উন্নত করে আরও ভাল রিটার্ন পাওয়ার সম্ভাবনা রয়েছে।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1