মুভিং এভারেজ এবং স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইনডেক্স কৌশল

সারসংক্ষেপ

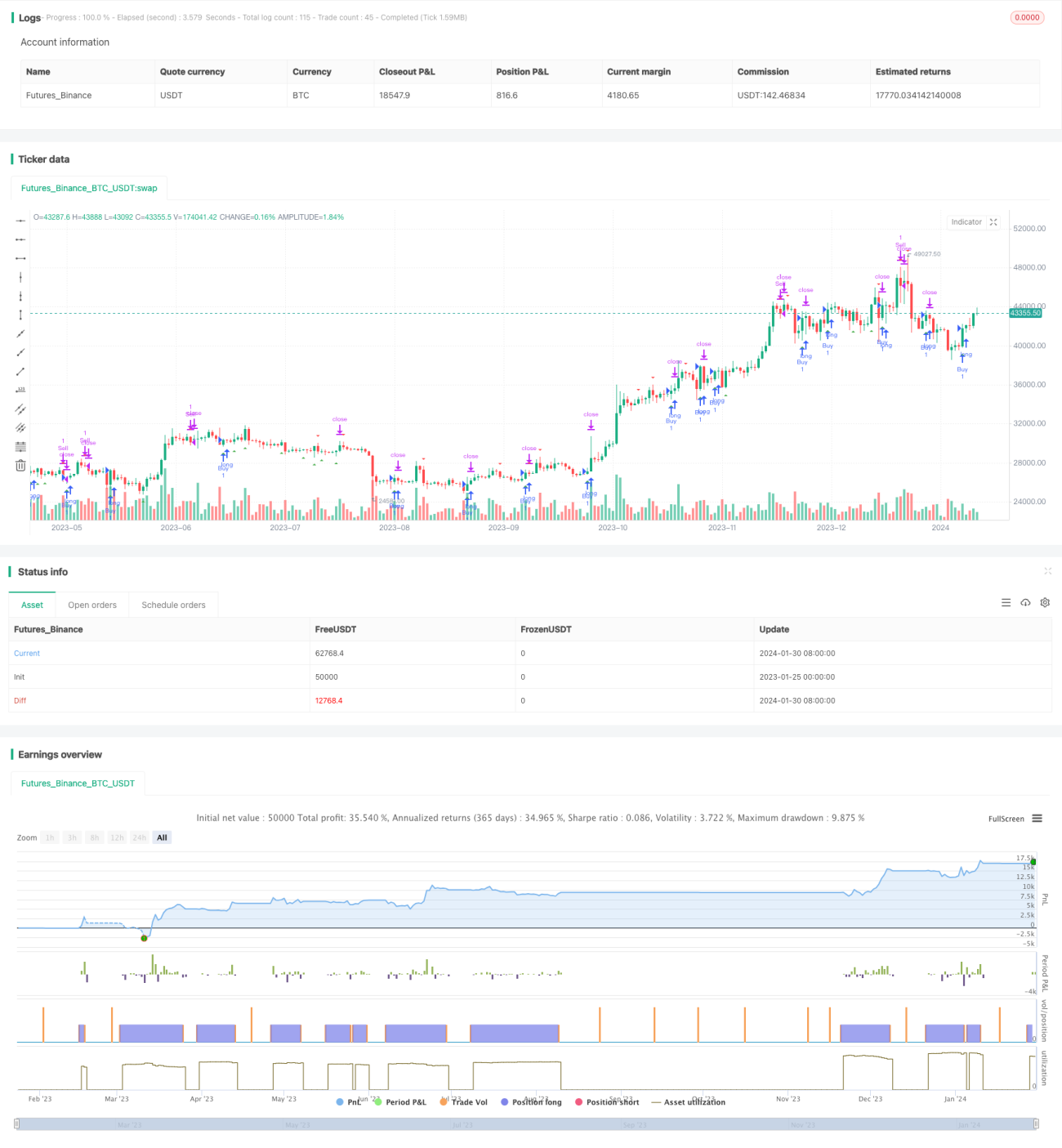

এই কৌশলটি বিটকয়েন এবং ইউএসডিটি (BTC/USDT) জোড়ার ৩ মিনিটের টাইমফ্রেমে পরীক্ষা করা হয়েছে এবং অত্যন্ত ভালো ফলাফল দিয়েছে। কৌশলটি ট্রেডিং সিগন্যাল সনাক্ত করতে মুভিং এভারেজ এবং স্টোকাস্টিক আরএসআই (Stochastic RSI) এর সমন্বয় ব্যবহার করে।

কৌশলের নীতি

এই কৌশলটি দুটি ভিন্ন সময়সীমার সরল মুভিং এভারেজ ব্যবহার করে, যথা ২০-পিরিয়ড এবং ৫০-পিরিয়ড। এই দুটি এভারেজ দামের ট্রেন্ড নির্ধারণ করতে ব্যবহৃত হয়; যখন স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজকে উপরে অতিক্রম করে, তখন এটি বুলিশ সিগন্যাল, আর নিচে অতিক্রম করলে বিয়ারিশ সিগন্যাল।

স্টোকাস্টিক আরএসআই সূচকের গণনা সূত্র: (RSI - সর্বনিম্ন RSI) / (সর্বোচ্চ RSI - সর্বনিম্ন RSI) * 100। এই সূচকটি সাম্প্রতিক সময়ের সর্বোচ্চ ও সর্বনিম্ন RSI-এর সাপেক্ষে RSI সূচকের বর্তমান স্তরকে প্রতিফলিত করে। যখন স্টোকাস্টিক আরএসআই ২০-এর উপরে উঠে যায়, তখন এটি ওভারসোল্ড সিগন্যাল, আর ৮০-এর নিচে নামলে এটি ওভারবট সিগন্যাল।

এই কৌশলটি ট্রেন্ডের দিক নির্ধারণের জন্য মুভিং এভারেজ এবং সম্ভাব্য রিভার্সাল পয়েন্ট চিহ্নিত করে এন্ট্রি মুহূর্ত নির্ধারণের জন্য স্টোকাস্টিক আরএসআই ব্যবহার করে।

কৌশলের সুবিধা বিশ্লেষণ

এককভাবে শুধু মুভিং এভারেজ বা স্টোকাস্টিক আরএসআই ব্যবহারের তুলনায়, এই কৌশলটি উভয়ের সুবিধা একত্রিত করে ট্রেন্ডকে আরও ভালোভাবে শনাক্ত করতে পারে, পাশাপাশি সম্ভাব্য রিভার্সাল পয়েন্ট চিহ্নিত করতে পারে, ফলে লাভের সম্ভাবনা বৃদ্ধি পায়।

একক সূচকের তুলনায়, এই কৌশলটি একাধিক সূচককে একত্রিত করে এবং কঠোর এন্ট্রি নিয়ম নির্ধারণ করে, যা কার্যকরভাবে ফালস সিগন্যাল ফিল্টার করতে পারে এবং অপ্রয়োজনীয় ট্রেডিং এড়াতে পারে।

এই কৌশলটি ঝুঁকিও ভালোভাবে নিয়ন্ত্রণ করে; প্রতিটি ট্রেডে শুধুমাত্র মূলধনের ২% মার্জিন হিসাবে ব্যবহার করে, যা একক লসের প্রভাব সীমিত করতে কার্যকর।

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলটি প্রধানত টেকনিক্যাল সূচকের উপর নির্ভর করে ট্রেডিং সিগন্যাল নির্ধারণ করে; যদি সূচকগুলি ব্যর্থ হয়, তাহলে ভুল সিগন্যাল তৈরি হয়ে লস হতে পারে। এছাড়াও, সূচকের প্যারামিটার সঠিকভাবে নির্ধারণ না করলেও কৌশলের কার্যকারিতা প্রভাবিত হতে পারে।

অস্থির বাজার পরিস্থিতিতে, স্টপ-লস ও টেক-প্রফিট নির্ধারিত স্তর ভেঙে যেতে পারে, ফলে লস বাড়ার ঝুঁকি থাকে।

কৌশল উন্নতির দিকনির্দেশনা

আরও বেশি মুভিং এভারেজ কম্বিনেশন এবং প্যারামিটার পরীক্ষা করা যেতে পারে, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করার জন্য। এছাড়াও, কেডি (KD), আরএসআই (RSI) এর মতো অন্যান্য মোমেন্টাম সূচক মুভিং এভারেজের সাথে সংযুক্ত করেও পরীক্ষা করা যেতে পারে।

বিভিন্ন ক্রিপ্টোকারেন্সির বৈশিষ্ট্য অনুযায়ী সর্বোত্তম স্টপ-লস ও টেক-প্রফিট মোড নির্বাচন করা যেতে পারে, যা ঝুঁকি আরও নিয়ন্ত্রণে সাহায্য করবে।

মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্যারামিটার সেটিং এবং সিগন্যাল বিচারের নিয়ম স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা যেতে পারে, যা কৌশলটিকে আরও রোবাস্ট এবং অভিযোজনযোগ্য করে তুলবে।

সারসংক্ষেপ

এই কৌশলটি সফলভাবে মুভিং এভারেজ এবং স্টোকাস্টিক আরএসআই সূচক একত্রিত করে ট্রেডিং সিগন্যাল নির্ধারণ করে। একক টেকনিক্যাল সূচকের তুলনায়, এই কৌশলটি আরও নির্ভরযোগ্য ট্রেডিং সিগন্যাল প্রদান করতে পারে। কঠোর ঝুঁকি নিয়ন্ত্রণ এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি স্থিতিশীল মুনাফা অর্জনের সম্ভাবনা রাখে।

- 1