গোল্ডেন বলিঞ্জার ব্যান্ড গ্যাপ রিটার্ন সিস্টেম

সংক্ষিপ্ত বিবরণ

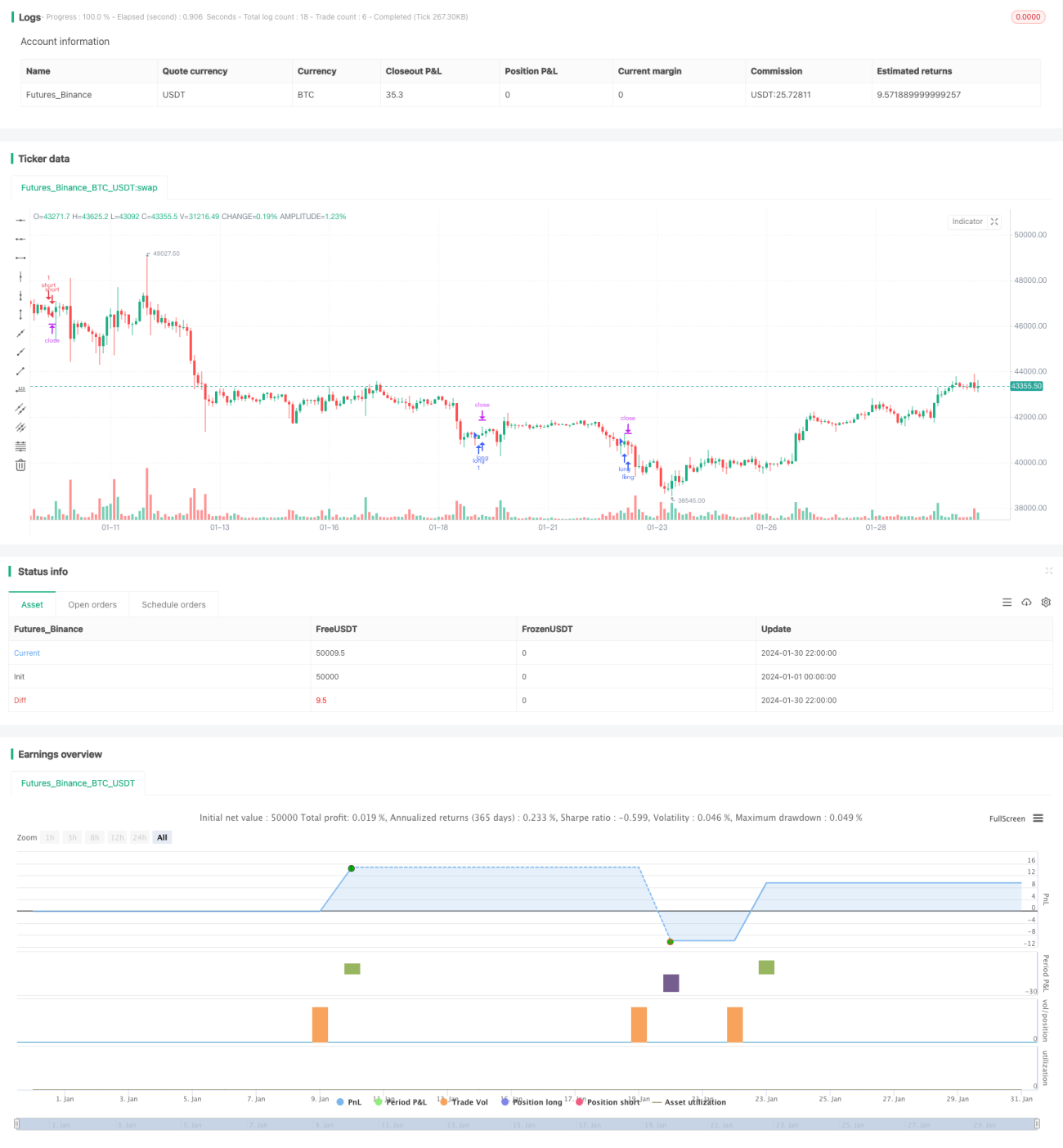

এটি একটি বোলিঞ্জার ব্যান্ডের উপর ভিত্তি করে তৈরি ফরেক্স গ্যাপ শর্ট-টার্ম ট্রেডিং সিস্টেম। এটি প্রধান কারেন্সি পেয়ারের জন্য উপযুক্ত, যেখানে ট্রেডিং ফি ১ পিপসের কম হতে হবে এবং টাইমফ্রেম ১-১৫ মিনিটের মধ্যে হতে হবে।

কৌশলের মূলনীতি

এই সিস্টেমটি ট্রেডিং সুযোগ চিহ্নিত করতে বোলিঞ্জার ব্যান্ড, আরএসআই এবং এডিএক্স – এই তিনটি নির্দেশক ব্যবহার করে।

বোলিঞ্জার ব্যান্ড প্রাইস ব্রেকআউট শনাক্ত করতে ব্যবহৃত হয়। যখন দাম উপরের ব্যান্ড ভেঙে যায়, তখন বুলিশ; যখন দাম নিচের ব্যান্ড ভেঙে যায়, তখন বিয়ারিশ ধরা হয়। আরএসআই ব্যবহার করা হয় মিথ্যা ব্রেকআউট এড়াতে। শুধুমাত্র যখন আরএসআই উল্টে যায় (ওভারবট জোন থেকে নেমে আসে বা ওভারসল্ড জোন থেকে উঠে আসে), তখনই ব্রেকআউটটিকে বৈধ বলে গণ্য করা হয়। এডিএক্স ব্যবহার করা হয় স্পষ্ট ট্রেন্ডবিহীন বাজার ফিল্টার করতে, এবং শুধুমাত্র এডিএক্স ৩২-এর নিচে থাকলেই এন্ট্রি করা হয়।

নির্দিষ্ট এন্ট্রির নিয়ম হলো: লং এন্ট্রির জন্য দাম উপরের ব্যান্ড ভাঙতে হবে, আরএসআই ওভারসল্ড এলাকা থেকে উঠে ৩০ লাইন ক্রস করবে এবং একইসঙ্গে এডিএক্স ৩২-এর নিচে থাকতে হবে; শর্ট এন্ট্রির জন্য দাম নিচের ব্যান্ড ভাঙতে হবে, আরএসআই ওভারবট এলাকা থেকে নেমে ৭০ লাইন ক্রস করবে এবং এডিএক্স ৩২-এর নিচে থাকতে হবে।

এক্সিটের নিয়ম হলো স্টপ লস/টেক প্রফিট এবং মিডলাইনে ফিরে আসা। বিশেষ করে: নির্দিষ্ট স্টপ লস এবং টেক প্রফিট পয়েন্ট নির্ধারণ করা; যখন দাম ফিরে এসে বোলিঞ্জার মিডলাইনে পৌঁছায়, তখন পজিশন বন্ধ করা।

সুবিধা বিশ্লেষণ

এই সিস্টেমের বেশ কিছু সুবিধা রয়েছে:

১. বোলিঞ্জার ব্যান্ড ব্যবহার করে দামের গ্যাপ ধরার সুযোগ পাওয়া যায়, যার লাভের সম্ভাবনা বেশি।

২. আরএসআই নির্দেশকের সাথে সমন্বয় করে মিথ্যা ব্রেকআউট এড়ানো যায়, ফলে লাভের সম্ভাবনা বেড়ে যায়।

৩. এডিএক্স নির্দেশক ব্যবহার করে স্পষ্ট ট্রেন্ডহীন বাজার ফিল্টার করা যায়, অপ্রয়োজনীয় ট্রেড এড়ানো যায়।

৪. মিডলাইনে ফিরে এসে এক্সিট করলে বেশিরভাগ লাভ লক করা যায়, লাভ ফিরিয়ে দেওয়ার ঝুঁকি কমে।

৫. উচ্চ লিভারেজ ট্রেডিংয়ের জন্য উপযুক্ত, যা দ্রুত লাভ বাড়াতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই সিস্টেমে কিছু ঝুঁকিও রয়েছে:

১. গ্যাপ ব্রেকআউটের উপর নির্ভরশীল; যদি দামের গ্যাপ ধরা না যায়, তাহলে লাভ করা সম্ভব নয়।

২. ব্যাকটেস্ট ডেটা ফিটিংয়ের ঝুঁকি। রিয়েল ট্রেডিংয়ে ব্যাকটেস্টের ফলাফল নকল করা নাও যেতে পারে।

৩. ট্রেন্ডের সময়কাল খুব ছোট হলে বা রেঞ্জ মার্কেট থাকলে ক্ষতি হতে পারে।

৪. উচ্চ লিভারেজ ঝুঁকি বাড়িয়ে দেয়। একক ট্রেডে বড় ক্ষতি হতে পারে।

৫. ট্রেডিং সময় সীমিত, ফলে কিছু ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই সিস্টেমটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. প্যারামিটার অপ্টিমাইজ করে নির্দেশকের কার্যকারিতা উন্নত করা। যেমন বোলিঞ্জার ব্যান্ডের পিরিয়ড, আরএসআই প্যারামিটার ইত্যাদি পরিবর্তন করা।

২. ফিল্টার শর্ত বাড়ানো বা উন্নত করা, যাতে লাভজনক ট্রেডের অনুপাত বাড়ে। যেমন আরও বেশি নির্দেশক বা ফান্ডামেন্টাল উপাদান যুক্ত করা।

৩. স্টপ লস ও টেক প্রফিট কৌশল অপ্টিমাইজ করে একক ট্রেডের লাভ সর্বাধিক করা। যেমন ট্রেইলিং স্টপ, এটিআর-ভিত্তিক স্টপ ইত্যাদি।

৪. উপযুক্ত লিভারেজ স্তর স্বয়ংক্রিয়ভাবে নির্ধারণ করা, যাতে প্রত্যাশিত রিটার্ন সর্বাধিক হয়।

৫. মেশিন লার্নিং প্রযুক্তি ব্যবহার করে স্বয়ংক্রিয়ভাবে সর্বোত্তম প্যারামিটার খুঁজে বের করা, ম্যানুয়াল ট্রাভার্স এড়ানো।

সারসংক্ষেপ

গোল্ডেন বোলিঞ্জার ব্যান্ড গ্যাপ রিটার্ন সিস্টেমটি একটি সাধারণ শর্ট-টার্ম ব্রেকআউট সিস্টেম। এটি দামের গ্যাপ থেকে লাভের সুযোগ ধরে। একইসঙ্গে একাধিক নির্দেশক ব্যবহার করে ফিল্টার করা হয়, যা ব্যাকটেস্টে ভাল লাভজনক ক্ষমতা দেখিয়েছে। তবে রিয়েল ট্রেডিংয়ে পরীক্ষা করা এখনও বাকি, লিকুইডিটি ও স্লিপেজও ফলাফলের উপর কিছু প্রভাব ফেলতে পারে। সামগ্রিকভাবে, এটি একটি সম্ভাবনাময় শর্ট-টার্ম ট্রেডিং কৌশল, যা বাস্তব ট্রেডিংয়ে পরীক্ষা ও অপ্টিমাইজেশনের যোগ্য।

- 1